-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2025-03-25 09:04浏览次数:5436来源:本站

3月18日,印尼能源和矿产资源部(ESDM)发出强烈信号,即与提高矿产和煤炭特许权使用费相关的新规则将在开斋节(2025年3月30日)或2025年3月31日之前发布。同时,矿产和矿产特许权使用费的提高将针对煤、镍、铜、金、银和锡金属。2025年至今,印尼政府政策频发,包括年初开始执行的SIMBARA系统,3月份初金属矿产基准价格中HMA计算依据的调整,以及最近不断发酵的PNBP(非税国家收入)调整建议。

SIMBARA系统,通过该系统印尼政府能够实时追踪镍矿的销售情况,结合RKAB配额制度,印尼政府可实现对镍矿开采,加工,生产,销售和出口等全环节量的监控。该系统是一种基于区块链技术的数字平台,旨在为印尼当地供应链提供完全透明的追溯系统,于2022年首次实施,用于追踪煤炭并计划将其应用范围扩大到其他矿物。

HMA价格调整, 由每月初修改一次改为每月初和月中各修改一次。同时,新增了另外7种镍相关产品的金属矿产销售基准价格公示。这一调整使印尼镍矿价格能够更快反映镍价的实时波动,减少定价滞后性。以镍金属为例,取消了原有的“取HPM(金属矿产基准价格)周期前二个月20日至前一个月19日的LME现货结算价格平均值”的计算方式,改为“取HPM周期前一个月的5日至25日以及前一个月的19日至本月的9日的平均值”。

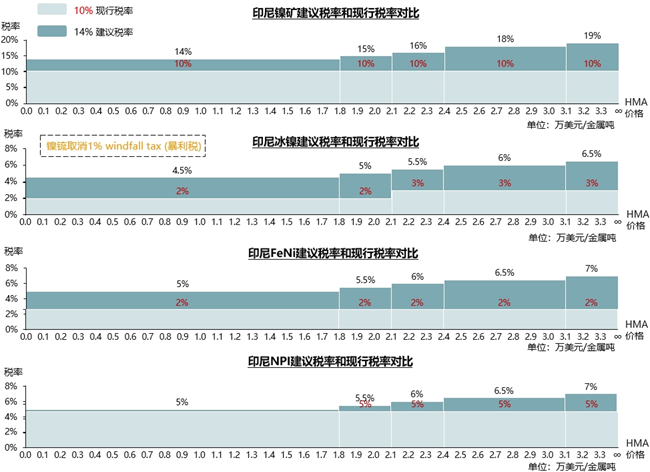

PNBP调整建议, 涉及行业包括镍、煤炭、铜、黄金等。相关镍产品税率从固定值改为按照HMA(金属矿产参考价格)浮动调整。针对镍行业,主要涉及镍矿、FeNi、NPI和镍锍四个产品。从下图可以看出,建议税率呈现两大特征,一是税率整体上调,二是阶梯式上涨。以镍矿为例,当HMA价格超过3.1万美元/金属吨时,税率达到了19%,相较现行的10%税率增加了将近一倍。但结合历史HMA价格走势,该政策落地后的税率执行范围基本在前三个阶梯,即价格在2.4万美元/金属吨以下。

数据来源:SMM、瑞达研究

可以看出,SIMBARA系统帮助政府控制了量,HMA定价公式帮助政府掌握了价,税率调整帮助政府提高了税。因此,印尼政府这一系列新政策的出台体现了政府想要在税收收入、价格和市场之间达到一种平衡,一方面促进市场的发展,提高镍产品的价格和价值,另一方面通过税率的调整增加政府税收收入。

对于近期发布的PNBP政策,根据3月下半期HMA价格为15534.62美元/吨,应缴版税的税率为14%,与原10%版税税率相比,增加4个百分点,按照印尼内贸矿1.6%CIF价格46.5-51.5美元/湿吨计算,矿山企业需要多缴纳约2美金/湿吨,按照印尼内贸矿1.2%镍矿价格25.5-27美元/湿吨计算,矿山需多缴纳约1美元/湿吨。假设此项镍矿成本的上涨会完全转嫁于销售价格上,那么对于下游冶炼企业来说,镍矿的成本上涨将带来MHP成本将上涨约250美元/金吨,NPI成本将上涨约200美元/金吨,高冰镍成本将上涨约210美元/金吨。

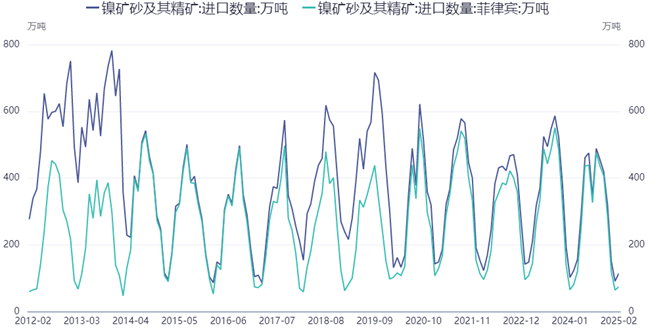

印尼坐拥5500万吨镍储量,但2024年镍铁出口量增长13%,但出口额却反而下降8%,产业链利润分配被进一步侵蚀。事实上,印尼镍矿政策多年来不断更新来改变初级加工陷阱,而中国企业则是见招拆招冷静应对。当印尼2014年首次禁矿时,青山集团等中资企业果断带着RKEF火法冶炼和高压酸浸(HPAL)技术进入苏拉威西岛,这些技术可以让低品位的1.3%红土镍矿也能生产出质量达标、成本较低的镍铁,2024年印尼镍铁产能突破22万吨/月,其中中资控制超七成。此外,中国通过将印尼镍铁加工为电池级硫酸镍,产品附加值提升300%以上。这种产业链延伸能力,使得即便印尼实施出口配额削减(2025年计划从2.7亿吨降至1.5亿吨),中资企业仍可通过调节库存和工艺升级化解冲击。2024年中国从菲律宾镍矿进口量已占总量的90%,由于菲律宾基础设施和生产技术落后,使得中国买家可以从容切换菲律宾镍矿,缓解印尼限矿的压力。

数据来源:海关总署、瑞达研究

2025年开始,印尼政府镍资源管控政策频频,无不体现印尼政府对于当地资源管控,以扩大税收,增强印尼在相关产业中的话语权的态度。对于HMA计价方式转变,需要关注市场能否接受新纳入品种的HPM报价,未来也可能会以HPM+升贴水的形式来形成公允报价。PNBP税率方面,总体税率上涨且与HMA挂钩,若该政策落地,将导致镍矿矿企成本增加,镍矿价格抬升,下游冶炼企业面临采购成本增加的压力。

不过长期来看,中国企业作为镍产业链深度参与者,冶炼技术优势有能力应对资源卡脖子的挑战,目前镍价话语权、产业链利润分配仍掌握在中资企业这边。未来印尼政府的PNBP政策作为“资源管控政策组合拳”中的一个部分,若成功落地,是否能达到印尼政府期望的效果,还需经过市场的检验。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP