-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2025-02-27 08:44浏览次数:4731来源:本站

一、乙二醇检修计划陆续落地,供应高位下滑

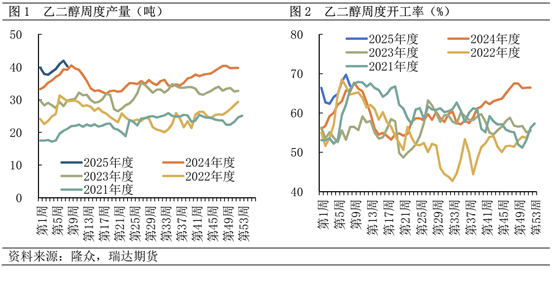

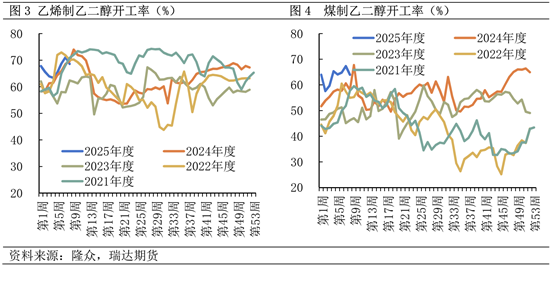

乙二醇检修计划陆续落地,产量和开工从高位下滑,目前乙二醇装置周度产量在40.24万吨,较上周-4.06%。其中一体化乙二醇产量在26.11万吨,较上周-3.57%;煤制乙二醇产量在14.13万吨,较上周-4.95%。国内乙二醇总产能利用率66.93%,环比-2.83%,其中一体化装置产能利用率68.62%,环比-2.54%;煤制乙二醇产能利用率64.02%,环比-3.34%。

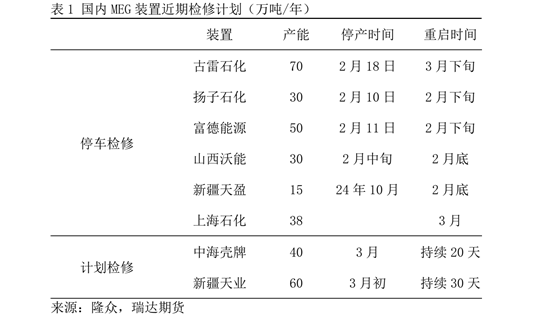

从检修计划来看,2月中旬开始新增检修180万吨/年装置,包括扬子石化意外停车10-20天,以及富德、沃能按计划检修等。3月有100万吨/年装置检修计划,尽管2月底部分装置陆续恢复,但整体乙二醇供应处于下滑通道,预计1-2月乙二醇供应端维持在高位,3月乙二醇供应开始回落。

二、油制效益一般,煤制效益偏好

近期俄乌冲突谈判在加速推进,地缘和供应风险拖累油价大幅下挫,煤价弱势运行,各种工艺制乙二醇的成本端支撑不足,另一方面乙二醇检修季开工下滑,供应缩减对乙二醇价格形成一定支撑,乙二醇整体加工利润走势偏强,截止2月19日当周,煤制乙二醇样本周平均利润为-238元/吨,同比增加690元/吨,增幅74%。石脑油制乙二醇样本利润为-140美元/吨,同比增加12美元/吨,涨幅7.8%,基本与去年持平。

三、乙二醇一季度供需从累库转向平衡

2025年乙二醇新增产能一体化装置为主,多数有下游装置配套,另外天然气制装置为正达凯60万吨装置,计划一季度投产,目前正达凯前道装置试车中,下游配套瓶片装置,以自用为主。截止目前,国内乙二醇装置2860万吨,其中煤制乙二醇装置1050万吨(占比37%),非煤制乙二醇产能1810万吨(包括一体化和MTO,占比约63%)。2025年乙二醇与下游产能新增基本同步,去年阶段性供需错配行情或难再现。

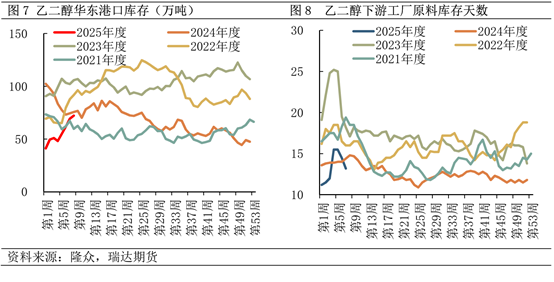

库存方面,作为国内乙二醇生产、下游聚酯工厂提货以及进口货源的中转,华东港口库存能反映乙二醇基本面的边际变化,随着工厂直发货和一体化装置的增加,还需要结合厂家原料库存综合评估乙二醇供需情况,目前工厂原料库存处于历史区间下沿,节后工厂开工回升,但上游成本端支撑偏弱,工厂备货意愿一般。一季度港口季节性累库趋势明显,目前华东乙二醇港口库存仍低于往年同期水平,且随着3-4月海外检修计划增多,后续集中到港情况有所改善。

一季度来看,1-2月乙二醇供应维持在高位,下游聚酯开工季节性下滑后回升,但恢复不及预期,预计1-2月乙二醇小幅累库。随着古雷等装置检修及部分装置负荷降低,国内乙二醇开工率从高位下滑明显,海外装置集中检修,港口和厂内原料库存压力均将减轻,3月起乙二醇供需平衡有改善预期。

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP