-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2025-02-26 08:55浏览次数:5370来源:本站

数据:

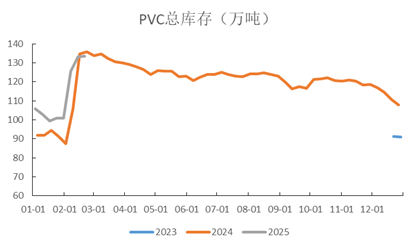

据钢联数据,截至2025年2月21日,中国PVC生产企业库存在47.00万吨,环比前一周-1.12%;社会库存在86.5万吨,环比前一周+1.02%;总库存(生产企业库存+社会库存)在133.50万吨,环比前一周+0.25%。

图表来源:钢联 瑞达期货研究院

看点:春节后库存持续积累

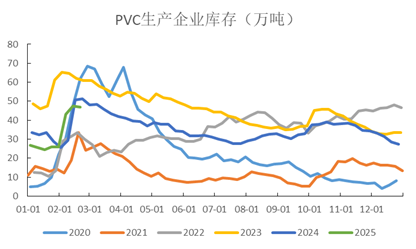

春节期间,上游企业正常生产,管材、型材等下游企业休假停工,库存得到大幅积累。至2月7日,PVC总库存在125.52万吨,较节前增长24.35%。节后第一周,烧碱价格维持坚挺,氯碱企业维持春节前“以碱补氯”状态,致使PVC被动高产。同时,由于下游企业还未复工、消耗偏低,PVC库存持续积累。2月中旬以来,受春节期间烧碱累库幅度较大,叠加下游企业春节前备货充足影响,烧碱现货供需偏宽,各地区液碱价格不同程度下滑,氯碱综合利润受压缩,装置开工负荷下调。伴随着华谊、镇洋装置停车检修,PVC产能利用率从2月7日的82.14%下降至2月21日的80.79%,但仍处于偏高水平。而由于国内房地产终端订单未见起色,下游制品企业复工偏缓,PVC总库存持续积累状态,只是累库速度放缓。分构成看:受上游检修叠加物流恢复影响,PVC生产企业库存逐渐达峰并去化,库存向下转移;PVC社会库存由于下游消耗缓慢,维持累库状态。

图表来源:钢联 瑞达期货研究院

图表来源:钢联 瑞达期货研究院

观点:后市存去库预期

虽然3至4月份青岛海湾20万吨、陕西金泰30万吨装置有投产可能,但氯碱装置春检预计覆盖新产能的影响。目前已有渤化80万吨装置3至4月轮休计划,关注后市检修计划的出台,供应压力预计减弱。下游制品企业或于3月基本复工,宽松的政策环境为终端市场需求提供支撑,3月下游消耗预计较2月有所好转,带动PVC进入去库周期。

风险提示:期市有风险,入市需谨慎!

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货研究院力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP