【前瞻分析】PTA加工费修复能否持续?

时间:2025-02-20 08:56浏览次数:4340来源:本站

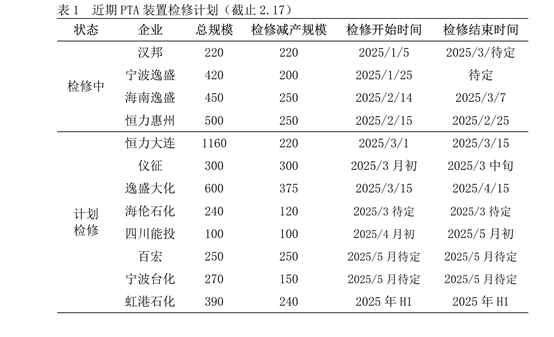

2024年四季度PTA加工费持续走低,2025年1月PTA加工费整体延续跌势,最低达到250元/吨,PTA加工费持续低位震荡,主要原因是产能过剩和库存压力。春节假期后,PTA计划检修装置增加,需求端陆续复工复产,PTA供需预期有所改善,截止2月13日,PTA加工费上涨至332元/吨。此轮PTA加工费的修复能否持续,本文从检修计划、下游开工方面来进行分析。在低加工费的背景下,PTA生产企业通过积极检修降低损失,数据显示,如果PTA加工费在250元/吨附近,PTA大概率会选择减产检修,导致PTA开工率下滑,特别是部分缺乏PX配套的PTA装置或带头减产,开工率下滑后PTA库存压力减轻,支撑PTA加工差回升。以2023年为例,4-9月PTA月均加工费从540元/吨持续下滑至146元/吨,9月-11月PTA开工负荷从81%下降至75%。2024年底-2025年初,低加工费导致PTA生产亏损,促使一些PTA工厂新增装置检修计划,另一方面也是年度的检修需要。根据目前的检修计划来看,截止2月17日,2-5月计划检修的PTA装置共计2255万吨,占PTA总产能的26%。其中2月新增检修产能500万吨,3月1015万吨,4月100万吨,5月640万吨。其它长时间运行的PTA装置也存在检修可能。从PX检修来看,3-5月中海油惠州150万吨、扬子石化80万吨、浙石化250万吨、九江石化90万吨有检修计划,共计570万吨,按比例换算后,PTA检修损失量超过PX。

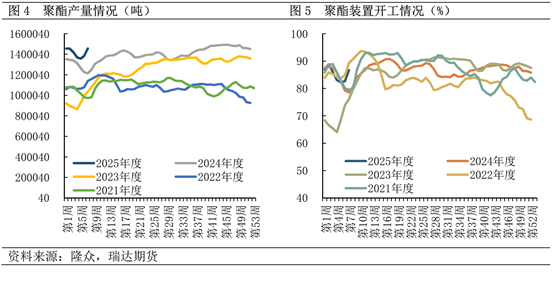

今年PTA虽然处于投产扩张周期,目前计划来看,虹港250万吨以及三房巷320万吨新装置预计在第三季度投产。因此3-5月检修计划造成PTA供应下滑,预计PTA走势较PX偏强,加工差获得支撑。伴随着计划检修的PTA装置增多,下游聚酯装置开工率稳步提升。截止2月13日当周,中国聚酯行业周产量:145.55万吨,较上周+7.29万吨,环比涨5.27%。中国聚酯行业周度平均产能利用率:86.57%,环比涨3.98%。整体来看,聚酯开工率较去年同期(农历年)有所上升。根据投产计划,上半年聚酯较为确定的投产预计有255万吨,包括三房巷150万吨、仪征化纤50万吨的瓶片装置、以及新凤鸣25万吨、桐昆30万吨的长丝装置。从需求端对PTA价格走势形成支撑。整体而言,今年PTA仍处于投产扩张周期,目前计划来看,虹港250万吨以及三房巷320万吨新装置预计在第三季度投产。PTA检修计划集中在3-5月,低加工费背景下,预计PTA春检计划能落地,根据供需平衡表,第二季度PTA库存将从累库转为去库格局,关注5-9价差正套机会,另外PTA加工费处于历史同期低位,由于检修力度较PX偏大,关注做多PTA加工费机会。

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP