-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2025-02-11 08:56浏览次数:4406来源:本站

数据:

据隆众资讯统计,截至2月5日,国内甲醇港口库存总量在95.51万吨,较节前(1月22日)增加2.54万吨。其中,华东地区累库,库存增加0.34万吨;华南地区累库,库存增加2.20万吨。本周外轮显性卸货26.56万吨,甲醇港口库存增加。

看点1:

据隆众资讯统计,截至2月5日,华东地区库存为69.4万吨,较上月同期增加2.2万吨,较去年同期增加11.93万吨。江苏沿江主流库区在船发支撑下总体提货较预期偏好但外轮卸货顺利因此累库,而浙江消费维持节前状态,当前华东地区库存处于近五年同期中位。

来源:隆众资讯 瑞达期货研究院

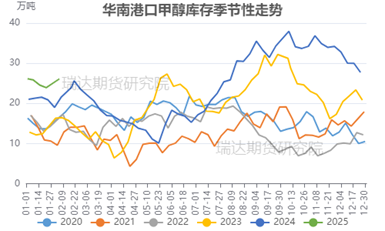

看点2:

据隆众资讯统计,截至2月5日,华南地区库存为26.11万吨,较上月同期减少0.05万吨,较去年同期增加4.58万吨。去年下半年进口回升叠加内地流转至港口货源增多,华南地区库存快速增加至近年同期高位,近期广东地区进口及内贸船只均有补充,各库区受春节影响汽运提货受限整体提货量缩减明显,因此库存有所累积,而福建地区仅一船进口货源补充,消耗相对不大,整体库存波动较小。当前华南地区库存仍远高于近五年同期水平。

来源:隆众资讯 瑞达期货研究院

观点:

从进口供应来看,1 月伊朗甲醇低开工带来低装船,预计2月份进口没有明显增量。但国内甲醇在春节期间开工率继续提升,供应高位运行,节后随着国内气头装置陆续恢复,产量仍有提升,进而使得内地库存出现季节性累积,在排库需求下,部分会流入港口。从需求角度看,传统下游处于季节性淡季,整体需求提振空间有限,但MTO装置对甲醇需求变数较大,部分烯烃装置有检修计划,其中富德计划 2 月检修,另外兴兴仍在停车中,需关注2月下旬兴兴开车是否如期兑现。因此后续港口库存能否去化,在关注伊朗装置恢复进度的同时,还需关注下游 MTO 检修以及复产兑现进度。若MTO 装置无超预期检修,港口继续累库概率较小,而兴兴MTO装置如果出现提前重启,则可能加速港口去库存。

研究员:林静宜

期货从业资格号F03139610

期货投资咨询证书号Z0021558

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货研究院力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP