-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2025-02-10 08:44浏览次数:4893来源:本站

2025年以来,郑糖2505合约价格呈现先跌后反弹态势,前期下跌受南方甘蔗压榨集中期,供应端不断施压。随后价格反弹受春节旺季需求提振影响。后市糖价走势如何?需关注2月初公布的1月食糖产销数据,因此本文做对主产区食糖产销情况做前瞻分析。

1月份单月广西糖产量预计较大,销量大概率回落

据当前广西糖网了解到,广西24/25榨季糖厂已收榨3家,产能1.6万吨/日,同比增加1.6万吨/日,元宵前后广西预计至少有2家糖厂收榨。不过由于1月产区持续干旱,利于甘蔗砍收,且出糖率相对好于去年同期。结合上个月广西单月产糖量在300万吨附近,且近四年1月单月广西糖产量均值在270万吨,预计1月广西糖单月产量在200万吨以上。

月度销量数据来看,近五年 1月广西糖单月销量均值约66.94万吨,近三年单月销量均值约65.27万吨。考虑到今年1月广西糖现货价格重心处于近五年均值偏上位置,且之后春节备货进入尾声,销量相对差于往年同期,今年1月广西单月销糖在近三年均值下方的可能性较大,低于去年同期的86.19万吨。

数据来源:广西糖网、瑞达期货研究院

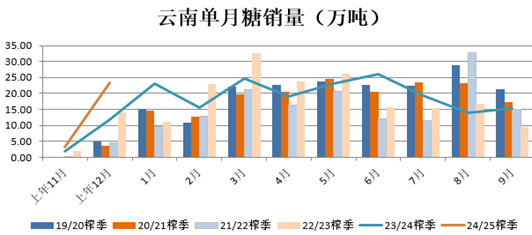

1月份单月云南糖产量上升、销量下滑可能

据广西糖网,不完全统计,云南省24/25榨季累计开榨糖厂已达45家,同比增加1家。产量方面,近五个榨季云南1月份单月产糖量均值为46.57万吨,按照当前糖厂开榨数已超八成,预计1月单月云南糖产量达近五榨季均值附近。

从单月销量数据看,近五年云南糖1月单月销量均值为14.79万吨,近三年单月销量为14.70万吨。考虑到1月中旬之后,销区采购数量明显减少,1月单月云南糖单月销量低于去年同期的可能性较大,去年同期为23.18万吨。(具体仍以糖协公布为准)

数据来源:广西糖网、瑞达期货研究院

1月单月全国产糖量仍较大,整体需求下滑可能

中糖协产销简报:截至12月底,2024/25榨季甜菜糖厂已有3家停机,甘蔗糖厂除云南、海南外,其他省(区)均已开榨;本制糖期全国共生产食糖440.34万吨,同比增加120.83万吨。销售食糖249.94万吨,同比增加80.12万吨;累计销糖率56.76%,同比加快3.61个百分点。12月单月产糖303.55万吨,同比增加73.04万吨,单月销糖189.04万吨,同比增加51.22万吨,12月全国单月产糖量突破300万吨,产销进度相对较快,数据表现尚可。另外本榨季全国食糖增产的背景下,广西糖厂收榨处于初期阶段,且云南糖厂开榨数量进入峰值阶段,预计1月单月全国产糖量在250万吨以上,供应端压力仍较大。

全国销量数据来看,近三年1月全国食糖单月销量均值为103.37万吨,加之以上对广西、云南单月销量预估合计为70万吨左右测算,另外考虑到1月春节备货进入尾声,且销区采购数量减少,预计1月全国食糖销量合计为80万吨左右。

数据来源:WIND、瑞达期货研究院

国内甘蔗压榨处于高峰阶段,工业库存仍加速上升周期

中长期而言,按照食糖生产周期,12月-次年3月,食糖新增工业库存处于季节性上升周期,4-9月,食糖新增工业库存处于季节性去库阶段。8-10月为传统消费旺季,对于食糖去库节奏起到一定的催化作用。

随着新糖上市量增加,本榨季糖厂开榨数量同比增加明显,产糖进度较快,库存上升明显,供应压力逐步增大。截止2024年12月份,国内食糖工业库存为190.40万吨,环比增加114.51万吨或150.9%,同比增加40.71万吨,或27.20%。

总体上,1月单月全国产糖数量仍较大,且销糖量存在减弱的预期,整体产销数据或不及上个月。节后下游消费逐渐转入淡季,且供应端即将达到峰值状态,预计后市糖价重心略下移。

研究员:王翠冰

期货从业资格号F03139616

期货投资咨询从业证Z0021556

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP