【数据分析】投产周期尚未结束,瓶片供应压力难以缓解

时间:2024-12-19 08:55浏览次数:5470来源:本站

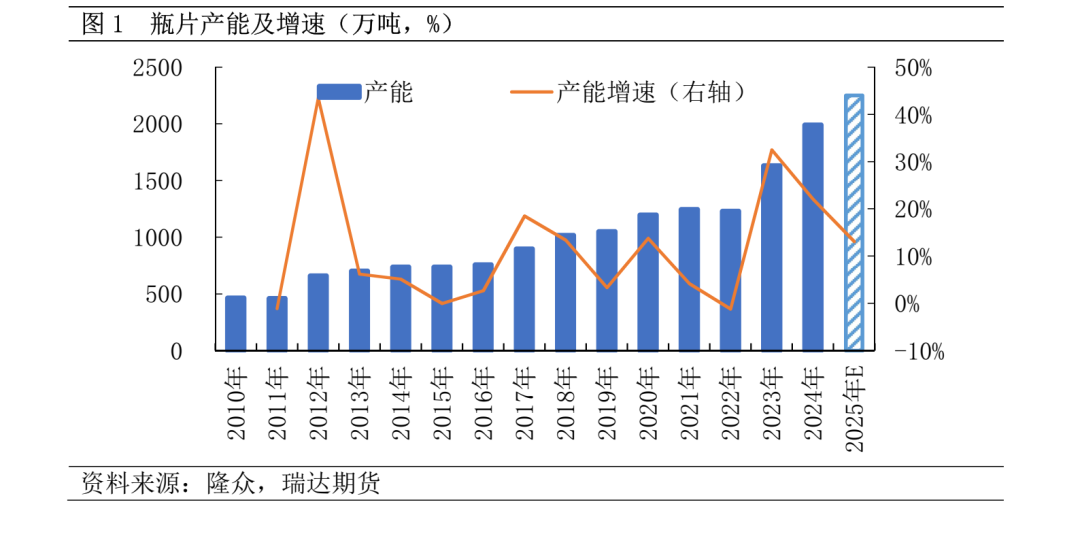

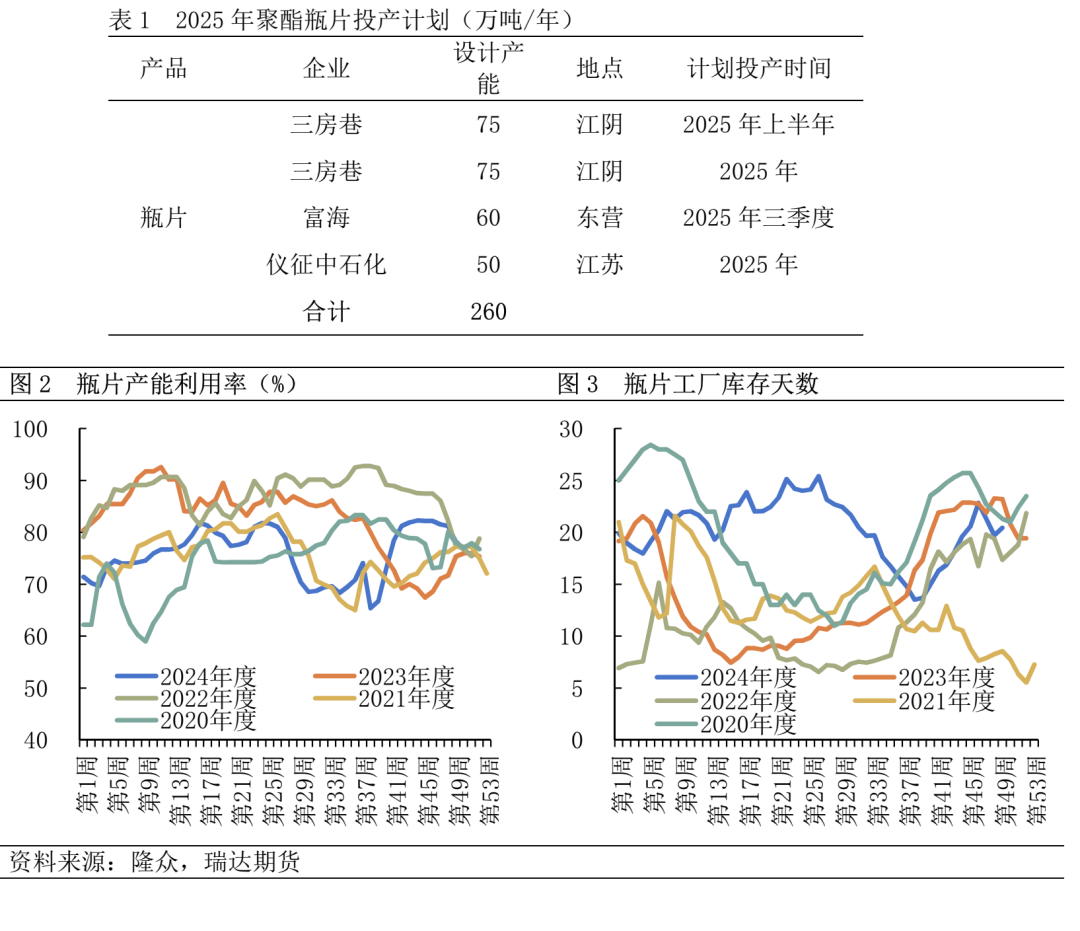

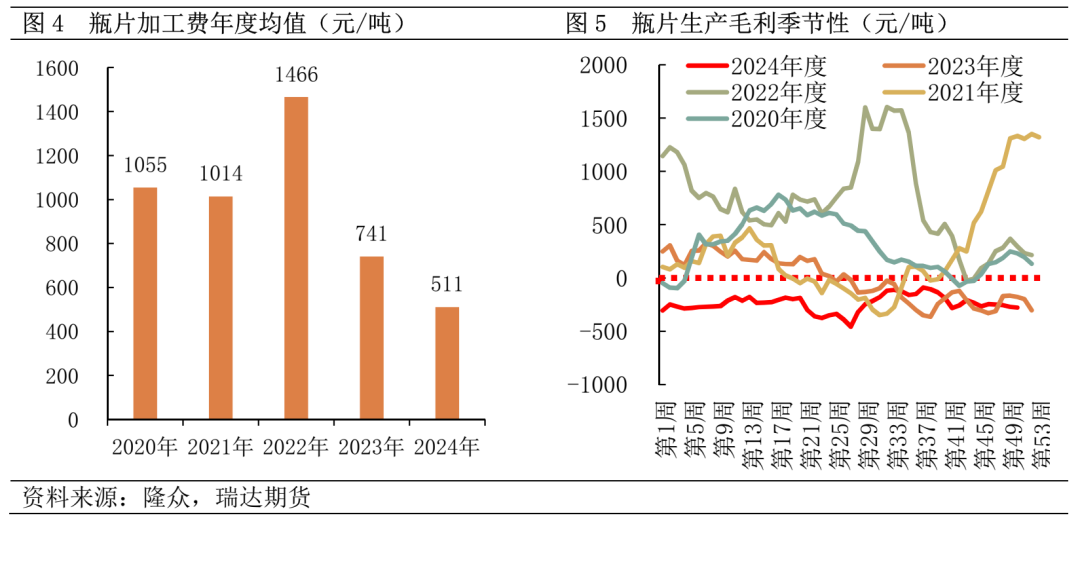

自2023年以来瓶片进入高投产周期,2023年瓶片新增产能400万吨,2024年瓶片新增产能360万吨,产能增速分别达到32.5%和22.1%。截止2024年底,瓶片产能基数预计达到1991万吨水平。瓶片产能新增趋向于现有产能扩张为主,对聚酯瓶片top4企业产能占比统计,前四大瓶片生产商为海南逸盛、华润材料、万凯新材和三房巷,其行业集中度维持在80%水平。2025年瓶片新投计划包括三房巷1、2号装置150万吨,仪征中石化50万吨以及富海60万吨等,累计260万吨,预估2025年瓶片产能增速回落至13.1%,表明本轮瓶片扩产接近尾声。今年以来瓶片呈现累库压力,上半年瓶片工厂库存天数处于20-25天历史高位水平,随着三季度瓶片工厂集体减产,厂内库存快速压缩,进入第四季度需求淡季,库存压力逐步累积。2025年瓶片产能继续扩张,尽管产能增速放缓,但远超过下游需求增速。瓶片下游消费市场中最大的是软饮料市场,而软饮料市场与人口增速、社会消费品零售增速较为一致。在经济放缓以及人口增速不及预期的背景下,瓶片国内消费增速提升空间有限,预计2025年瓶片供需过剩压力难改。受制于近两年产能的高速扩张,瓶片行业利润持续压缩,据统计,2022年瓶片现货加工费在1466元/吨,而2024年均值压缩至511元/吨,波动范围大多时候在300-600元/吨成本线附近,全年最低点在6月份达到300元/吨以下,生产毛利-450元/吨,这也带来了瓶片工厂的集中减产,库存压力减轻叠加出口消纳作用明显,抑制了瓶片加工费的进一步走弱。总体来看,2025年瓶片行业投产扩能增速放缓,仍处于产能扩张期,在持续供应高速增长的背景下,瓶片的开工和加工费面临考验,预计瓶片加工费将维持在300-600元/吨成本线附近运行,关注低加工费对部分落后装置的淘汰作用,随着旧产能逐步出清,出口和内需增长对剩余供应的消纳之后,加工费有望企稳回升。本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP