-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2024-12-13 08:58浏览次数:4803来源:本站

数据:

据隆众资讯统计,截至12月11日,国内甲醇港口库存总量在108.50万吨,较上周同期减少13.63万吨。其中,华东地区去库,库存减少10.85万吨;华南地区去库,库存减少2.78万吨。本周外轮显性卸货仅10.75万吨,使得甲醇港口库存大幅去库。

看点1:

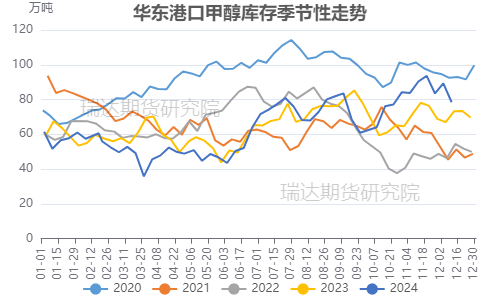

据隆众资讯统计,截至12月11日,华东地区库存为78.45万吨,较上月同期减少11.95万吨,较去年同期增加5.24万吨。当前华东地区库存处于近五年同期中位略偏高水平,仅次于2020年同期。

来源:隆众资讯 瑞达期货研究院

看点2:

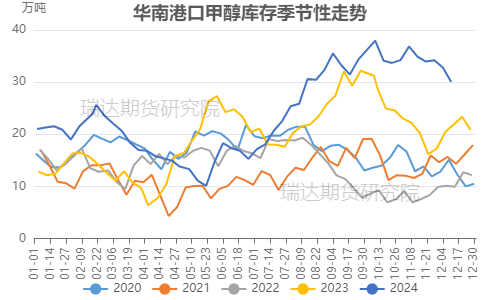

据隆众资讯统计,截至12月11日,华南地区库存为30.05万吨,较上月同期减少4.83万吨,较去年同期增加8.16万吨。下半年进口回升叠加内地流转至港口货源增多,华南地区库存快速增加至近年同期高位,当前库存仍远高于近五年同期水平。

来源:隆众资讯 瑞达期货研究院

观点:

从进口总量来看,虽然目前甲醇港口总库存较去年同期增加13.4万吨,处于近五年同期最高水平,但较上月同期减少16.78万吨,主要因11月份伊朗装置因气温降低而停车增加,12月进口或大幅缩减,而烯烃需求表现较稳,港口库存有望继续下降,港口去库大概率会延续到今年年底或明年一季度,对价格提振明显。但甲醇市场价格上涨导致华东烯烃企业成本增长,近期沿海部分烯烃装置传出检修、降负或外采乙烯原料的消息,后市需关注烯烃利润下降带来的检修/降负对期价反弹空间的限制。

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货研究院力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP