【前瞻分析】增量财政政策对债市的潜在影响

时间:2024-11-06 08:57浏览次数:5208来源:本站

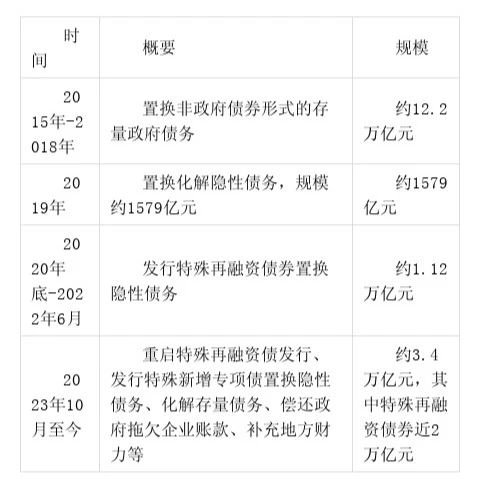

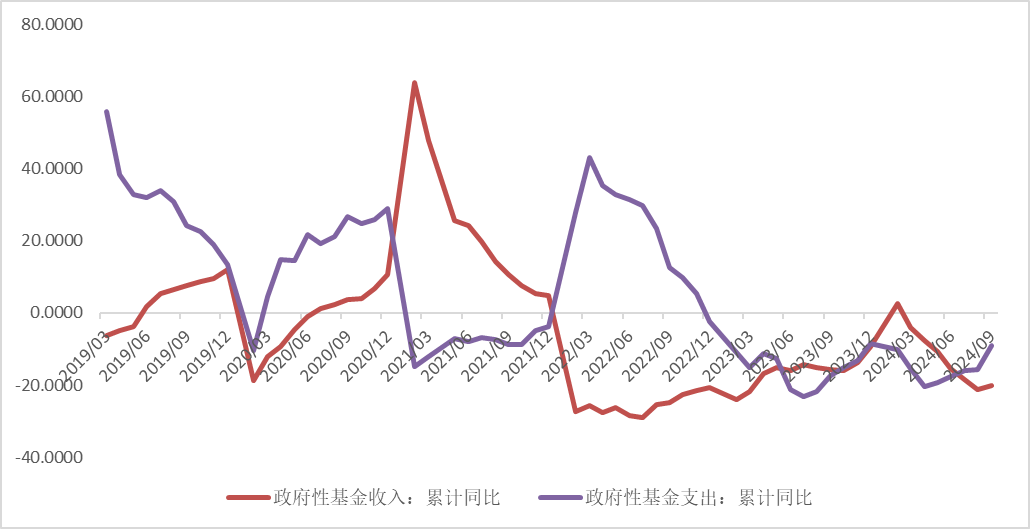

全国人民代表大会常务委员会将于11月4日至8日召开,市场预期本次会议将审议政府债务限额的议题,或提前下达2025年支出计划。中期财政政策将在化债、收储、注资商业银行、扩大内需等方面发力,预计明年整体规模或在10-13万亿元。若大幅低于预期,市场波动将放大。11月5日为美国大选投票日,11月6-7日为美联储议息会议,人大常委会时间将视美国大选及美联储会议情况而定,符合市场预期。美国非农数据转差,且为了提振美股,美联储11月降息25bp几乎无悬念,到12月累计降息50bp的概率也提升至50%。若特朗普当选,我国或出台刺激政策以对冲出口潜在的下行风险;若哈里斯当选,我国的财政刺激或相对温和。无论是特朗普还是哈里斯当选,财政政策框架基本确定,国内政策的影响更为深远。历次人大常委会均出现财政相关议案,包括但不限于中央决算草案、关税法草案、提前下达部分新增地方政府债限额等。人大常委会或落实财政部新闻发布会内容,考虑到年内剩余时间较少,可能在明年落实,针对明年的计则可能在中央经济工作会议上公布,其他领域的支出计划或在2025年3月的年度全国人大全体会议上明确。市场预测明年总融资“3%赤字率+4万亿专项债+3-5万亿的特别国债”,赤字率和特别国债可以互相替代,财政支出合计10-13万亿,其中10万亿是和今年融资一致的部分,1万亿用来补充潜在的收入下行,0-2万亿弥补潜在的出口冲击。去年10月人大常委会审议通过了调整2023年中央预算的决议及提前下达部分新增地方政府债务限额的决定,在2023-2027年期间,国务院提前下达部分新增地方政府债务限额时只需要向人大常委会备案即可,国务院在每年第四季度确定并提前下达下一年度部分新增地方政府债务限额(在当年新增地方政府债限额60%以内)。2020年、2021年、2022年、2023年国债新增债务限额分别为3.78万亿、2.75万亿、2.65万亿、4.16万亿,新增地方政府债券限额分别为4.73万元、4.47万亿、4.37万亿、4.52万亿。2023年底我国中央和地方政府显性债务率为56.1%(中央政府负债率23.8%+地方政府负债率32.3%),低于国际警容线60%。2024年发行国债约3.34万亿(参考中央赤字)、特别国债1万亿、地方新增专项债3.9万亿、地方新增一般债7200亿,预计2024年末政府负债率将高于60%。宽口径而言,我国政府部门负债率高于60%但低于世界银行测算的110%,中国政府杠杆率低于美国,显著低于日本,且拥有高储蓄率及2万亿元的海外净资产,财政空间还很大。当前无需担忧扩张性财政政策导致政府杠杆率上升,并进一步带来通胀及财政风险。若年内人大常委会调整债务限额,年内或明年发行均可。如以中央加杠杆为主,政府负债率从60%提升10个百分点到70%,举债空间约13万亿元,较2023-2024高出2-3万亿。2024年10月12日财政部表示,拟一次性增加大规模债务限额置换地方政府存量隐性债务,将实施近年来化债力度最大的举措,中央还有较大发债及赤字提升空间,相关政策待履行法定程序后再向社会作详尽说明。市场认为本次常委会可能对此做出说明。参考历史化债规模,预计未来几年化债规模年均将超过1.7万亿,三年或超5万亿。若能有效缓解地方政府化债压力,中期名义增长预期会显著改善。10月12日财政部新闻发布会明确,2024年中央财政从地方政府债务结存限额中安排了4000亿元用于支持地方化解存量政府投资项目债务和消化政府拖欠企业账款,年内还有2.3万亿元专项债资金可以安排使用(待发额度加上已发未使用资金)。国债方面,也有存量空间可用。截止10月底,全年合计发行3496亿元特殊再融资债券,本轮特殊再融资债大多用于归还政府拖欠企业账款,将带来财政支出效应,9月财政收支双双出现改善,支出端好于收入端。1-9月预算内财政收入、土地销售收入分别同比下滑2.2%、24.6%,远低于3月设定的3.3%、0.1%的年度目标,前三季度预算内支出、政府性基金支出分别同比增长2%、下降8.9%,远低于3月设定的年度目标值4%、18.6%。若按照前三季度的收入同比增速推算,2024年财政缺口或超2.6万亿元,其中,预算内收入缺口1.28万亿元,土地销售收入缺口1.4万亿元,实际缺口可能更大。财政部长表示要实现年度财政目标,可能使用中央存量结转结余资金、提高央国企利润上缴比例、特定金融机构利润上缴等方式弥补预算内财政缺口,考虑到税收和土地销售收入的缺口较大,本次会议或批准增加额外预算1万亿元。10月12日财政部在国新办发布会上明确,地方政府可以使用专项债券收购存量商品房和闲置土地,可以将专项债券用作项目资本金,搭配央行的再贷款支持政策,发挥乘数效应。根据国家统计局数据,2024年9月商品住宅竣工待售面积为3.77亿平,1-9月销售均价1.02万元/平,由此推算货值为3.85万亿元。根据克而瑞数据,9月80城商品住宅取证待售面积为5.10亿平,货值为8.96万亿元。若未来每年地方政府专项债发行规模4万亿以上,大部分用于存量房收储,可以消化绝大部分竣工待售货值,80城去化周期也将缩减三分之一。当前房地产收储在收购价格、房源、收储收益率低等方面均有难点,资金大小或不能决定最终的收储效果。若地方政府可以选择将财政资金用作补贴,支持国企主体收购,则可提升部分收储项目收益率,增加地方政府收储的积极性。当前赤字率3%,若明年赤字率提升至3.2%-3.5%,或将分别增加普通国债规模0.15-0.55万亿元。若赤字率提升至3.8%,与2023年中央调整预算后的赤字率接近。发达国家央行以购买国债作为基础货币的投放渠道,央行购债并不会创造大量的超额准备金,也不会增加额外的货币供给。央行购买的这部分国债其利息最终以上缴利润的方式回到财政部门,并不需要央行真正的支付利息。近年我国每年需要的基础货币投放规模超过2万亿元,中长期来看,若通过央行购买国债来投放基础货币,则每年多出2万亿元无需付息的财政空间。10月PMI重回扩张区间,房地产市场边际改善,经济向好基础有待进一步巩固,11月、12月进入政策兑现期。人大常委会可能涉及财政预算调整,年内仍有增发政府债的可能,若财政政策力度超出预期,10年期国债收益或上行至2.25%-2.3%,债市出现超调可以把握机会;若基本符合预期,10年期国债或者2.1%-2.2%区间震荡;若低于预期,债市预计有所修复,但10年期国债收益重回2%可能性低。央行货币政策支持性立场不变,年内资金利率保持平稳,短端利率相对较强。图1 一般公共预算财政收入及支出累计同比增速(单位:%)图2 政府性基金收入及支出累计同比增速(单位:%)本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP