-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2024-09-04 08:45浏览次数:6369来源:本站

原油成本端支撑偏弱,商品整体氛围低迷,聚酯系基本面驱动稍显不足,相关品种大幅下跌。下游终端开机小幅回升,但成本端弱势拖累市场心态,下游采购谨慎。随着美联储降息带动风险偏好回升,聚酯需求逐步回暖,乙二醇能否突出重围?

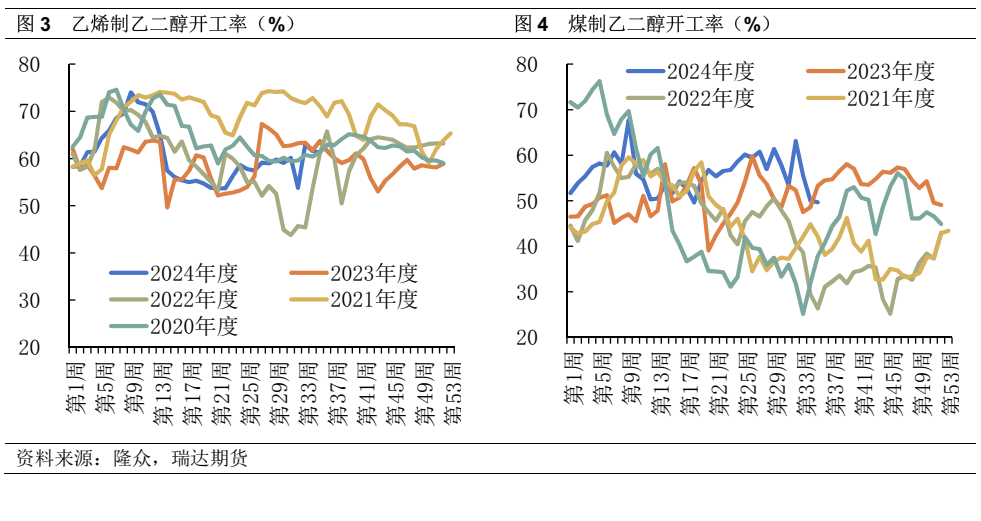

2024年乙二醇行业扩产周期进入尾声,2024年1-8月中国乙二醇新增产能为零,供应压力减轻。近期乙二醇装置临时临停、降负情况增加,产量和开工率下滑。特别是7月下旬以来煤制装置检修较多,8月供应增量主要在蒙古荣信以及新疆广汇合成气装置重启。截止8月29日,国内乙二醇总产能利用率57.17%,环比降低0.3%,其中乙烯制产能利用率61.32%,环比降低0.28%,煤制乙二醇产能利用率49.68%,环比降低0.4%。近期乙烯装置关注盛虹炼化负荷提升,北方化学20万吨重启,煤制装置关注阳煤寿阳、山西美锦、山西沃能重启情况。乙二醇国内供应边际变化受装置启停影响,整体供应压力不大。

2024年1-7月,中国乙二醇进口总量在375.23万吨,较2023年同期增长10.81万吨,幅度在2.97%,月均进口量在53.60万吨。国产乙二醇产量提升,挤占部分进口市场份额,叠加海外工厂较多停产、减产以及转产的情况,我国乙二醇进口量整体维持在中性水平。

近期中东及美国部分装置检修,海外部分地区需求有所回升,华东港口乙二醇到港偏少,今年以来,华东主港库存处于历史低位水平。截至2024年9月8日,国内乙二醇华东总到港量预计在5.2万吨,较上一期减少1.75万吨,减少25.18个百分点。预计9月-12月乙二醇平均进口量约60-65万吨/月。

商务部新闻发言人3日表示,中国将对加拿大采取的相关限制措施发起“反歧视调查”,依法对自加拿大进口油菜籽发起反倾销调查,还将对加拿大相关化工产品发起反倾销调查。加拿大是中国乙二醇进口第二大来源地,1-7月加拿大进口来源占比总进口量15.83%。后续影响有待观察,若对乙二醇发起反倾销调查,将形成利好支撑。

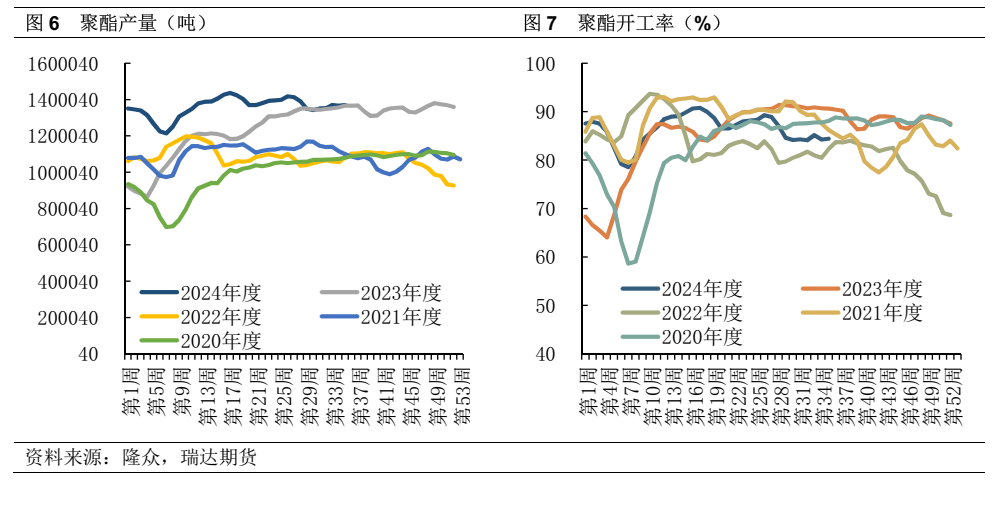

在7-8月聚酯需求淡季,产销不佳导致库存提升,聚酯工厂减产保价意愿较强,开工率大幅下滑,但由于聚酯产能扩张、且瓶片下游处于需求旺季,聚酯绝对产量处于历史高位水平,对上游乙二醇需求影响有限。

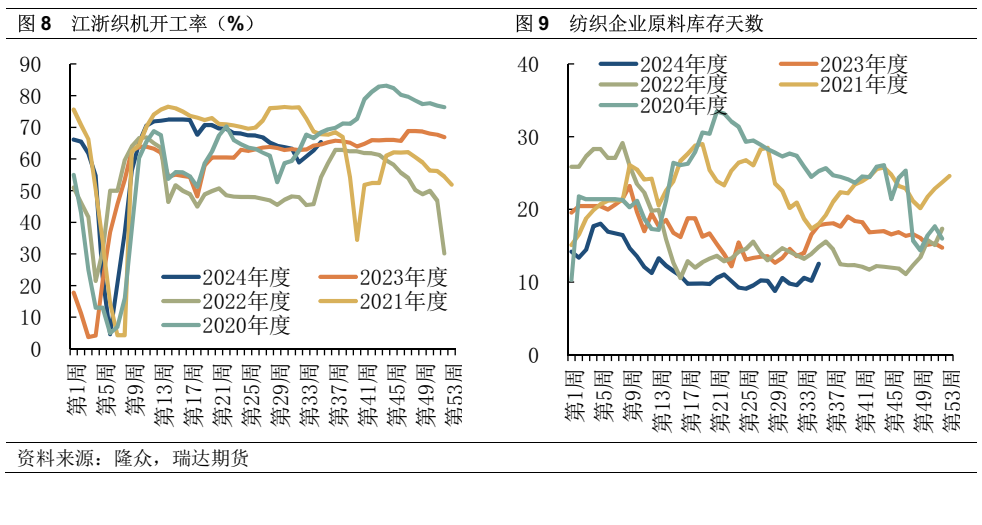

近期,秋冬订单缓慢启动,市场成交氛围回暖,聚酯系产品现金流有不同程度回升,部分聚酯检修企业正在逐步重启,产能利用率预计将进一步提升,终端织机以及印染开工率上升至65%左右水平,原料备货意愿向好,纺织企业订单天数和原料库存天数同步上升,反映下游需求正在由淡季向旺季转换。

市场普遍预计9月美联储将开展降息,留意宏观情绪扰动。原油基本面来看,季节性需求临近峰值,在OPEC+没有调整产量政策的情况下,原油供需面大概率会持续转弱,整体来看油价在震荡调整过程中,重心将逐渐下移。尽管成本端支撑偏弱,但年内乙二醇基本面偏强,多次背离成本端走出自身行情,成本端影响减弱。

目前乙二醇处于产能扩张周期末尾,2024下半年到2025年,乙二醇行业新增产能投产确定性较大的有中化学30万吨、正达凯60万吨,裕龙石化80万吨三套装置,乙二醇供应压力不大。后期需要关注,乙二醇从加拿大进口是否受到“反倾销调查”影响。乙二醇供应方面整体维持偏紧判断。

乙二醇需求方面,下游聚酯产能扩张,将拉动乙二醇需求增加。短期来看,纺织企业订单回暖,终端织造负荷缓慢提升,乙二醇库存大概率将进一步降低,截至9月2日,华东主港地区MEG港口库存总量62.02万吨,较上一统计周期去库5.31万吨,港口库存偏低且有进一步下滑趋势。

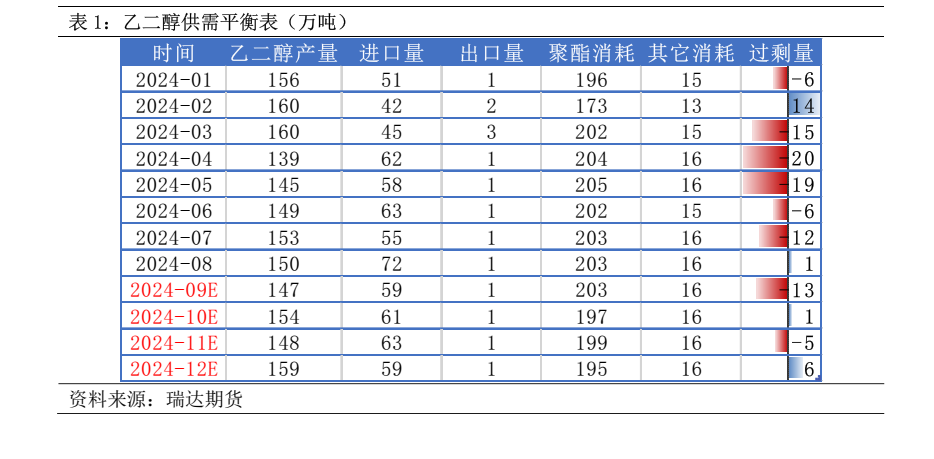

供需平衡表来看,第四季度乙二醇维持供需偏紧格局,下游聚酯需求好转已初步显现,乙二醇可逢低布局多单。

作者

研究员:

黄青青 期货从业资格号F3004212 期货投资咨询从业证书号Z0012250

助理研究员:

张宗珺 期货从业资格号F03122124

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP