-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2024-08-27 08:51浏览次数:5833来源:本站

7至8月中下旬,PVC上游装置检修难抵下游需求低迷,库存高位去化缓慢,期价在供需矛盾主导下震荡下跌。随着“金九银十”旺季将至,期价在预期升温作用下小幅反弹。展望后市,9至10月PVC供需基本面又将如何?

一、供应端,装置重启或将导致供应增量

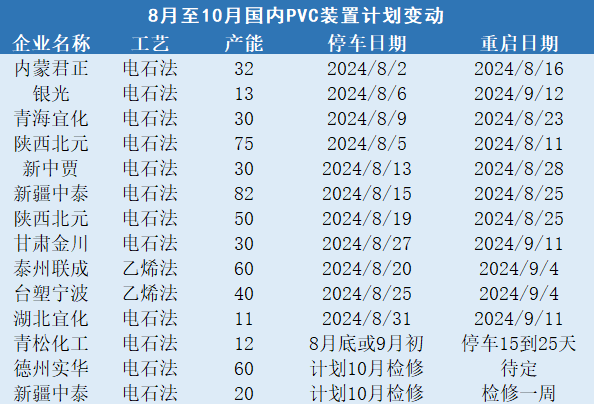

2024年PVC产能增速放缓,1至7月共投放镇洋发展30万吨乙烯法装置和陕西金泰30万吨电石法装置。从投产计划看,9月无新产能投放,四季度陕西金泰将新增30万吨电石法装置,年底青岛海湾将投放20万吨乙烯法装置。总体来看,PVC装置投产压力不大,新增产能对后市PVC供应影响有限。

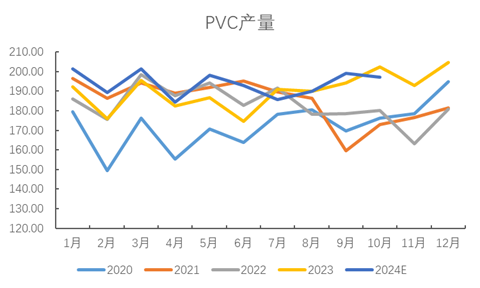

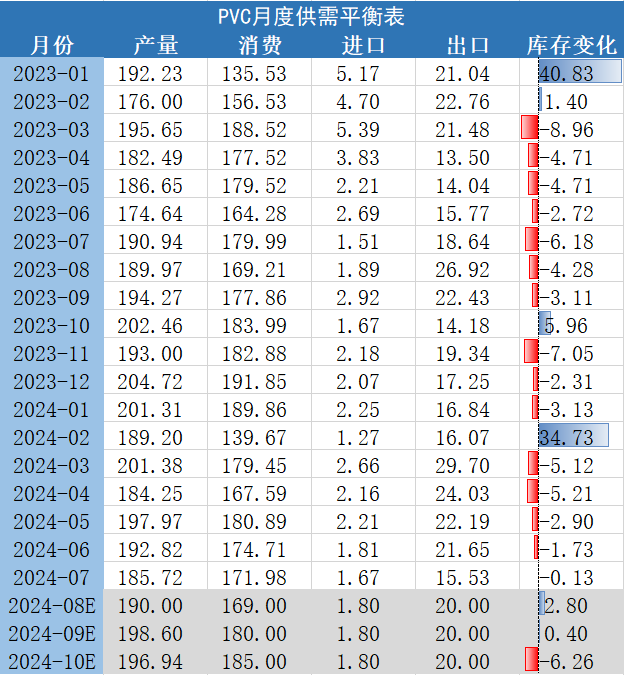

短期内装置检修计划对供应端影响更为显著。8月检修装置较多,并且集中于8月下旬至9月中上旬重启,预计8月PVC产量在190万吨附近。从检修计划看,目前9月没有计划检修装置,预计装置重启将导致9月产量较8月上升8.6万吨左右。10月德州实华60万吨电石法装置和新疆中泰20万吨电石法装置有检修计划。若陕西金泰30万吨电石法装置于10月投产,则10月PVC供应预计将维持较高水平。综合考虑,预计9月PVC产量在199万吨附近;10月PVC产量在190至205万吨区间,中枢在197万吨附近。需要注意,PVC供应调整较为灵活,当需求出现明显好转或不及预期时,供应端可通过改变装置负荷,实现供需的再平衡。

图表来源:隆众资讯 瑞达期货研究院

图表来源:同花顺 瑞达期货研究院

二、需求端,下游需求或将分化

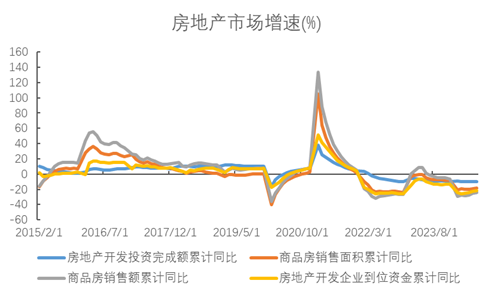

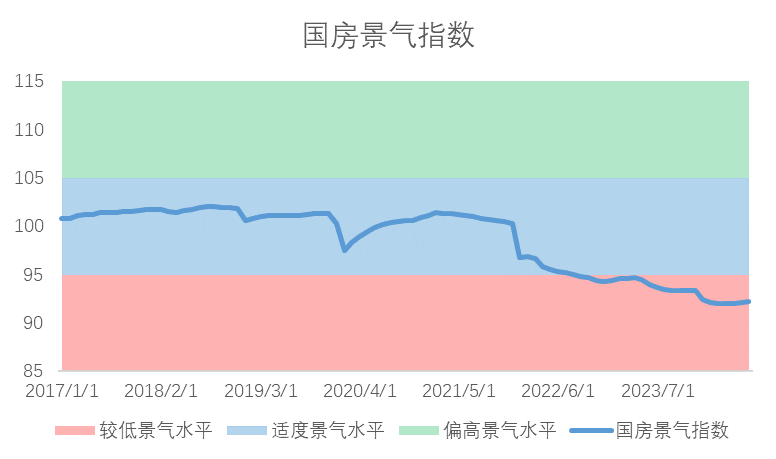

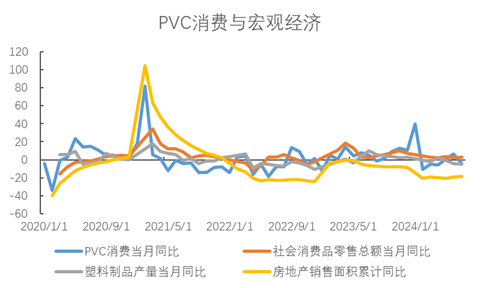

房地产行业是PVC的最主要下游。从PVC消费结构看,管材、型材、门窗、地板等硬制品占比约56%,与房地产密切相关。2024年7月,房地产开发投资完成额累计同比-10.2%,商品房销售面积累计同比-18.6%,房地产开发资金来源累计同比-21.3%。得益于“517”新政以及各地收购库存商品房用作保障性住房等一系列利好政策,7月新建商品房销售面积、销售额以及房地产开发企业到位资金降幅有所收窄,但目前多数房地产指标仍处于下降之中。7月国房景气指数92.22,连续23个月处于较低景气水平。展望后市,预计9月至10月PVC硬制品需求将持续受到房地产市场拖累。

图表来源:同花顺 瑞达期货研究院

图表来源:同花顺 瑞达期货研究院

PVC软制品主要应用于薄膜、手套、鞋材、线缆、汽车配件、玩具等,占PVC消费约44%。从消费数据看,7月消费平稳恢复,社会消费品零售总额当月同比为2.7%,今年以来始终保持同比正增长。7月社会消费品零售数据增长主要靠旅游、服务消费,以及“以旧换新”政策带动的家电等耐用品消费带动。展望后市,随着“以旧换新”政策利好持续发力,今年旺季PVC软制品需求有望得到较大增长。

图表来源:同花顺 瑞达期货研究院

综合以上分析可以得出,今年“金九银十”旺季PVC下游需求或将出现分化:由房地产市场驱动的硬制品需求难以出现改善,而由消费驱动的软制品需求或将得到较大的增长。以近年数据为参考,在考虑季节性、下游市场变化等因素后,预计今年9月PVC需求在区间175至185万吨区间,中枢在180万吨左右;预计10月PVC需求在180至190万吨区间,中枢在185万吨左右。

图表来源:同花顺 瑞达期货研究院

图表来源:同花顺 瑞达期货研究院

三、进口预计维持低位,出口或成重要需求增量

进口方面,受近年来国内PVC产能快速投放影响,PVC进口量呈逐年下降趋势。从2023年下半年开始,PVC月进口量稳定在1至3万吨区间,进口依赖度维持在0至2%区间。9月至10月PVC进口量预计维持在1至3万吨左右,对国内PVC总供应量影响不大。

图表来源:同花顺 瑞达期货研究院

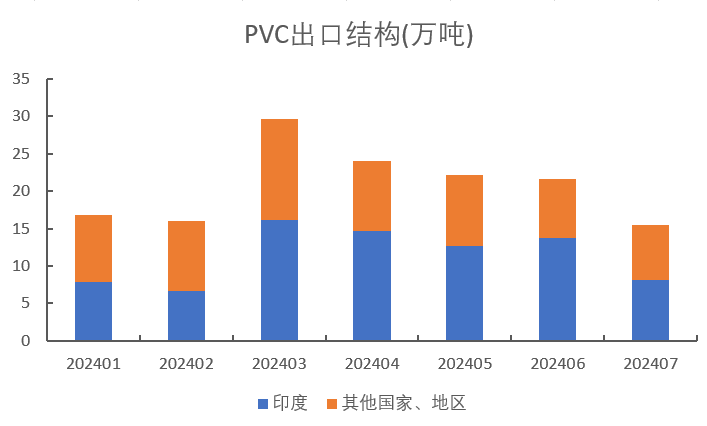

出口方面,近年来受印度PVC需求扩张影响,我国PVC出口量增长迅速。2024年1至7月PVC出口量占产量的10.79%,海外市场已成为PVC需求的重要组成部分。目前出口至印度的PVC数量占我国PVC总出口量50%左右。印度原定于2024年8月26日起对进口的PVC均聚物强制进行BIS认证,据悉目前强制认证被延期至2024年12月24日起执行。虽然国内已有部分大型化工企业开始申请BIS认证,但由于认证流程耗时较长,预计在原定的8月26日左右完成认证的概率不大。认证延期意味着出口的重大利空因素消除,后市海外市场依然将对我国PVC总需求产生支撑。近期受海运价格下降、国内PVC价格优势明显等因素影响,外贸订单较7月更加活跃。预计月出口在15至25万吨区间,中枢在20万吨左右。

图表来源:同花顺 瑞达期货研究院

图表来源:海关总署 瑞达期货研究院

四、观点总结

国内供应方面,从现有检修计划和产能投放计划来看,预计9月产量在199万吨附近;10月产量在190至205万吨区间,中枢在197万吨附近。需要注意,PVC供应调整较为灵活,当需求出现明显好转或不及预期时,供应端可通过改变装置负荷,实现供需的再平衡。

国内需求方面,PVC硬制品消费预计持续受房地产市场拖累,软制品消费在“以旧换新”政策刺激叠加“金九银十”旺季下或将得到较大增长。综合考虑,预计今年9月PVC需求在区间175至185万吨区间,中枢在180万吨左右;预计10月PVC需求在180至190万吨区间,中枢在185万吨左右。

进出口方面,月进口量预计保持在0至3万吨区间;出口受海外需求利好,印度对进口PVC均聚物的强制BIS认证延期至12月24日实行,后市海外市场依然将对我国PVC总需求产生支撑。近期受海运价格下降、国内PVC价格优势明显等因素影响,外贸订单较7月更加活跃。预计月出口量在15至25万吨区间,中枢在20万吨左右。

图表来源:同花顺 瑞达期货研究院

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP