【异动分析】热卷螺纹价差走势影响分析

时间:2024-08-22 08:49浏览次数:6781来源:本站

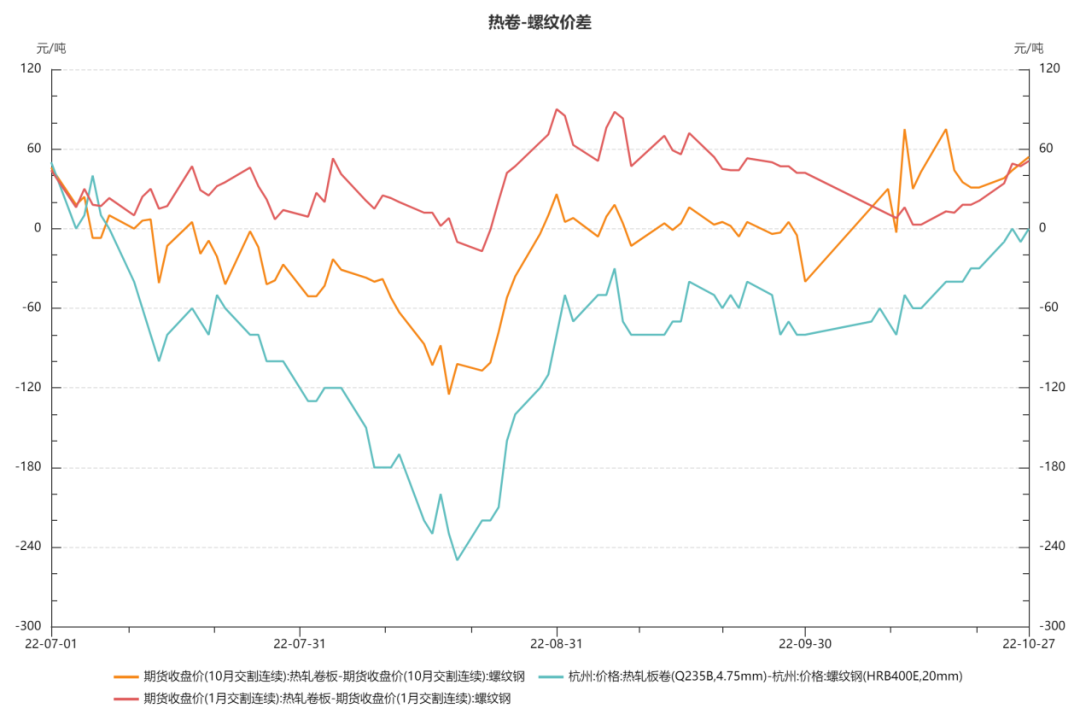

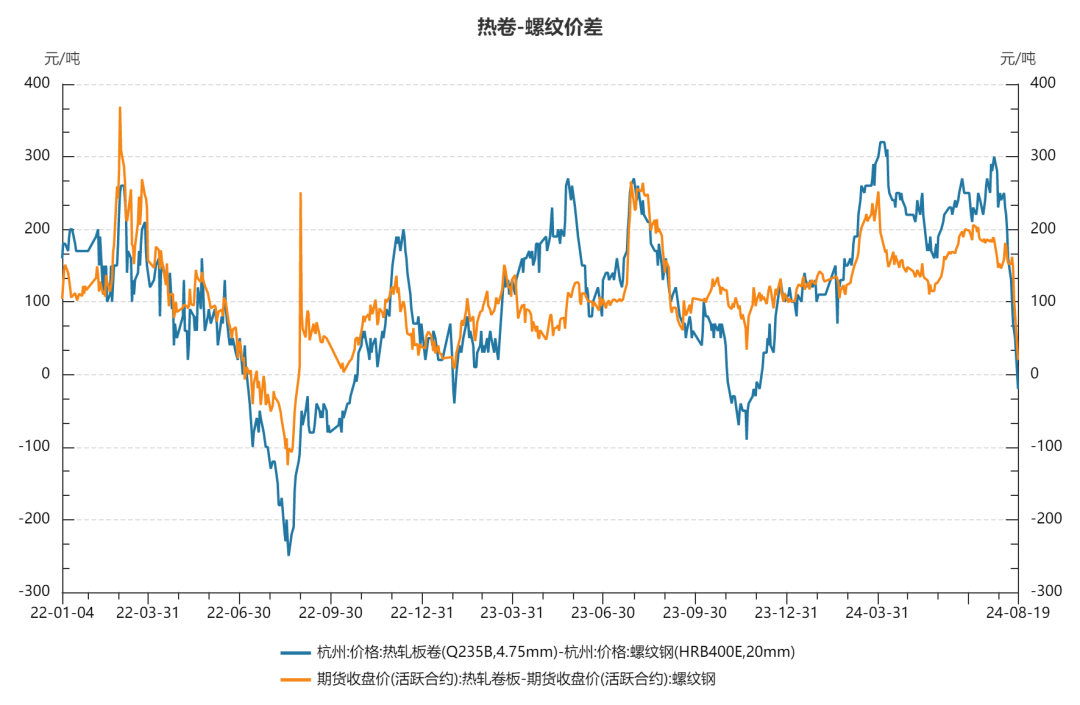

8月19日收盘,热卷螺纹主力合约价差为20元/吨,7月底至今收缩186元/吨,现货端,杭州热卷螺纹价差为-20元/吨,月底至今收缩320元/吨。现货端今年首次出现倒挂,过去三年期间,现货端的卷螺差在高低点对比期货一般都会更突出明显。针对此次倒挂,我们对过去10年的卷螺差存在倒挂的历史数据进行回顾和分析,以此总结推演后续可能的走势演变。过去10年,现货端有7年出现过倒挂的情况,期货端为5年,其中价差比较明显且价差在-50个点以上的有5年,分别是17年,18年,19年,2020年,2022年,除了19年全年基本保持倒挂,其余4个年度倒挂持续时间大致为1个月-4个月,平均倒挂时间为2.5个月。近端,图二,2022年期货倒挂时间为2022年7月6日-2022年8月29日,持续近2个月,价差区间为(-4,-125),背后的驱动是螺纹连续几周的减产,库存去化,热卷出口存在回流的市场问题,宏观上,稳增长基调下,基建同比趋势向上,制造业同比趋势向下。 图二 图表来源:WIND、瑞达期货研究院图三,2020年期货倒挂时间为2020年3月11日-2020年6月17日,持续近3个月,05合约价差区间为(-1,-237),10合约价差区间为(-7,-184),背后逻辑主要是疫情防控下,市场对热卷出口下滑的预期大大提升,即使后续我们看到现货端已经大幅修复价差,但是期货盘面受到市场恐慌情绪及资金风险规避影响,价差反应大幅度滞后现货。

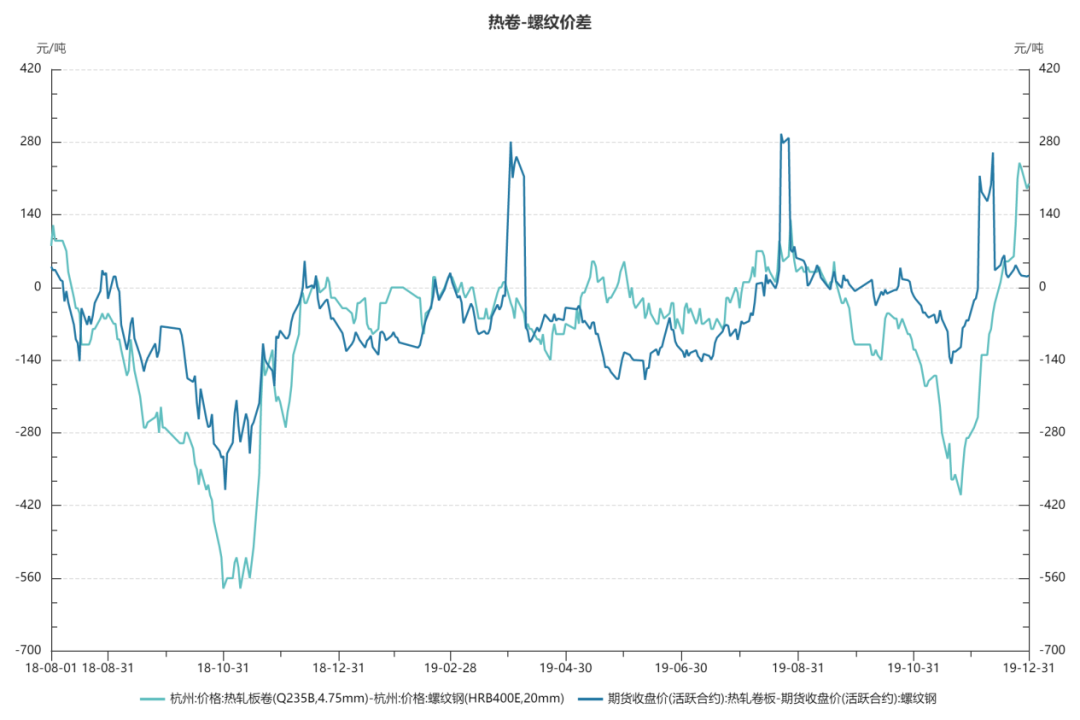

图二 图表来源:WIND、瑞达期货研究院图三,2020年期货倒挂时间为2020年3月11日-2020年6月17日,持续近3个月,05合约价差区间为(-1,-237),10合约价差区间为(-7,-184),背后逻辑主要是疫情防控下,市场对热卷出口下滑的预期大大提升,即使后续我们看到现货端已经大幅修复价差,但是期货盘面受到市场恐慌情绪及资金风险规避影响,价差反应大幅度滞后现货。 图三 图表来源:WIND、瑞达期货研究院图四,18年热卷螺纹价差在18年8月9日进入倒挂后,之后长时间维持倒挂状态,到19年,热卷螺纹价差全年大部分时候维持在(0,-110)区间,整个时间段18年8月-19年,期货端平均倒挂60元/吨,现货端平均倒挂90元/吨。18年2月螺纹新国标发布,新国标2018年11月1日开始执行,理论上,热卷的轧制成本比螺纹钢高出150—200元/吨。执行新国标后,螺纹钢成本抬升,螺纹钢与热轧板卷的成本差在100元附近。到了2019年,房地产开发投资保持增加态势,而基建和制造业领域保持下降趋势,因此螺纹的需求相对热卷更好,螺纹成本的提升叠加地产端需求更好,因此我们看到整个19年基本维持了倒挂。

图三 图表来源:WIND、瑞达期货研究院图四,18年热卷螺纹价差在18年8月9日进入倒挂后,之后长时间维持倒挂状态,到19年,热卷螺纹价差全年大部分时候维持在(0,-110)区间,整个时间段18年8月-19年,期货端平均倒挂60元/吨,现货端平均倒挂90元/吨。18年2月螺纹新国标发布,新国标2018年11月1日开始执行,理论上,热卷的轧制成本比螺纹钢高出150—200元/吨。执行新国标后,螺纹钢成本抬升,螺纹钢与热轧板卷的成本差在100元附近。到了2019年,房地产开发投资保持增加态势,而基建和制造业领域保持下降趋势,因此螺纹的需求相对热卷更好,螺纹成本的提升叠加地产端需求更好,因此我们看到整个19年基本维持了倒挂。 图四 图表来源:WIND、瑞达期货研究院

图四 图表来源:WIND、瑞达期货研究院

图五,2017年期货倒挂时间为2017年5月3日-2017年6月5日,持续近1个月,价差区间为(-3,-172),背后逻辑主要是螺纹供给侧改革下的环保限产和需求旺季。

图五 图表来源:WIND、瑞达期货研究院几次倒挂的驱动我们总结主要为,宏观上国家投资上的节奏不同导致的需求差异、供给端的限产、热卷出口的影响,当下的情形更像2022年,螺纹供给收缩,热卷需求受越南反倾销及欧盟对电动汽车出口收取关税影响,导致短期现货出现倒挂,不同点在宏观上制造业保持同比增加,基建则同环比下降,因此,现货端的倒挂时间预计不会像22年持续近4个月时间那么久。期货端目前尚未出现倒挂现象,预计后期期货卷螺差大概率保持在0-150区间运行。本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

图五 图表来源:WIND、瑞达期货研究院几次倒挂的驱动我们总结主要为,宏观上国家投资上的节奏不同导致的需求差异、供给端的限产、热卷出口的影响,当下的情形更像2022年,螺纹供给收缩,热卷需求受越南反倾销及欧盟对电动汽车出口收取关税影响,导致短期现货出现倒挂,不同点在宏观上制造业保持同比增加,基建则同环比下降,因此,现货端的倒挂时间预计不会像22年持续近4个月时间那么久。期货端目前尚未出现倒挂现象,预计后期期货卷螺差大概率保持在0-150区间运行。本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

风险提示:期市有风险,入市需谨慎!

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP