-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2024-08-19 08:50浏览次数:5838来源:本站

事件:

8月15日,国家统计局公布数据,7月规模以上工业增加值同比增长5.1%,前值5.3%,预期5.2%。固定资产投资同比增长3.6%,前值3.9%,预期3.9。其中,基础设施投资同比增长4.9%,制造业投资增长9.3%,房地产开发投资下降10.2%。社会消费品零售总额同比增长2.7%,前值2.0%。全国调查失业率5.2%,前值5.0%。

观点:

一、工业生产表现平稳,“供强需弱”特征延续。7月份,全国规模以上工业增加值同比增长5.1%,比上月回落0.2个百分点;环比增长0.35%。分三大门类看,采矿业增加值同比增长4.6%,制造业增长5.3%,电力、热力、燃气及水生产和供应业增长4.0%。其中,高技术制造业增加值增长10.0%,依旧是制造业主要支撑因素。整体来看,7月工业生产同比增速符合预期,同比增速虽小幅回落,但主要是基数所影响,而高技术制造业边际支撑作用上升,也体现出我国制造业结构持续升级。相较于固定投资和消费增速,工业生产实际增长动能仍处于偏强状态,而需求回升缓慢,经济基本面“供强需弱”的特征未改。展望未来,随着一系列财政、产业、货币政策加码加力,市场需求有望企稳回升,从而带动企业生产改善,对三季度工业生产仍有一定拉动作用。

二、固投延续偏弱趋势,地产低景气持续拖累。1-7月我国固定资产投资增速为3.6%,较上月小幅回落0.3个百分点,内需不足导致投资端未有好转。基础设施投资同比增长4.9%,制造业投资增长9.3%,房地产开发投资下降10.2%,各项投资同比均小幅回落,需求端不足的问题依旧存在。制造业投资增速高位运行,比一季度高5个百分点,新动能新优势不断塑造,带动高技术产业投资维持较高增速,高技术产业投资同比增长10.4%,延续两位数增长。水利、铁路仍作为基建投资增长的主要驱动力,而道路投资同比延续负增。海外经济韧性凸显,出口相关产业如铁路、船舶、航空航天和其他运输设备、电子设备、专用设备和通用设备同比增速支撑整体基建;在特殊国债托底的背景下,水利管理继续大幅扩张,而与专项债关联较高的公共设施投资依旧负增,主要是专项债发行进度过慢所导致。随着Q3发行规模节奏加速,或持续受到支撑。

房地产景气水平低。1至7月全国房地产开发投资同比下降10.2%,小幅回落0.1%,开工、竣工面积保持-20%增速以下,未有明显好转。虽然在“517”一揽子去库存政策落地后,新房销售小幅改善,全国商品房销售面积和金额同比进一步收窄至-18.6%和-21.1%,但70城新建住宅价格同比环比降幅均继续走阔,销售端量价依旧低迷,居民购房意愿未见明显提升。从资金来源看,跌幅较大的是外资以及个人按揭贷款,分别大幅下降45.0%和37.7%(前值-51.7%和-40.2%),内外需不足叠加销售回款能力未有显著改善,新政效果静待考量。

三、旅游旺季到来,消费意愿显著。7月社会消费品零售总额同比增长2.7%,比上月回升0.7个百分点;环比0.35%。基数走低、暑期旅游旺季到来以及前期促消费政策效果显现等多重因素提振,社零同比回升,但需要看到,金额上,7月份居民消费金额37757亿元,不及上半年均值39328亿元,居民可支配收入增速较缓,影响消费增速,经济内生动能偏弱。

其中,受疫情以来居民消费习惯变化叠加“以旧换新”政策不断落实的综合影响,体娱用品、通讯器材、粮油食品等表现较好。但汽车传统销售淡季的到来,以及房地产新政效果不及预期,拖累总体社零数据。后续政策将更加侧重于促消费以及消费品“以旧换新”,尤其是汽车、家电等大宗消费领域,社消增速有望逐步企稳回升。

就业方面,7月份全国城镇调查失业率5.2%,与上月上涨0.2个百分点,主要受毕业季因素影响。随着政策逐步将经济引导至新质生产力,劳动力市场结构性失衡将持续修复。

相关图表:

表 1 主要宏观经济指标增速

资料来源:同花顺ifind,瑞达期货研究所

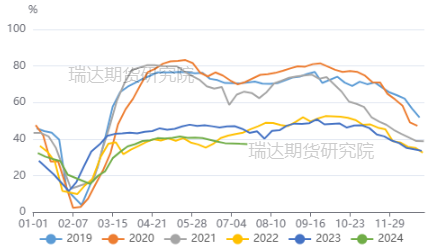

图 1 规模以上工业增加值同比

资料来源:Wind,瑞达期货研究所

图 2 三大门类工业增加值同比

资料来源:Wind,瑞达期货研究所

图 3 投资端小幅回落

资料来源:Wind,瑞达期货研究所

图 4 基建投资细分项

资料来源:Wind,瑞达期货研究所

图 5 水泥发运率

资料来源:Wind,瑞达期货研究所

图 6 挖掘机销量当月值

资料来源:Wind,瑞达期货研究所

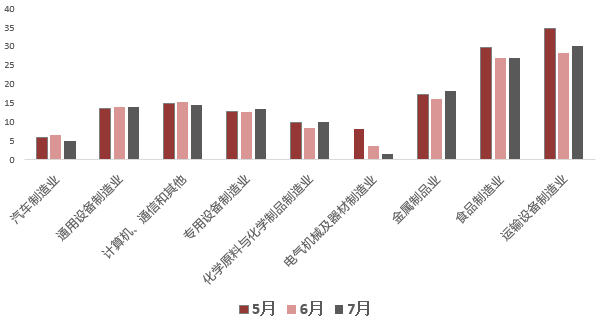

图 7 制造业投资细分项

资料来源:Wind,瑞达期货研究所

图 8 地产景气度仍显疲态

资料来源:Wind,瑞达期货研究所

图 9 商品房销售面积低位运行

资料来源:Wind,瑞达期货研究所

图 10 地产新开工、竣工和施工累计同比

资料来源:Wind,瑞达期货研究所

图 11 房地产投资结构弱(资金来源累计同比)

资料来源:Wind,瑞达期货研究所

图 12 社会消费品零售额同比增速

资料来源:Wind,瑞达期货研究所

图 13 社会消费品零售额增速分类型

资料来源:Wind,瑞达期货研究所

图 14 居民人均可支配收入

资料来源:Wind,瑞达期货研究所

图 15 城镇失业率

资料来源:Wind,瑞达期货研究所

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP