-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2024-08-12 08:47浏览次数:6193来源:本站

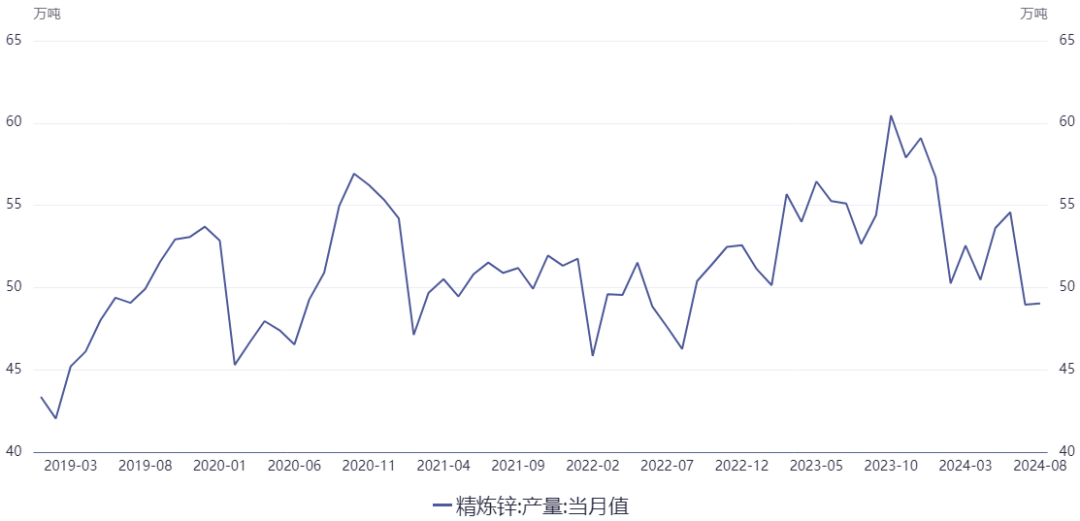

数据:2024年7月SMM中国精炼锌产量为48.96万吨,环比下降5.627万吨,环比下降10.3%,同比下降11.15%,1-7月累计产量367.1万吨,累计同比下降2.81%,低于预期值。其中7月国内锌合金产量为9.22万吨,环比下降0.085万吨。预计8月国内精炼锌产量环比微增0.07万吨至49.03万吨。

数据来源:SMM、瑞达研究

数据看点1:

减产超预期原因,主要是四川地区暴雨天气影响下,当地企业生产受阻,另外云南、广东、广西等地企业超预期减产、控产带来一定减量,除此7月检修主要集中在河南、内蒙、陕西、甘肃、青海等地,另外湖南、云南地区部分冶炼厂检修恢复。整体来看,7月是冶炼厂传统检修季,同时还遭遇恶劣天气影响,导致的超预期减产。

进入8月产量维持在较低水平,而原料紧缺叠加利润下降成为冶炼厂减产的主要原因,主要集中在内蒙古、陕西、湖南、云南、四川、辽宁等地;河南、湖南、广东、甘肃、青海、广西等地部分冶炼厂前期检修恢复带来一定增量,整体来看产量环比变化不大。截至8月7日,国内精炼锌企业散单生产利润-2674元/吨,即使算上2/8利润分成约1400元/吨,也依旧面临较大的亏损。

数据来源:SMM、瑞达研究

数据看点2:

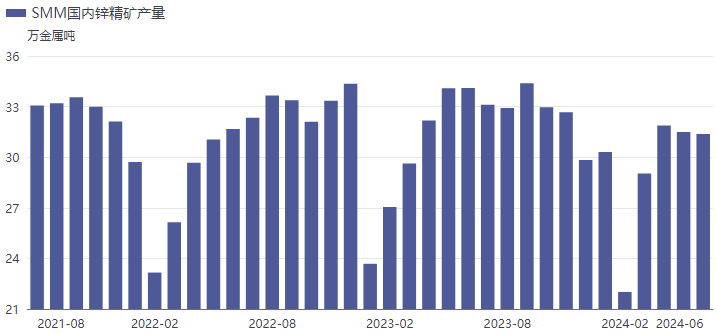

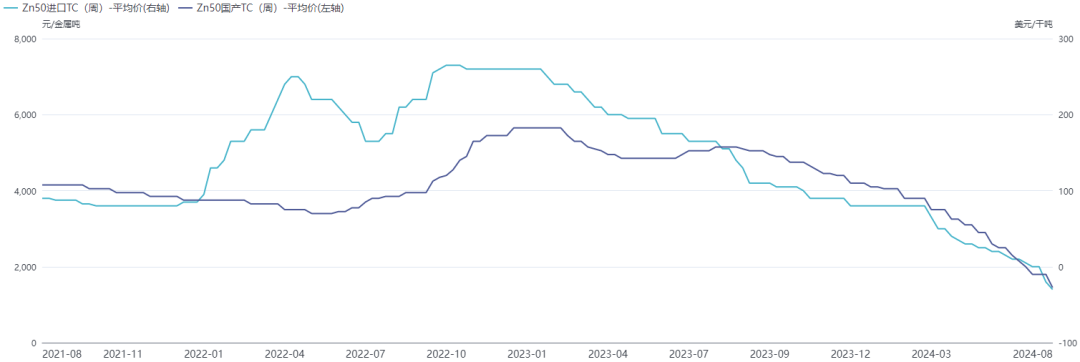

今年以来锌矿供应趋紧情况超过预期,反映出锌矿加工费TC屡破新低,导致冶炼厂生产压力不断累积。首先,上半年国内矿产量下降原因,一是国内普遍面临原矿品位下降的问题,二是国内安全环保检查较为频繁,同时部分企业受洪涝灾害影响,三是国内上半年锌精矿新增产能较少。1-6月国内锌精矿累计产量176.12万吨,累计同比下降2.5%;截至8月2日,国产锌矿TC价格1450元/吨。

锌精矿进口方面来看,上半年海外受极端天气、罢工、原矿品位下降等问题,锌精矿整体产量偏少,另外因欧洲冶炼厂复产对锌精矿需求量增加,流入国内的锌精矿有限,上半年流入量171.5万实物吨,累计同比下降24.7%,进口量同比下降明显;截至8月2日,进口锌矿TC价格-30美元/干吨。

数据来源:SMM、海关总署、瑞达研究

观点分析:7月是冶炼端传统集中检修季,叠加恶劣天气影响导致减产,而进入8月冶炼端减产主要原因变为原料紧缺利润下降,显示矿端供应趋紧的影响已经开始传导至冶炼端。当前由于进口锌矿加工费进一步走低,甚至达到负值,国产矿加工费也跟随加速下调,冶炼厂散单生产利润已经陷入大幅亏损的情况。因此,预计未来精炼锌产量还将继续维持在较低水平,并且随着传统需求旺季“金九银十”临近,供需结构改善,对锌价支撑有望增大。

风险提示:期市有风险,入市需谨慎!

作者

研究员:王福辉

期货从业资格号 F03123381

期货投资咨询从业证书号 Z0019878

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP