【前瞻分析】7月产销数据仍指引糖价走势

时间:2024-08-05 08:54浏览次数:5762来源:本站

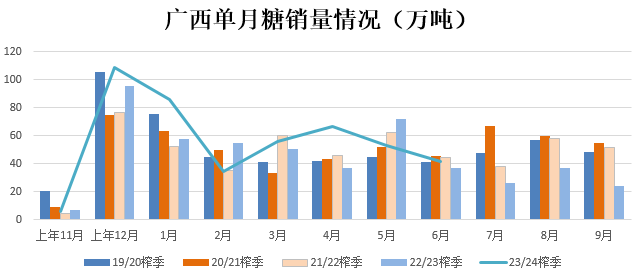

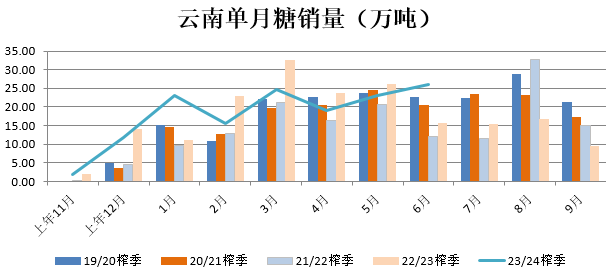

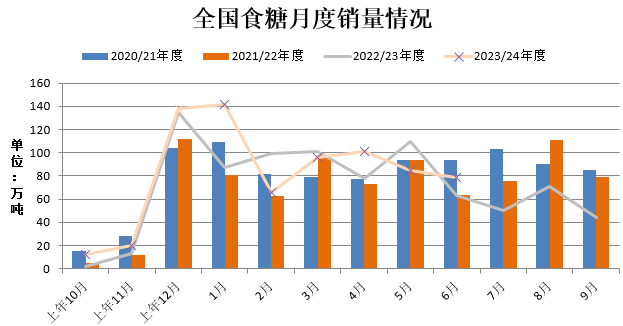

2024年5月以来,郑糖2409合约价格重心相对下移,由于外盘原糖价格阶段性创新低,且前期产销数据欠佳,降库缓慢,国内糖价同步下跌。考虑到未来中秋备货即将开启,后市糖价走势如何?还需关注8月初公布的7月食糖产销数据,因此本文做对主产区食糖产销情况做前瞻分析。据当前广西糖网了解到,广西23/24榨季糖厂已经全部收榨,产糖618.14万吨,同比增加91.11万,本年度广西糖增产基本符合预期。另外24/25新榨季广西种植面积仍维持增长态势,但增幅存在分歧,后期关注糖分恢复情况及天气的影响。月度销量数据来看,近五年 7月广西糖单月销量均值约47.4万吨,近三年单月销量均值约43.93万吨;而今年7月中下旬部分制糖集团接连清库,与此同时,现货价格出现多次上调,交投表现较好。预估7月广西单月销量表现较好,处于近三年单月销量均值附近的可能性较大。云南省2023/240榨季截至2024年5月27日停榨结束生产。本榨季全省共入榨甘蔗1544.94万吨,累计产糖203.2万吨,略高于上榨季同期201.1万吨。从单月销量数据看,近五年云南糖7月单月销量均值为18.8万吨,近三年单月销量为16.83万吨。参考7月糖价下跌,成交氛围冷清,终端及贸易商基本买涨不买跌的心理较强,采购积极性减弱为主,预计7月云南糖单月销量在18.8万吨以下的可能性较大,去年同期为15.34万吨,但考虑到价格相对低于去年,刚需采购相对较好,销量预计高去年同期水平。(具体仍以糖协公布为准)中糖协产销简报:截至6月底,2023/24年制糖期(以下简称本制糖期)甘蔗糖厂已全部结束。本制糖期全国共生产食糖996.32万吨,同比增加99万吨,增幅11.03%。全国累计销售食糖738.34万吨,同比增加50.52万吨,增幅7.34%;累计销糖率74.11%,同比放缓2.54个百分点。6月全国单月销糖79.06万吨,同比增加16.06万吨,产销率有所提升,单月销量同比转为增加,产销数据尚可。全国产销来看,近三年7月全国食糖单月销糖均值为76.32万吨,加之以上对广西、云南单月销量预估合计为58万吨左右测算,考虑到7月部分集团清库,销量表现分较好,且下游开始少量积极备货,采购积极性有所提升,预计7月全国食糖销量合计为80万吨左右。从最新数据来看,中国农业农村部发布食糖供需报告:2023/24年度中国食糖产量调增至996.32万吨,且预测2024/25年度,中国糖料播种面积为1396千万倾,甘蔗面积同比小幅增加预期,甜菜种植面积持稳,糖料种植面积稳增,土壤墒情向好,食糖产量预计为1100万吨,进口量预估为450万吨,保持稳定,消费量微增至1580万吨。中长期而言,按照食糖生产周期,12月-次年3月,食糖新增工业库存处于季节性上升周期,4-9月,食糖新增工业库存处于季节性去库阶段。8-10月为传统消费旺季,对于食糖去库节奏起到一定的催化作用。国内产销数据转好的预期下,预计食糖工业去库继续加快。截止2024年6月份,国内食糖工业库存为257.98万吨,环比减少79.06万吨或23.45%,同比增加48.98万吨,或23.43%,主产区甘蔗生产结束,食糖处于纯销售期。另外进入8月,中秋备货需求逐渐启动,预计后市去库速度加快,支撑糖价。总体上,7月主产区清库持续,库存处于偏低水平,整体产销数据或好于6月,数据利好指引糖价重心阶段性上抬可能。加之8月迎来下游节日需求备货集中期,预计短期糖价开启一波上涨行情。本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP