【数据分析】美国二季度GDP数据解读:经济韧性犹存,前景表现存疑

时间:2024-07-31 08:56浏览次数:5890来源:本站

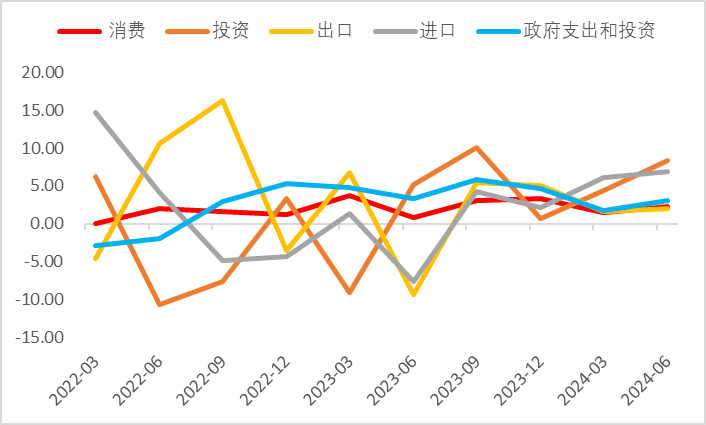

数据:2024年美国第二季度实际GDP初值环比折年率初值录得2.8%,较第一季度的1.4%有所上升,且高于市场预期的2%,数据反映出美国经济仍展现出一定的韧性。在劳动力市场缺口尚未完全修复的状况下,薪资增速于二季度继续扩张,居民收入得到一定支撑的情况下,在GDP中占比约为百分之七十的消费项便成为本季度经济增速的主力推手,消费支出于二季度环比折年率增长2.3%,较前值1.5%小幅回升,且高于预期的2.0%。商品消费支出增速(二季度:2.5%,一季度:-2.3%)较一季度大幅上升,其中耐用品消费增速显著走强,但整体增速较历史均值仍保有一定差距。服务业消费增速不升反减(二季度:2.2%,一季度3.3%),与先前CPI以及PMI数据中服务业相关价格增速持续下降吻合,或侧面反映高利率环境正持续给予需求水平一定压力。投资总额环比折年率录得8.4%,增速较一季度再次升高。其中非住宅及设备投资表现亮眼,环比折年率分别录得5.2%及11.6%,较前值4.4%及1.6%均显著上涨,或与美国企业于今年起加大对制造业及AI的相关投资有关。固定投资环比折年率于二季度录得3.6%,较前值7%大幅下降,其中建筑及住宅投资环比折年率分别录得-3.3%及-1.4%,较前值3.4%和16%大幅放缓,体现高利率环境对美国地产相关产业持续施压。除此之外,本月库存变化对GDP贡献率由负转正,制造、零售及批发商累库增速均有所回升。进出口在二季度受惠于贸易边际改善于一季度环比折年率录得4.9%,较前值4.5%有小幅上升。政府支出于二季度环比折年率录得3.1%,较前值1.8%有所回升。两者对GDP贡献率分别为-0.72%及0.53%,前值分别为-0.65%,及0.31%,因此对GDP拉动效果相互有所抵消。美国第二季度的经济增长超出预期,主要得益于私人消费、政府支出和投资支出的强劲增长,以及库存累库对GDP值的正向贡献值。然而,近期多数经济指标显示整体经济增速或有所放缓,其中6月份耐用品订单大幅下降(但扣除运输订单后仍然坚挺),新房和现房销售均超出预期下滑,消费者信心指数也持续下降。在通胀问题方面,6月份发布的PCE指数仅上涨0.1%,核心价格上涨0.2%,均符合预期;这也使得当前年通胀率回落至2.5%,有助于缓解年初通胀下行速度放缓所带来的担忧。结合本月初的非农数据来看,在失业率稳步上升且新增就业人口持续下降的情况下,市场对就业市场过热的担忧同样有所缓解。总体而言,尽管二季度GDP数据超出预期,但与去年下半年相比有所放缓,同时多数经济数据于近期走弱进一步加强市场对美联储9月降息的预期,美元指数及美债收益率在利率预期持续下调的影响下或将相对承压,但由于当前预期计价相对充分,整体价格或仍保有一定支撑。

数据来源:Wind,瑞达期货研究院

图2个人消费及投资于二季度显著增长

数据来源:Wind,瑞达期货研究院

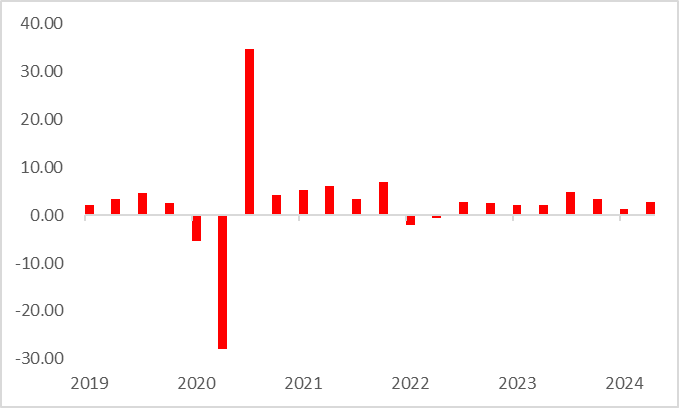

图3美国GDP分项增速走势

数据来源:Wind,瑞达期货研究院

图4整体库存累库增速加快

数据来源:Wind,瑞达期货研究院

图5美国职位空缺数与失业人数比例仍处于历史高位

数据来源:Wind,瑞达期货研究院

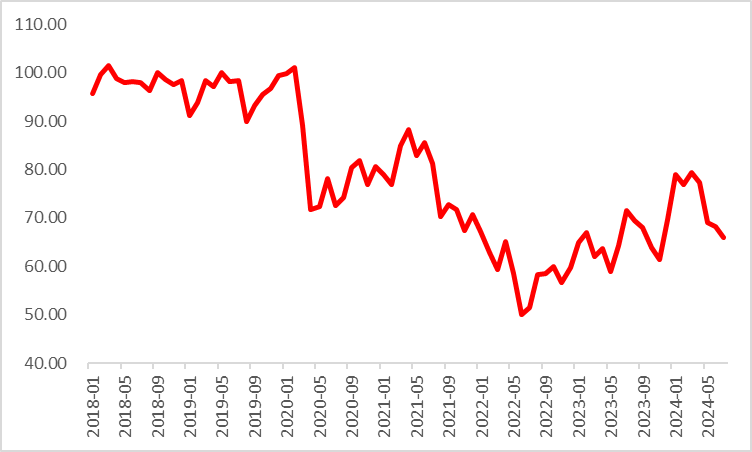

图6美国消费者信心指数持续放缓

数据来源:Wind,瑞达期货研究院

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP