-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2024-07-25 08:56浏览次数:6289来源:本站

数据概况:

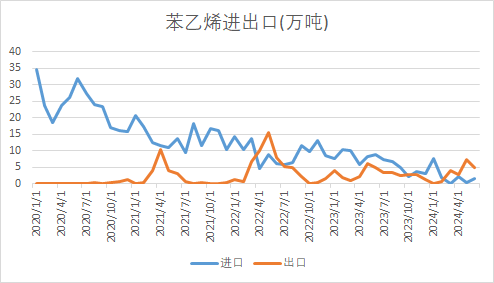

2024年6月,中国苯乙烯进口1.48万吨,环比+186.64%,同比-83.28%;1至6月累计进口13.50万吨,同比-73.55%;6月出口4.81万吨,环比-35.44%,同比-3.91%;累计出口19.85万吨,同比-3.79%。

看点1:进口低位震荡,出口同比下降

2024年上半年苯乙烯月进口量在0至10万吨区间波动,进口依赖度在0至6%区间运行。一方面,国内苯乙烯装置密集投放,产能增长迅速,国产的苯乙烯已基本能满足国内需求;另一方面,上半年国内苯乙烯需求相对较弱,苯乙烯华东现货价相对外盘偏弱,进口利润持续为负值,进口窗口关闭。较低的基数导致进口数据的环比、同比变化波动较大。3月以来,随着企业春节后复工,国内苯乙烯供应偏宽松,我国苯乙烯呈现出净出口的局面。上半年对韩国的出口量不及去年同期,对巴西、荷兰的出口小幅提升无法抵消对韩国出口的下降,苯乙烯出口总量同比小幅下降。

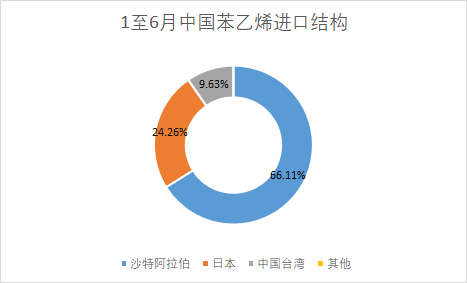

看点2:沙特为主要进口来源,韩国为主要出口对象

进口方面,1至6月进口的苯乙烯主要来源中,沙特阿拉伯占比66.11%,日本占比24.26%,中国台湾占比9.63%,三者占比总和接近100%。对比苯乙烯进口的主要来源可以发现,沙特阿拉伯是中国最大的苯乙烯进口来源,近3年占比基本位于日本、中国台湾以上。2024年6月,中国从沙特阿拉伯进口苯乙烯1.48万吨,占比接近100%。

出口方面,1至6月的苯乙烯出口去向中,韩国占比62.35%,巴西占比12.23%,荷兰占比8.56%,中国台湾占比5.95%。对比苯乙烯出口的主要去向可以发现,对韩国的出口数量稳定、占比最高;对巴西、荷兰、中国台湾的出口相对较少,且呈现“脉冲式”的特征。6月,中国向韩国出口苯乙烯4.65万吨,占比约96.63%。目前,中国大陆是韩国最大的苯乙烯进口来源地区。韩国的苯乙烯进口主要集中于二季度,这也导致中国苯乙烯出口呈现周期性波动特征。

观点:净出口或将成为常态,关注韩国需求

近年来国内苯乙烯装置快速投放,而下游需求扩张相对缓慢,苯乙烯供应趋于宽松。在此背景下,华东苯乙烯现货价相对于国际苯乙烯价格偏弱,进口利润偏低,进口窗口难以开启。出口方面,目前韩国需求主导我国苯乙烯出口,并且呈现出二季度偏高的季节性。综合考虑,预计今后苯乙烯呈净出口的月份将不断增多,并且主要将集中于二季度。

图表来源:同花顺 瑞达期货研究院

图表来源:同花顺 瑞达期货研究院

图表来源:wind 瑞达期货研究院

图表来源:海关总署 瑞达期货研究院

图表来源:海关总署 瑞达期货研究院

图表来源:海关总署 瑞达期货研究院

图表来源:海关总署 瑞达期货研究院

研究员:蔡跃辉

期货从业资格号F0251444

期货投资咨询从业证书号Z0013101

助理研究员:

徐天泽 期货从业资格号F03133092

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP