-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2024-07-18 08:46浏览次数:6296来源:本站

5月下旬以来,烧碱主力呈持续下行走势,收盘价一度从2785元/吨下跌至7月15日的2563元/吨,跌幅接近8%,收盘价创2024年以来新低。展望后市,烧碱基本面如何看待?期价又该如何估值?

1、基本面偏强,现货持续走高

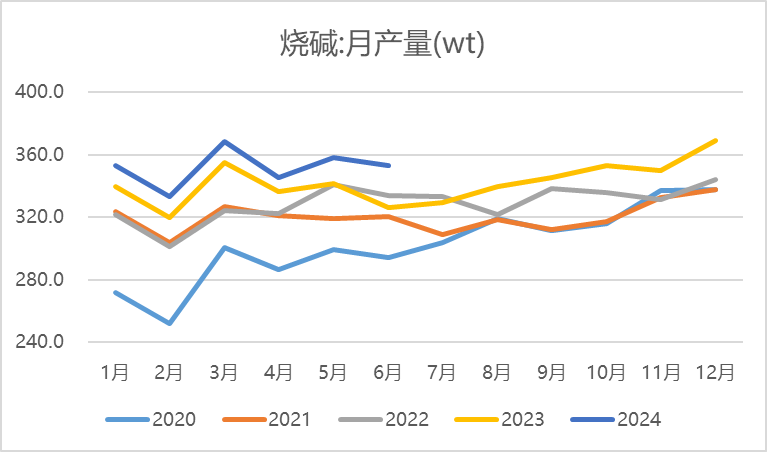

供应端,隆众数据显示,2024年7月5日至11日,中国20万吨及以上烧碱样本企业产能平均利用率为81.6%,较上周环比-1.2%;6月烧碱产量353.03万吨,环比-1.51%。6月下旬以来,检修装置计划增加,昊邦化学、天津渤化、青岛海湾等大型装置陆续开始检修,开工率下降至历史同期中性位置,供应压力减弱。展望后市,7月计划检修产能高于6月,烧碱供应或将进一步收缩。

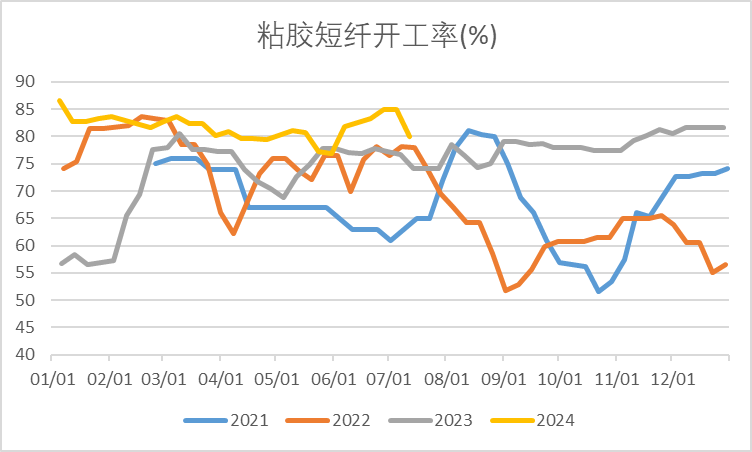

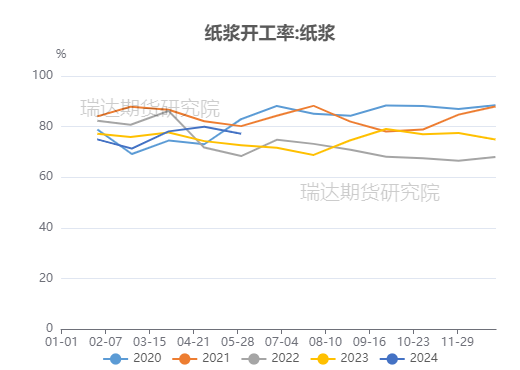

需求端,6月氧化铝开工率82.05%,环比-1.59%,同比-0.93%;粘胶短纤7月5日至7月12日开工率79.9%,环比-5%,同比+5.7%;6月纸浆开工率77.2%,环比-2.76%,同比+4.61%。受前期铝矿安全督查,叠加从几内亚进口的铝土矿收缩影响,6月铝土矿原料供应偏紧,氧化铝开工受到打压。非铝需求方面,受江苏与四川部分粘胶装置检修影响,粘胶短纤周度产能利用率下降,但仍处于同期高位;纸浆开工率环比小幅下降,仍处于同期中性位置。在上个周期,烧碱主要下游需求均出现了下滑的迹象。展望后市,目前氧化铝停产部分已陆续复产,部分新增产能进入投产阶段,对烧碱需求或将上升;7月下旬粘胶短纤装置有重启计划,预计开工率上升;纸浆开工率预计变化不大。综合考虑,7月下旬需求下游需求将出现复苏,较往年同期也将有所上升。

库存方面,据隆众数据统计,截止7月11日,全国20万吨及以上液碱样本企业厂库库存36.47万吨(湿吨),环比下滑2.75%,同比下滑8.85%。虽下游需求有所下滑,但供应端检修损失效果更明显,库存呈去化趋势。在供应收缩背景下,6月以来山东、山西、河南等地氧化铝厂多次上调液碱采购价,烧碱现货价格持续走强。下旬随着上游装置停车检修、下游产业需求复苏,库存或将进一步去化。

综合来看,7月下旬供应端随着装置检修增加偏弱,下游需求或将出现复苏,库存预计持续去化,烧碱基本面维持偏强判断,现货价格偏强对待。

2、基差走收敛逻辑,月差走反套逻辑

自4月30日烧碱主力换月至9月合约以来,烧碱期货主力长期处于高度升水状态。从交易逻辑来看,9月合约升水主要是交易5至7月的检修预期和9月的旺季需求预期。随着检修预期落地,现货价格虽有走强但不远及预期,期价下行基差收敛。从期现走势图可以看出,五月中下旬至今期货价格呈向下收敛于现货价格的趋势。同时,9月至10月旺季预期仍在,导致9月合约与1月合约走势出现分化:近月合约随合约月份临近走基差收敛逻辑,远月合约在旺季预期下相对近月偏强。从烧碱9-1月差走势图可以看出,6月下旬开始月差呈下行趋势,7月份9-1月差基本为负值。

3、主力估值偏低,静待反转信号

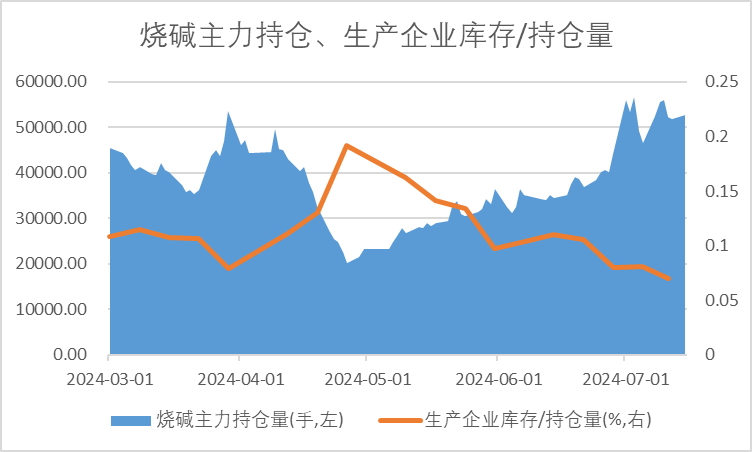

截至7月15日,山东32%液碱报价810元/吨,折百价2531元/吨;7月15日夜盘SH2409收于2530元/吨;液碱的仓储成本大概在1.5元/(吨*天)左右。按照现货价加仓储成本逻辑,烧碱主力估值在2600以上,期价低于估值水平时将降低空头的套保意愿。以上逻辑仅从空头持有期货合约至实物交割的角度考虑。从烧碱仓单/主力持仓量,以及烧碱库存/主力持仓量来看,空头套保在空方力量中占比较小,因此期价持续低于估值水平也属正常现象。

作为近月合约,SH2409将仍以基差收敛逻辑为主。从基本面看,7月下旬烧碱现货价格偏强;8月计划检修减少叠加前期检修装置回归,预计供应偏强。关注8月份烧碱下游开工、库存数据对现货价格的影响。

远月合约受预期影响较大。烧碱“金九银十”仍存,SH2501合约预计深度升水偏强。关注宏观经济数据、下游消费数据对预期的影响。技术面,SH2501在2600附近存在支撑,可适量低位做多。但考虑到SH2501成交量相对较小,具有一定的流动性风险,因此建议小单交易,并做好止损。考虑到SH2501成交量较小,投资者需注意合约的流动性风险。

价差方面,维持1月强于9月观点。

交易上:SH2409合约,激进投资者可逢低少量、分批次建立多单;SH2501合约,可逢低建立多单,小单交易,注意流动性风险防控;9-1月差方面,短期观望为主,等待高位出现适量做空,同时注意防范SH2501的流动性风险。

风险:上游产量超预期增加、下游需求复苏不及预期、合约流动性风险。

图表来源:隆众资讯 瑞达期货研究院

图表来源:隆众资讯 瑞达期货研究院

图表来源:同花顺 瑞达期货研究院

图表来源:隆众资讯 瑞达期货研究院

图表来源:瑞达期货研究院

图表来源:隆众资讯 瑞达期货研究院

图表来源:瑞达期货研究院

图表来源:wind 瑞达期货研究院

图表来源:同花顺 瑞达期货研究院

图表来源:同花顺 瑞达期货研究院

研究员:蔡跃辉

期货从业资格号F0251444

期货投资咨询从业证书号Z0013101

助理研究员:

徐天泽 期货从业资格号F03133092

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP