-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2024-07-15 08:55浏览次数:6237来源:本站

事件:7月10日,证监会表示,为切实回应投资者关切,维护市场稳定运行,经充分评估当前市场情况,依法批准中证金融公司暂停转融券业务的申请,自2024年7月11日起实施。存量转融券合约可以展期,但不得晚于9月30日了结。同时,证监会批准证券交易所将融券保证金比例由不得低于80%上调至100%,私募证券投资基金参与融券的保证金比例由不得低于100%上调至120%,自2024年7月22日起实施。

融资融券是资本市场重要的基础性制度之一,对平抑非理性波动,促进多空平衡与价格发现,吸引中长期资金入市具有积极作用。从国内证券市场发展和集中监管实际需要出发,我国从2013年前后建立了转融通制度,一方面为融资融券业务提供必要的资金和证券来源;另一方面也为监管部门掌握业务开展情况,加强日常监管,及时采取逆周期调节措施提供了手段。对于此次新规,在当前市场成交低迷,投资者信心不足的背景下,暂停转融券业务将有助于限制做空力量并且稳定市场情绪。市场回调阶段虽然并非完全由转融券引起,但此举无疑表明了监管层对股市的关怀与支持,对提振投资者信心具有积极作用。

要点一:暂停转融券间接压制融券业务规模。

首先明确的是,本次政策回应暂停的是转融券业务,融券业务不受影响。而融券与转融券业务的主要区别在于融券业务券源来自证券公司自有的股票库存,转融券的券源来自证券公司通过转融通业务从其他金融机构借入的股票。即转融通扩大了券源范围,扩大了融券规模和影响力。转融券业务的暂停会使得券源覆盖规模缩小,间接压制了融券业务的规模,释放市场空端压力。介于转融券的性质,本次政策避免了市场多方投资者过度融券引发的市场波动,另外从投资情绪上,暂停转融券有利于恢复市场投资信心,起到稳定市场投资情绪的效果。此外,交易所将融券保证金比例上调至100%,私募投资基金的融资保证金比例提升至120%,意味着做空成本明显提升,间接限制市场空头力量。而此前证监会将转融券市场化约定申报由实时可用调整为次日可用,已经对融券效率进行适时限制。本次政策将从成本、效率及规模三个层面对融券影响全面优化。

要点二:去年底多项限制措施后政策基调不变

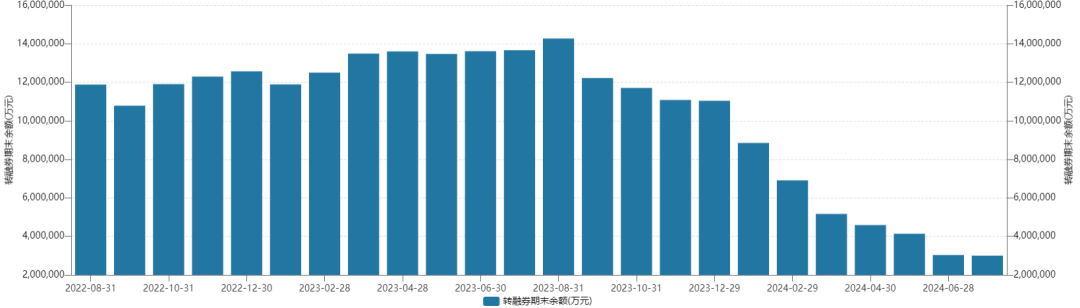

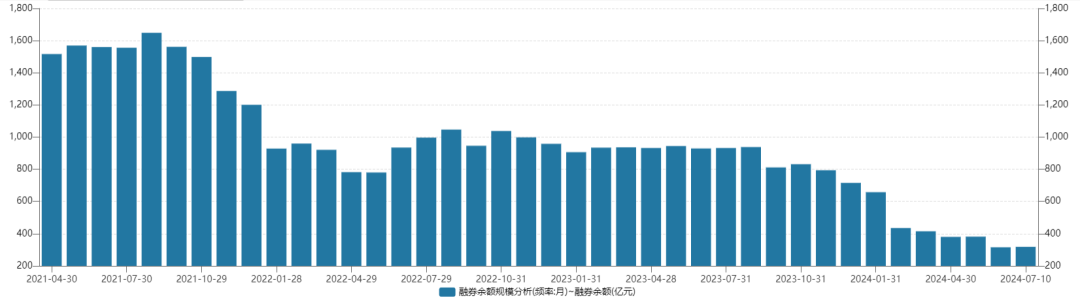

进一步优化两融制度的举措此前已有落地。去年以来,证监会先后采取了禁止限售股出借、降低转融券效率、严禁利用融券实施变相T+0交易等一系列措施。今年2月6日,证监会要求以当日转融券余额为上限,暂停新增证券公司转融券规模。在年底以来多项限制政策影响下,截至2024年6月底,融券、转融券规模累计下降64%、75%,融券规模占A股流通市值下降至约0.05%,每日融券卖出额占A股成交额的比例由0.7%下降至0.2%,随着融券对市场的影响明显减弱,暂停转融券业务具备了实施条件。下一步来看,证监会仍可能持续加强日常监管和逆周期调节,对不当套利等违法违规行为从严打击,政策保障市场稳定运行的信号较强。

图1:转融券期末余额(万元)

资料来源:wind、瑞达期货研究院

图1:融券余额持续下降

资料来源:wind、瑞达期货研究院

要点三:对多空策略的影响几何

通常来说,融券交易七成以上用于风险对冲,其中以服务中性策略、多空策略为主。这些策略的投资者或产品通常超额持有股票现货,为市场贡献净多头,总体有利于吸引资金入市。目前,A股市场对冲工具相对较少,多空不均衡易导致波动率高、持股期限短等问题,具备转融券的新股一般波动率低于无融券新股,可见转融券一方面也有丰富对冲工具以及平衡市场波动的作用。暂停转融通之后,市场用于对冲的券源只剩下券商自有券及场外券源,供需不均下融券成本或将提升,由于保证金率提高,资金利用效率降低,多空策略综合收益降低,随着此类策略超额收益降低,市场规模或将受到影响。但我们需要关注的是,本次暂停转融券属于政策逆周期调节的方式,意在监管层面加强和稳定市场,并未涉及直接限制融券举措。考虑到多空策略整体规模占市场体量较小,改策略业务萎缩对市场整体影响不大,在给予足够时间周期以及监管并未直接叫停融券政策下,总体不会对私募市场产生显著冲击。

研究员:许方莉

期货从业资格号F3073708

期货投资咨询从业证书号Z0017638

助理研究员:黄裳禾

期货从业资格号F03101165

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP