【数据分析】消费恢复超预期,地产新政待发力——5月经济数据点评

时间:2024-06-19 09:11浏览次数:5989来源:本站

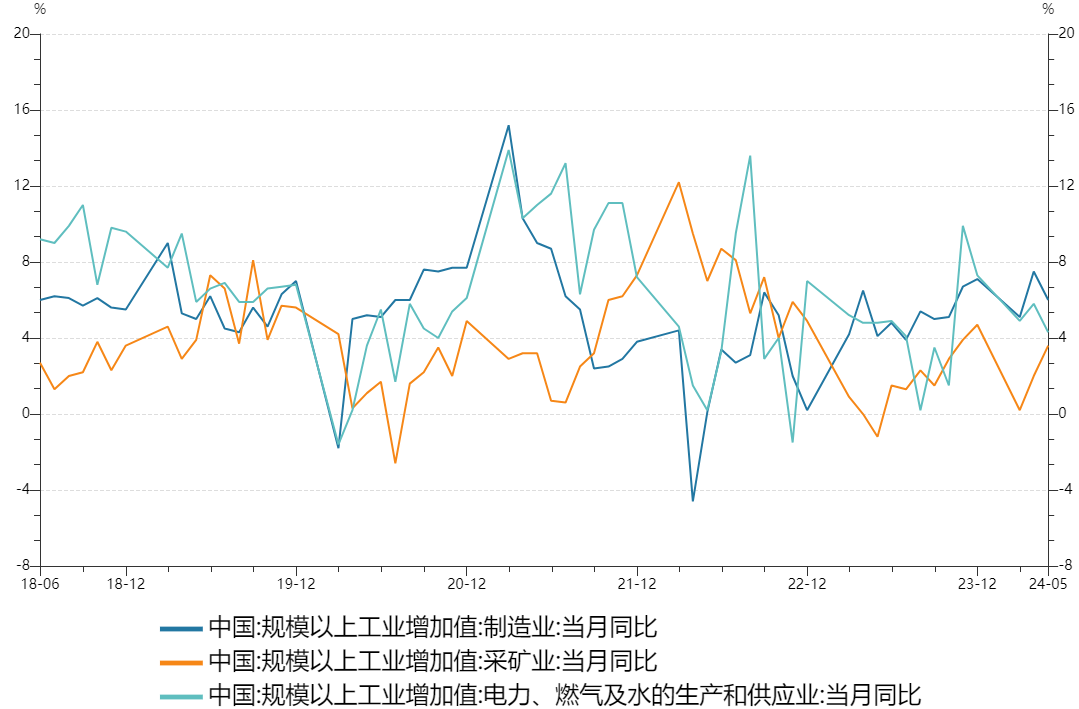

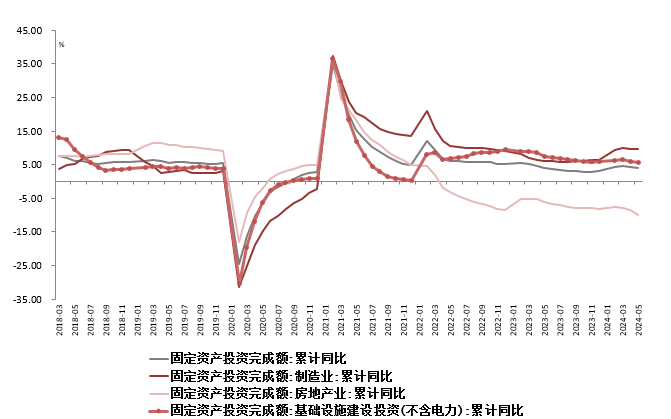

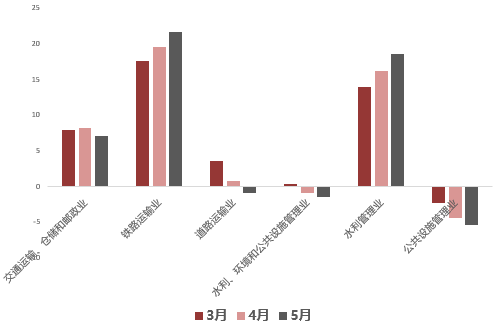

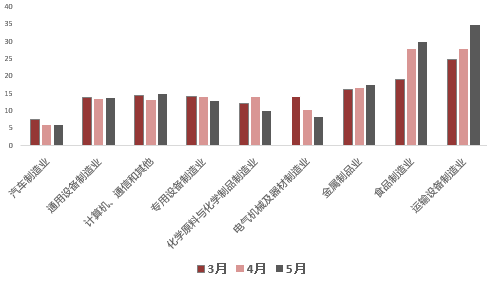

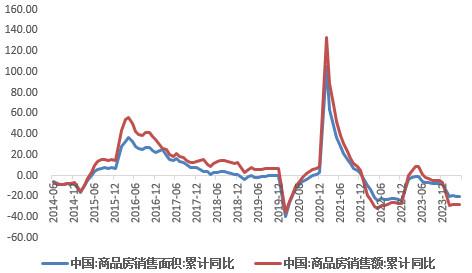

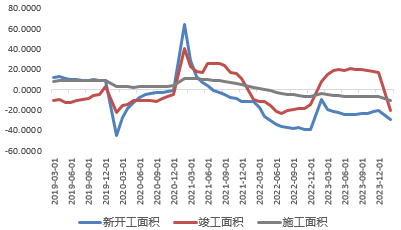

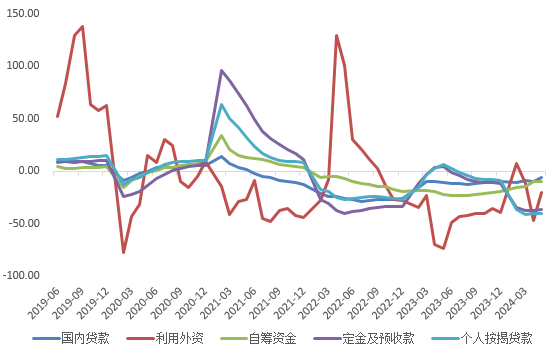

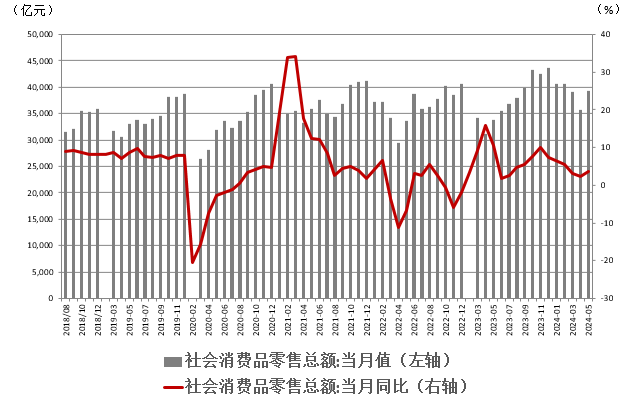

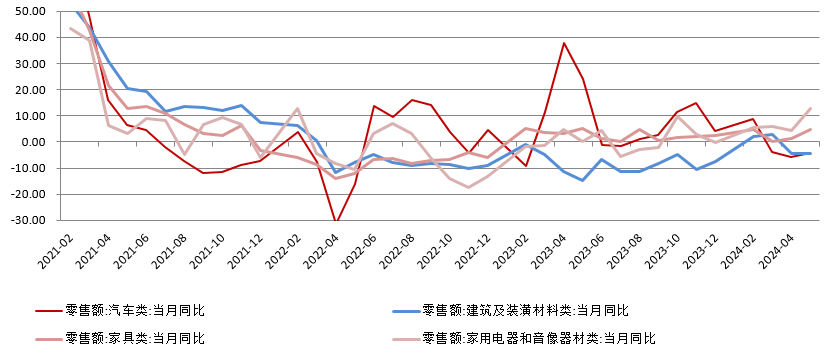

6月17日,国家统计局公布数据,5月规模以上工业增加值同比增长5.6%,前值6.7%,预期6%。固定资产投资同比增长4.0%,前值4.2%。其中,基础设施投资同比增长5.7%,制造业投资增长9.6%,房地产开发投资下降10.1%。社会消费品零售总额同比增长3.7%,前值2.3%。全国调查失业率5.0,%,前值5.0%。一、工业生产持续受出口拉动。5月份,全国规模以上工业增加值同比增长5.6%,增速回落1.1个百分点;环比增长0.30%,工业生产总体平稳发展。分三大门类看,采矿业增加值同比增长3.6%,制造业增长6.0%,电力、热力、燃气及水生产和供应业增长4.3%。从产品看,出口相关产业链及装备制造领域产品均维持高增,新能源汽车、集成电路、工业机器人等产品均保持高速增长。目前,新能源汽车产销和出口同比继续保持快速增长,汽车行业以旧换新等有关政策仍在深入实施,市场消费潜能有望进一步扩大,带动装备制造增速维持高增。整体来看,工业增长受益于年初以来“设备更新”落地效果不断显现,规模以上工业企业利润同比增速连续三个季度增长,企业信心稳步回升,工业经济在政策扶持下持续改善。展望后续,预计今年工业稳增长政策或呈现力度前置发力的节奏,在经济内生动力恢复后增速料转向平稳。二、固定资产投资小幅走弱,地产景气仍待提升。1-5月固定资产投资增速为4.0%,较上月小幅回落0.2个百分点;扣除房地产开发投资,全国固定资产投资增长8.6%。不过根据历史规律来看,近十年投资增速总体呈前高后低态势,后续态势需进一步观察。分领域看,基础设施投资同比增长5.7%,制造业投资增长9.6%,房地产开发投资下降10.1%。1-5月制造业投资增速仍然处于高位,新质生产力相关的高技术产业投资维持较高增速,高技术产业投资同比增长11.5%。铁路仍作为基建投资增长的主要驱动力,整体道路投资同比转负。出口相关产业投资处于高位,如铁路、船舶、航空航天和其他运输设备、电子设备、专用设备和通用设备同比增速走高。基建投资中,受万亿国债托底的水利管理继续维持扩张,而与专项债关联较高的公共设施投资增速回落,专项债发行进度过慢对基建投资的拖累已有所体现。截止5月份,专项债发行进度仅约30%,远不及过往平均量,但较1-4月已明显加速,后续或进一步改善。房地产仍在持续调整。1-5月全国房地产开发投资同比下降10.1%,降幅继续扩大0.3个百分点,开工、竣工面积保持-20%增速。虽然在“517”一揽子去库存政策落地后,新房销售小幅改善,全国商品房销售面积和金额同比从-22.8%和-30.4%小幅收窄至-20.7%和-26.4%,但70城新建住宅价格同比环比降幅均继续走阔,销售端量价依旧低迷,居民购房意愿未见明显提升。从资金来源看,跌幅较大的是个人按揭贷款,大幅下降40.2%(前值-39.7%),销售回款能力大幅恶化。尽管地产新政力度进一步加大,但效果仍不达预期,后续有较大复苏空间。同时,黑色系价格能否在六轮降价后止跌仍需观察,若疲态延续,则地产投资料进一步走低。综上,从1-5月的整体投资状况来看,房地产仍然偏弱,而财政资金和项目端仍偏慢,基建增速受专项债拖累明显,使整体投资增速承压。三、消费超预期好转,升级类商品改善明显。5月社会消费品零售总额同比增长3.7%,比上月加快1.4个百分点;环比0.51%。4月社零增速由于假期错月带来的高基数而回落较大,5月随着高基数影响消退,外加五一假期的拉动从而形成正向支撑,涨幅高于预期。在居民收入增速偏低的情况下,居民消费模式发生转变,商品消费增速持续低于餐饮收入。5月份商品零售增速3.6%,较上月回升1.6个百分比,餐饮消费5.0%,继续上涨。“618”活动提前带动商品网上零售额当月同比增长12.9%,限额以上单位体育、娱乐用品,化妆品,通讯器材等升级类商品零售额均超两位数增长。而汽车消费高基数对整体消费增长的影响仍在延续,汽车消费增长-4%,扣除汽车消费增速后,社零总额增长为4.7%,提升0.8个百分点,消费动能持续优化。后续来看,消费需求的回升仍需等待政策出台以及房地产的好转。新一轮消费刺激政策酝酿实施,财政在税收方面优惠或主要是涉及家用电器、汽车等以旧换新。此外,居民自身消费模式继续变化,旅游消费已经成为引领消费增长的主要变量。就业方面,1-5月全国城镇调查失业率平均值为5.1%;5月失业率为5.0%,与上月持平,比上年同期下降0.2个百分点。截至5月份,就业下沉的现象有所缓解,随着政策逐步将经济引导至新质生产力,劳动力市场结构性失衡将持续修复。

图 2 三大门类工业增加值同比

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP