-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2024-06-14 09:03浏览次数:6419来源:本站

事件:

在2024年6月的联邦公开市场委员会(FOMC)会议上,美联储将联邦基金利率目标区间依旧保持在5.25%至5.50%,符合市场预期。除此之外,美联储将继续执行其缩表计划,并将延续当前减持美债和抵押贷款支持证券(MBS)的节奏。

正文:

鲍威尔发言重点:

在最新公布的非农就业数据超预期走弱后,本次鲍威尔于会议声明中将原先劳动力市场偏紧的措辞去除,进而直接表示劳动力供需正走向平衡,(“The labor market remains relatively tight, but supply and demand conditions have come into better balance.”)同时也表达了劳动力市场供需相对回到疫情前的水平附近,整体紧张程度有所缓解。(“Overall, a broad set of indicators suggests that conditions in the labor market have returned to about where they stood on the eve of the pandemic—relatively tight but not overheated.”)

对于通胀数据,本次会议发言一改先前会议中对通胀数据下行进展不佳的措辞,转而表达了对近期通胀数据改善相较满意的态度(“there has been modest further progress toward our inflation objective.”)即便如此,会议声明中同样强调美联储在未来仍需要更多数据来增强其对通胀水平朝2%目标前进趋势的信心,也体现其更加关注通胀的持续性改善情况,而非单一数据。

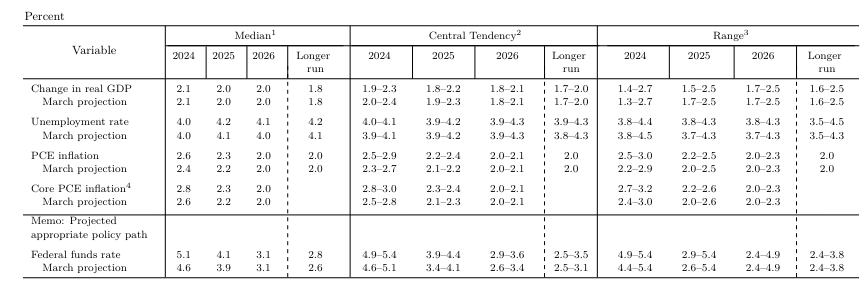

经济预测及点阵图变化:

美联储在本次会议上发布了新的经济预测,其中对年内(2.1%)及未来两年经济增速的预期(2.0%)维持不变,年内失业率预期仍为4%,但分别将明后两年的失业率预期上调了0.1%(2025年:4.2%,2026年:4.1%);最后,美联储上调了今明两年的整体通胀以及核心通胀预期,年内通胀及核心通胀预期分别上调0.2%至2.6%及2.8%。从本次经济预测的调整来看,美联储或相对下调了对未来通胀放缓的期望,年内通胀预期不断上修也体现出整体劳动力市场及经济对价格水平的支撑。从失业率预期来看,美联储或预测年内劳动力市场或多将持续当前供需再平衡过程,然而当前失业率已接近预测值,未来失业率若受需求显著走弱大幅上涨或相对上调年内降息概率。

图1美联储上调年内整体通胀以及核心通胀预期

图表来源:Fed,瑞达期货研究院

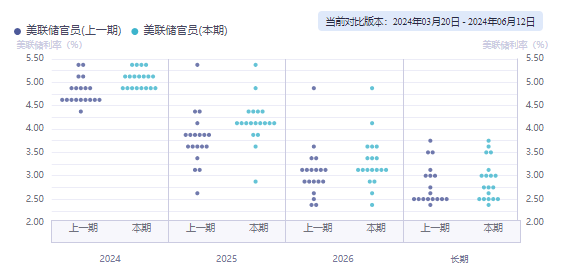

在点阵图方面,年内政策利率预期中值较3月有所上调,与此同时,年内支持不降息或降息一次的美联储官员人数显著上升,当前支持年内不降息的官员上升至4人,而支持降息一次的人数则由2人上升至7人。结合经济预测变化来看,美联储官员对后继美国通胀粘性预期有所升高,其对核心通胀水平是否能回落至正常水平的判断也更加谨慎,这也使更多官员在近期公开发言中表达对降息看法较为谨慎的态度,年内整体降息空间进一步受到挤压。

图2支持年内降息2次或以下的官员增加

图表来源:iFind,瑞达期货研究院

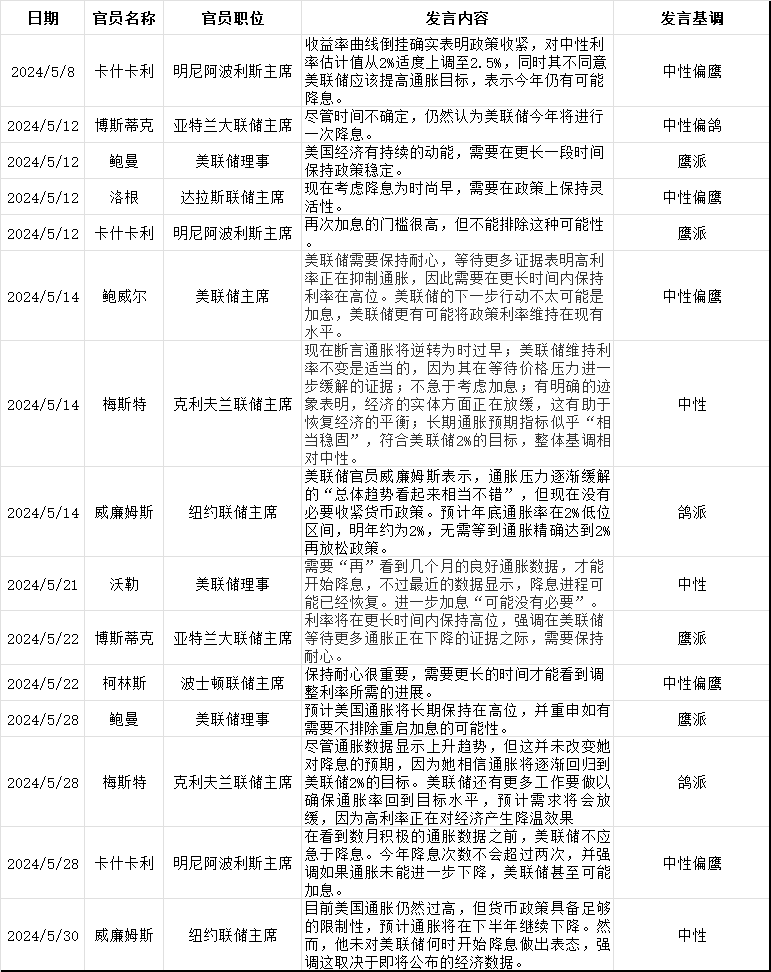

图3会议前联储官员发言

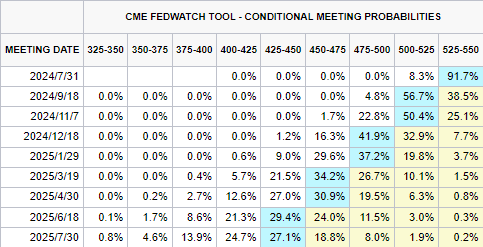

市场反应及展望:

图4市场保持年内降息两次的预期

图表来源:CME,瑞达期货研究院

免责声明:

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP