-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2024-06-13 08:49浏览次数:6863来源:本站

事件:

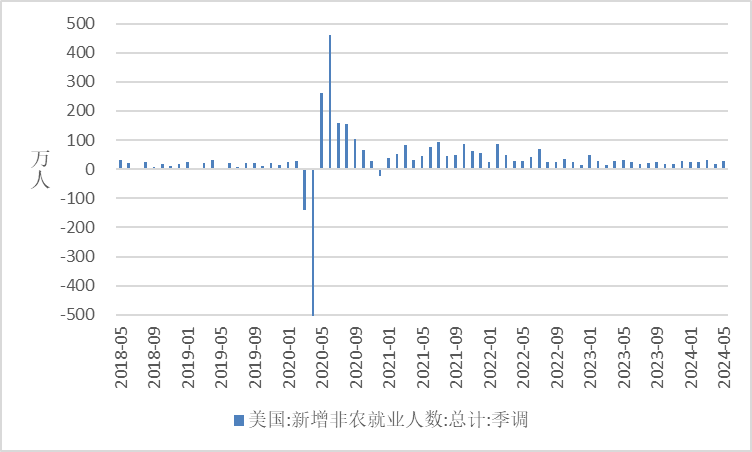

美国劳工部6月7日公布的非农数据显示,5月份非农就业人口增长27.2万人,远高于预期18.5万人,前值自17.5万人修正至16.5万人。失业率为4%,为两年多来首次升至该水平,预期持平于3.9%。平均时薪同比升4.1%,预期升3.9%。

数据看点1:新增非农就业人口远超预期,失业率上升、劳动参与率下降。

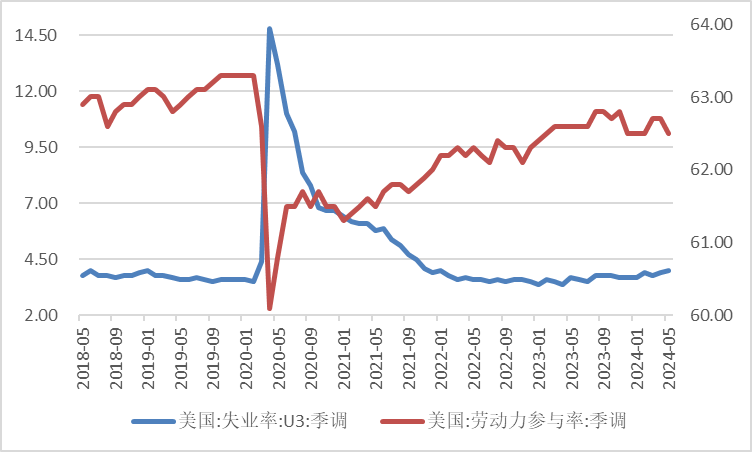

5月份美国非农就业人口15854.3万人,较4月增加27.2万人;U3失业率上升0.1%至4%,创2022年1月以来新高,同时劳动参与率下降0.2%至62.5%。失业率及劳动参与率的变化与新增非农数据大幅走高形成明显反差。

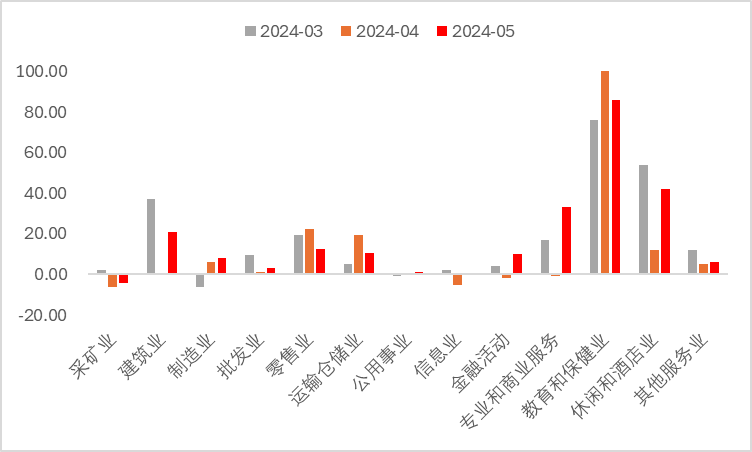

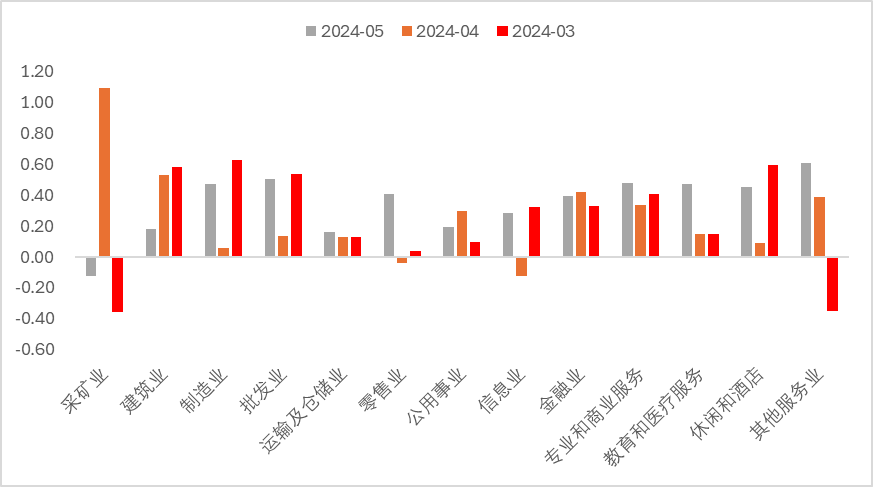

从细项来看,在私人部门中,5月份对新增非农就业人口贡献最大的依旧是教育和保健服务业,尽管较4月少增2万人,但仍达到8.6万人;休闲和酒店业、专业和商业服务以及建筑业新增就业人口均较4月大幅增加,合计增加9.6万人,较4月多增8.5万人。政府方面,5月份地方政府新增就业岗位3.4万人,州政府和联邦政府分别增加5千和4千人。由此可见,服务业就业人口的增加是5月份非农超预期的主要原因,同时,政府部门新增就业在4月份大幅减少后,5月出现大幅反弹也成为非农超预期推动力。

美国5月份失业率超预期上升除受到失业人口上升外,还受到整体劳动人口数量下降的影响,5月份美国劳动力人口减少约25万人,失业人口增加15.7万人,两者共同推动失业率上升。同时,16岁以上非劳动人口大幅增加43.3万人,表明有更多的人放弃寻找工作离开劳动市场,从而导致劳动参与率下滑。

数据看点2:劳动市场数据出现背离

通过对比失业率与劳动参与率和非农数据的统计口径可以看出两者产生差异的原因。新增非农就业人口的调查包括政府部门和私人企业部门两大主体(不包括农业部门),以企业工资单为依据进行就业统计;而失业率与劳动参与率调查面向居民家庭,通过电话、访谈等形式直接就业情况调查。在非农就业人口的统计调查中,农业就业人口被排除在外,此外,当劳动者同时从事多份工作时,则会被重复统计到非农就业人口中。从美国劳工部的农业就业人口数据中可以看到5月农业就业人口减少2.5万人,而从事多种职业者增加了0.3万人,上述数据在一定程度上解释了新增非农就业人口与失业率出现背离的情况。

数据看点3:薪资增速有所反弹

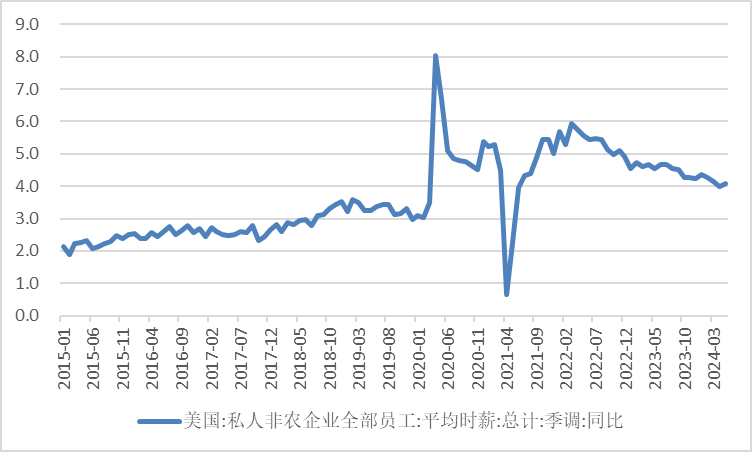

5月美国非农企业员工平均时薪为34.91美元,同比增幅4.1%,均超预期及前值,环比增幅0.4%,较4月份0.23%有所加快;从工时来看,5月份非农企业员工平均周工时为34.3小时,较4月份持平,较去年同期减少0.1小时。细分行业来看,商品生产相关的制造、建筑及批发业薪资增速均有所上升,而服务业中休闲及酒店业和专业商业服务等行业薪资增速保持较高水平,但新增就业人数最多的医疗保健业薪资增速则相较放缓,侧面反映薪资增速在劳动力供需平衡的过程中或逐渐得到抑制。除此之外,从前文中可知,美国兼职劳动者的数量较4月有所增加,而兼职劳工通常对薪酬没有太高议价能力,因此,笔者认为后续时薪的增速或将有所回落。

后市展望:美国经济难言强劲,但保持一定韧性,美联储年内仍有降息可能。

由上述分析可以看出尽管非农就业人数增长远超预期,但劳动参与率的下滑和失业率的上升,则意味着美国经济仍在降温,结合此前一季度GDP环比折年率由1.6%修正至1.3%、4月份通胀数据放缓、4月份JOLTS职位空缺减少、5月份ISM制造业PMI指数超预期回落都显示出美国正逐步朝着经济降温、通胀回落迈进。因此,我们无法仅从5月份非农数据超预期反弹来判断美国经济依旧强劲,但可以看出,前期经济数据的回落未能持续,也说明美国劳动市场降温的进度有所减缓。

根据CME美联储观察工具最新数据显示,非农数据公布后美联储9月降息的概率降至50%以下,多数交易员当前押注美联储仅在12月降息一次。然而,如前述,在其他数据走弱的情况下,单凭一个月的非农数据并不足以让美联储做出判断,在9月份的议息会议前仍有3次的非农、以及4次的CPI数据将公布,若后续发布的经济数据再度走弱,美联储或将从中获得降息的信心。

图一:美国5月新增非农就业人数

资料来源:Wind 瑞达期货研究院

图二:美国新增非农就业人数(按行业)

资料来源:Wind 瑞达期货研究院

图三:美国5月失业率、劳动参与率

资料来源:Wind 瑞达期货研究院

图四:美国劳动市场人口统计

资料来源:Wind 瑞达期货研究院

图五:美国5月薪资增速

资料来源:Wind 瑞达期货研究院

图六:美国5月细分行业薪资环比增速

资料来源:Wind 瑞达期货研究院

作者

研究员:许方莉

期货从业资格号F3073708

期货投资咨询从业证书号Z0017638

助理研究员:黄裳禾

期货从业资格号F03101165

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP