-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2024-06-11 08:54浏览次数:6534来源:本站

进入6月以来,美豆价格持续回落,目前已经回落至1200美分以下,而国内豆类受此影响,也出现明显的回落。豆粕从5月底最高3659元/吨,跌至最低3432元/吨,跌幅6.6%。豆油从5月底最高8188元/吨,最低跌至7810元/吨,跌幅4.8%。6月12日,美农即将公布新的月度供需报告。在美豆处在播种期,南美豆处在收割期,尤其是巴西受天气影响的背景下,预计报告对盘面仍有一定的影响。

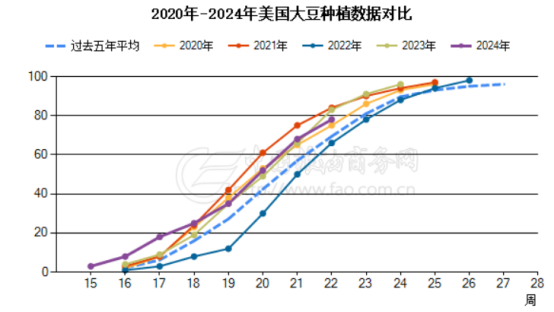

1、美豆供应预计维持高位

首先,从美豆方面来看,美豆处在播种期,目前播种进度总体较好。美国农业部发布的全国作物进展周报显示,美国大豆播种进度高于历史均值,但是低于市场预期。截至6月3日(周日),在占到全国大豆播种面积96%的18个州大豆播种进度为78%,上周68%,去年同期89%,五年同期均值为73%。报告出台前分析师们预计大豆播种进度为80%,预测范围为75%到83%。大豆出苗率为55%,上周39%,去年同期69%,五年同期均值52%。5月,USDA公布了美豆新一季的种植预估,其中,对美豆的产量预计是增产的,产量也创出了历史第二高的水平。

另外,从天气方面来看,美国气候预测中心模型显示,拉尼娜现象将推迟到7月下旬或8月,这可能意味着美国中部的夏季炎热和干燥程度低于此前预期,短期天气炒作空间有限。

美豆播种进度良好,天气影响减少,限制USDA对美豆产量调整空间,预计产量维持高位的概率较高,下调的可能性较小。

数据来源:USDA 瑞达期货研究院

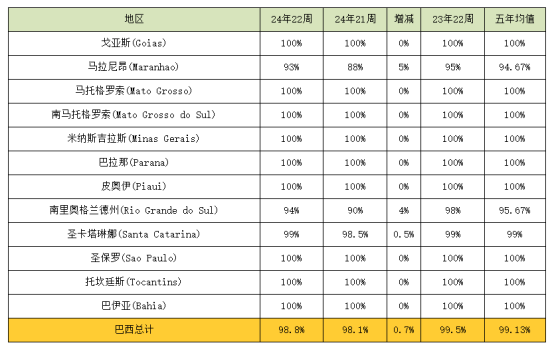

2、巴西豆产量预计小幅下调

从巴西产量方面来看,4月底,巴西南部迎来暴雨,导致洪水爆发,带动市场的减产预期。而且雨水持续到5月中下旬,总体给市场一定的天气炒作的预期。5月的USDA报告对巴西豆的产量也有所调整,总体调整100万吨左右,调调降幅度不大。随着降雨的结束,市场也开始统计巴西的产量损失。巴西国家商品供应公司(CONAB)表示,截至6月3日,巴西2023/24年度大豆收获进度为98.8%,比一周前高出0.7%,但是低于去年同期的99.5%,这也是连续第13周低于去年同期进度。在遭遇严重洪水影响的南里奥格兰德州,大豆收获94%(上周90%,去年同期98%)。CONAB表示,该州收获工作集中在南部,收获时湿度高,豆粒破损以及霉变率高。一些地区的农户放弃收获大豆,因为作物受损严重。巴西南里奥格兰德州农作物机构Emater称,最近的洪水造成的大豆产量损失271万吨,与私人机构预测的280万至300万吨相符。Emater表示,2023/24年度南里奥格兰德州的大豆产量将达到1953万吨,低于之前预测的2224万吨,该州大豆单产为每公顷2,923公斤。

从咨询机构对巴西奥格兰德州损失的预测来看,预计在200-300万吨左右,这与巴西总体1.55亿吨的总产量对比,影响实在有限。因此USDA虽然有可能继续调整巴西的产量,不过预计总体幅度在100-200万吨上下,在市场已经提前消化的背景下,影响或有限。

数据来源:粮油商务网 瑞达期货研究院

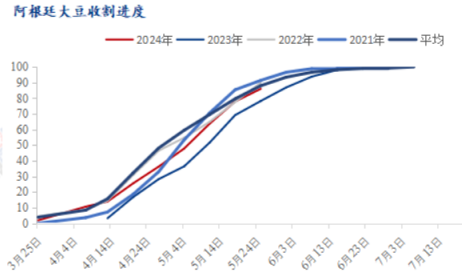

3、阿根廷预计库存有所累积

阿根廷方面,BAGE: 据布宜诺斯艾利斯交易所(BAGE),截至2024年5月29日,阿根廷全国大豆收获进度达86%,已收获面积为1458万公顷,单产预估3.08吨/公顷。阿根廷总体收获接近尾声,且天气调降良好。预计USDA对阿根廷的产量调整空间有限。不过需要注意的是,阿根廷近期受比索贬值的影响,农户惜售抵抗通胀的意愿增强,可能限制出口,导致阿根廷的库存有所抬升。

数据来源:Mysteel 瑞达期货研究院

观点总结

综合来看,6月的USDA报告,美豆产量预计维持高位,巴西豆的产量预计小幅回调,不过受前期已经有所消化的影响,影响或有限,阿根廷豆的产量预计维持不变,不过库存或有小幅的抬升。总体报告影响偏空的概率较大。

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP