-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2024-06-05 08:51浏览次数:6119来源:本站

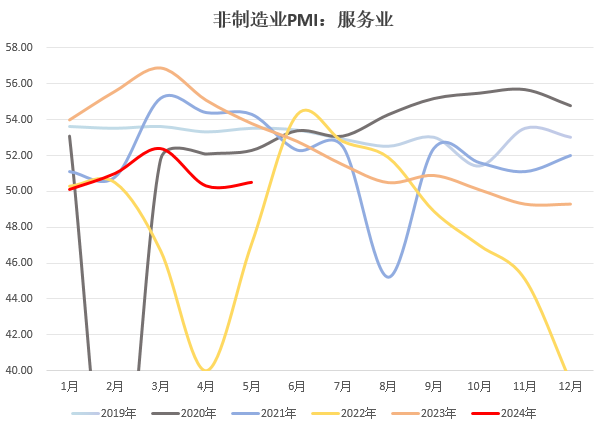

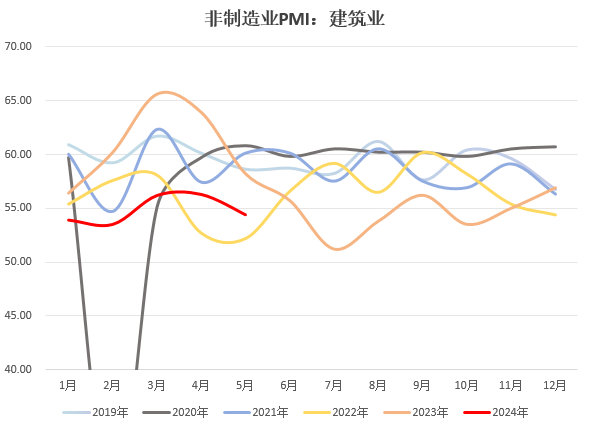

5月31日,国家统计局公布数据,5月官方制造业PMI录得49.5,前值50.4,预期50.4;非制造业PMI51.1,前值51.2,预期51.5。其中,服务业PMI录得50.5,建筑业PMI录得54.4。

一、5月制造业PMI低于预期。制造业PMI环比下降0.9至49.5,低于季节性水平(2016-19年均值50.7%)。五一假日因素影响,加之需求端的拖累,企业生产意愿受到影响,导致整体制造业景气度迅速回落。但值得关注的是,价格指标有所改善,5月PPI同比降幅料继续收窄。

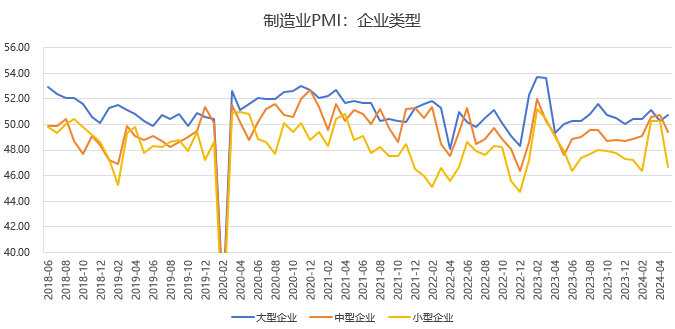

供给端,5月制造业生产指数环比下降2.1至50.8,虽有回落但仍于扩张区间运行,需求不足反过来使得生产意愿回落。按企业规模看,大型企业景气度升高,而中、小企业景气度再度下滑,中小企业承压的处境未发生改变,静待相关政策进一步发力。生产经营活动预期指数较4月回落0.9个百分点至54.3%,总体稳中有升。

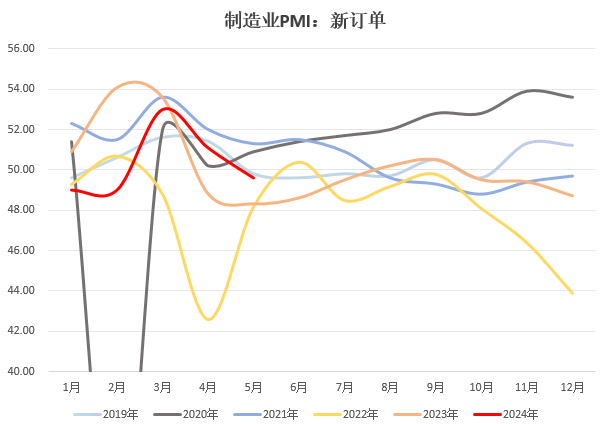

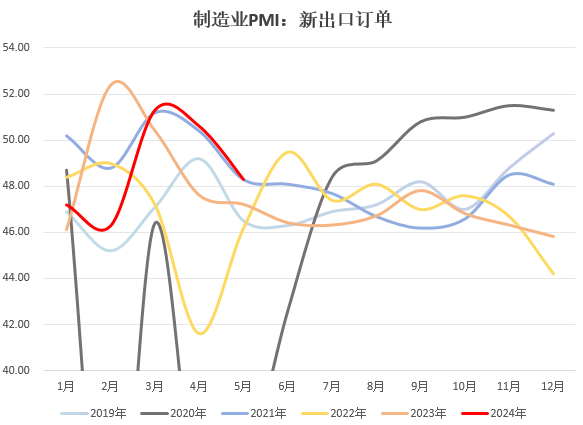

需求端,新订单、新出口订单指数均较上月回落。其中,新订单指数回落1.5个百分点至49.6,新出口订单指数回落2.3个百分点至48.3,内外需共同下行或反应我国经济复苏基础仍不牢固。但从5月各国PMI数据来看,多数国家持续好转,外需或处于边际改善趋势中。

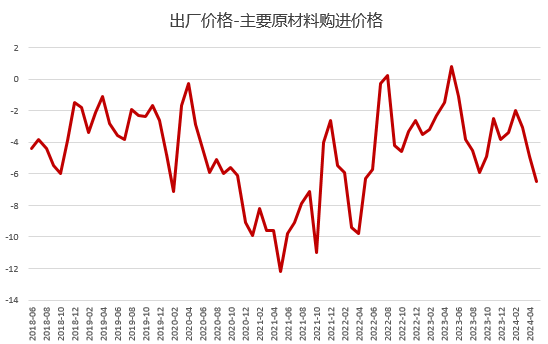

二、价格指数均有回暖。5月原材料价格指数和出厂价格分别升高2.9和1.3个百分点至56.9和50.4,均在扩张区间内。但由于需求端的拖累,原材料购进价格指数仍高于出厂价格指数 6.5个百分点,或导致商品上下游间分化明显,使得中下游企业利润承压。同时,产成品库存和原材料库存指数分别下降0.8和0.3个百分点,在需求较弱的背景下,预计企业库存可能仍低位运行,新一轮补库速度或有所放缓。

三、非制造业PMI较上月回落0.1个百分点,与上月基本持平。伴随五一假日来临,居民出行需求回暖带动服务业表现超预期。5月服务业PMI录得50.5,较上月回升0.2个百分点。其中,与节日出行和消费密切相关的行业生产经营较为活跃,航空运输业、餐饮业、电信广播电视、文化体育娱乐增长迅速,带动整体服务业商务活动指数改善。预计假期效应消退后,服务业PMI或小幅回落。5月建筑业PMI环比回落1.9至54.4,或受节日因素以及年初以来地方债发行节奏偏慢影响,仍待专项债、特别国债进一步落实。而在房地产政策频频出台后,房地产相关指标边际好转,但始终位于历史较低位置。后续随着超长期特别国债开始发行、专项债发行提速,建筑业景气度料逐步回升。

总的来看,5月PMI延续了“供强需弱”的特征,但价格端有所好转。大中小企业分化明显,中下游企业利润或承压。服务业在五一假日的提振下表现较好,与节日出行和消费密切相关的行业景气度高位运行;建筑业受节日因素以及年初以来地方债发行节奏偏慢影响季节性回落,后续有望回升。

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP