-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2024-05-30 08:54浏览次数:6598来源:本站

数据:

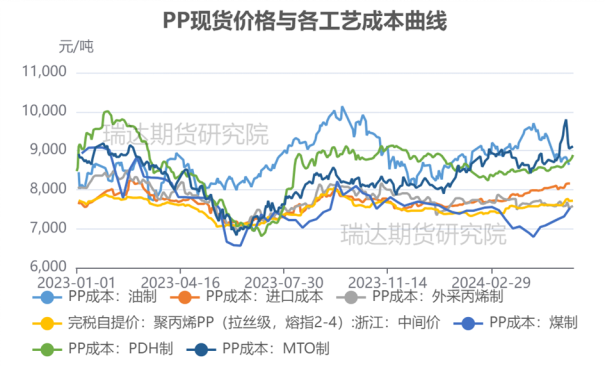

根据目前wind及隆众资讯公布的原料价格计算来看,截至5月28日,PP油制成本为8550,煤制成本7530,PDH制成本为8900(山东丙烷)和8400(进口丙烷),外采丙烯制成本为7530(山东丙烯)和7870(进口丙烯),MTO制成本为9100,PP进口成本为8450。按PP拉丝级华东现货价格7715计,目前仅煤制、外采丙烯制工艺盈利、PDH制考虑氢气附加值收益接近盈亏平衡,油制、MTO制大幅亏损,进口窗口理论关闭。(注:以上成本均为理论计算平均成本,存在一定误差,非上游工厂实际生产成本)。

来源:瑞达期货研究院

来源:瑞达期货研究院

看点1:

PP多工艺亏损影响实际供给水平,正值装置检修季,PP产能利用率走弱至同期低位,供应压力相对较小,在需求端存在刚需采购及补库支撑情况下,库存维持去化,PP价格呈上行态势。

来源:隆众资讯 瑞达期货研究院

分工艺装置开工率来看,煤制、外采丙烯制和PDH制开工率维持在80%及以上,油制、MTO制(外采甲醇制)开工在60%~70%水平,与工艺利润水平和检修计划相吻合。

来源:隆众资讯 瑞达期货研究院

看点2:

根据隆众资讯统计,PP检修装置仍较多,至6月中下旬预计将有161万吨产能复产(期间仍有部分装置新检修),整体检修损失量小幅降低,但基于目前多数工艺亏损情况来看,油制、MTO制装置开工难有明显修复,部分检修装置可能延长检修时间,存量装置维持低负荷,PP产能利用率预期维持在70%~75%水平区间,6月中下旬后可能有小幅提升空间。

来源:隆众资讯 瑞达期货研究院

观点:

PP二季度基本面矛盾不大,成本支撑带来的供应减量推动库存持续去化,在宏观地产政策刺激下,PP从之前7500-7700的震荡区间走高至7600-7900的区间并呈现上行态势,上方主要压制转向为PDH综合成本、进口成本以及下游采买计划及心理意愿,综合考量在8000附近。

来源:隆众资讯 瑞达期货研究院

整体来说,PP现货价格仍将围绕各工艺成本区间震荡,并低于进口成本,短期受益于成本上行(煤制成本显著提升)、库存去化和政策利好,盘面PP2409价格一度走强至7900,基本反应了利多因素,预计至6月中下旬前,盘面PP2409价格围绕7700-7900价格偏强震荡。

动态来看,临近夏季,原油及煤炭存在需求转好的预期,动力煤价格在5月企稳转强、原油价格走弱消化估值后预期有望转强,成本支撑仍将对PP构成估值支撑,驱动关注基本面尤其是供应检修的边际变化。

来源:瑞达期货研究院

6月中下旬以后,随着供应压力的回归和需求转向淡季,基本面驱动上行走弱,但成本端煤油有望转强,PP可能会维持在7600-7800的区间做窄幅震荡,下支撑关注煤制成本7600,成本端仍需关注原油和动力煤价格。

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货研究院力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP