【事件分析】楼市迎重磅政策,稳市场力度持续加大

时间:2024-05-24 08:54浏览次数:6708来源:本站

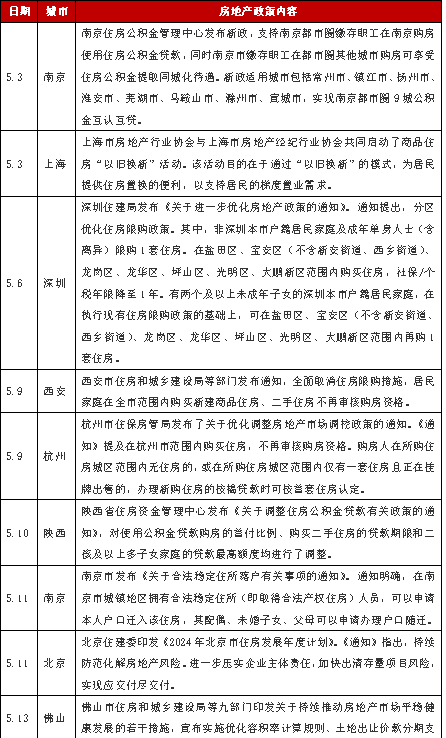

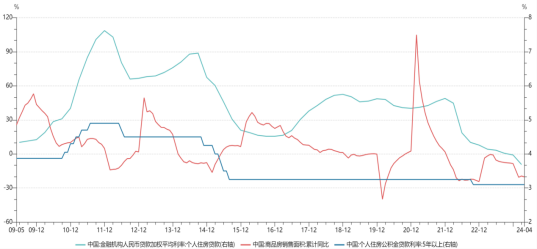

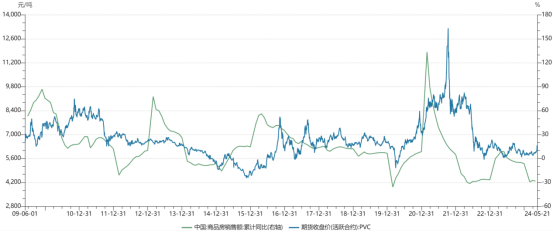

自4月30日政治局会议明确“统筹研究消化存量房产和优化增量住房的政策措施”以来,地产政策的进一步松绑也成为节后市场热议的话题。5月17日各项政策陆续推出,央行、国家金监总局发布通知涉及首付比例,下调住房公积金贷款利率,以及取消首套、二套房贷款利率政策下限,并设立3000医院保障性住房再贷款,支持地方政府从实际出发,酌情以收回、收购等方式妥善处置已出让的闲置存量住宅用地,以帮助资金困难房企解困。政策的出台带动着市场预期的改善,在刺激地产产业链相关上市公司股价的同时,也带动了包括有色金属、螺纹钢、PVC、PTA等商品期货价格应声上涨,但回顾上一轮地产去库存,相关期货价格的持续性仍由其基本面改善因素决定。一、下调首付比例5个百分点,首套从20%降到15%,二套房从30%降至25%;个人公积金利率下调0.25%;取消商贷利率政策下限。(1)15%首付比例是自从1998年房改以来的最低首付比例,降低首付可以降低置业门槛,意味着居民杠杆率也将迎来提升,同时可以吸引更多刚需或潜在的购房者进入房地产市场,有助于提升市场交易量,提升市场的活跃度。这一举措对北上广深等少数大城市效果较为显著,降低首付比例的同时也意味着买房杠杆达到6.6倍,房价下跌15%就会变成负资产。在未来预期不明的情况下,居民对加杠杆大多保持谨慎态度。这意味着购房者需要支付的初始资金减少。这可以吸引更多的潜在购房者进入市场,尤其是那些原本因首付压力较大而犹豫不决的购房者。首付门槛的降低有助于提升市场交易量,对于拉动市场交易具有明显作用。(2)取消商贷利率政策下限,并将个人公积金利率下调0.25%,5年以内公积金贷款利率调整为2.35%,5年以上降至2.85%,均创历史新低,低于部分经营贷。这将使得购房者的贷款成本降低,刺激购房需求。自2023年1月以来各地实质上已经开始突破房贷利率下限,截至4月末,全国343个城市中已经有67个取消了首套房贷款利率下限,此次全面取消住房贷款利率下限有望带动更多城市取消利率下限。需要注意的是,当前存量按揭人的商业房贷利率相对新房仍处于高位,提前款还压力仍有可能对银行带来影响,若未改善降低,居民提前还贷潮料将持续,或导致潜在购房者继续观望,后续不排除通过进一步调整LPR利率减轻存量房贷压力。以上首付与贷款利率双重降低的三项政策主要是针对居民端的购房支持政策,本质是刺激潜在购房群体继续加杠杆来实现去化,助于促进交易量的增加,进一步推动房地产市场的稳定发展。,但政策调整能否对市场需求侧形成明显刺激仍有待观察。当前全国(除了北京)首套房利率进入3%+时代,回顾2014-2016年周期,从基准利率下调的幅度、房贷利率打折水平来看,政策调整并非一蹴而就,而商品房市场的回暖进程相对政策落地相对滞后。二、央行设立3000亿元保障性住房再贷款,可带动银行贷款5000亿元,支持地方国有企业以合理价格收购已建成未出售的商品房,用作配售型或配租型保障性住房。(1)3000亿元保障性住房再贷款,利率1.75%,期限1年,可以展期4次。央行按照贷款本金60%向全国21家银行发放再贷款,银行再向地方国有企业发放贷款,可带动银行贷款5000亿元。虽然此次再贷款整体体量不大,但释放的信号较为明确,通过降低融资成本,有利于政策的可行性,推动金融机构对相关项目的支持。(2)本次政策明确收购主体是地方国企,收购目标是房地产企业已建成未出售的商品房,可以帮助新房去库存。在严控地方政府债务风险的背景下,政策明确规定了收购主体不得涉及隐债、也不的为政府融资平台,在控制地方政府债务的同时限制也将有助于相关项目再贷款资金更好的用于相关项目。当下我国房地产供求关系已发生较大改变,通过政府回购不仅能加快商品房去化,还能提高保障性住房的供给量,满足居民的住房需求,加快房地产市场供需格局的转变。三、政府收储托底,可避免短期内楼市断崖式下滑,有托举和稳定预期的作用,也可化解城投的风险,资金的规模和持续性是关键。(1)最近几年各地城投拿地托底,积累了大量未开放土地,现在根据收储需求开发,地方政府再根据市场价格收购用作公租房,可以释放城投风险,且减少银行系统内风险的堆积。(2)政府收储早有先例,过去市场以旧换新,是国资收购二手房让购房者买新房,如郑州,10000套以旧换新名额中,5000套是郑州国资收购的。现在的政策是收购已建成未出售的商品房,主要是为了新房去库存。(3)政府收储有两个关键问题:资金从何而来?收益如何覆盖成本?资金方面,地方财政、城投平台自筹资金、租赁房贷支持计划是主要资金来源,本次设立3000亿元保障性住房再贷款,补充了资金来源,地方政府专项债、特别国债也是资金来源,但是仍然不足以支撑全国推广收储,预计在高库存的城市落地,去库存效果不如当年棚改货币化。目前国内超过20个月,截止今年四月商品房待售面积达到74553万平方米。根据市场人士测试,针对新房市场,政府收储连续3年,每年5万亿规模,若连续3年,累计7-10万亿资金。收益方面,目前大部分城市的租金回报率不高,收储用作保障房或租赁房或面临成本覆盖的压力。四、在央行调整公积金贷款利率政策发布后,多地住房公积金中心积极响应,纷纷下调公积金贷款利率。其中包括北京、上海、深圳、广州、东莞、中山、江门、汕头、苏州、合肥、南京、成都、重庆、长沙、郑州、湖北等多城市。另外,陕西、杭州、合肥还调整了公积金贷款政策。五、信贷政策调整能够降低购房成本及购房门槛,带动一些购房需求。政府收储房地产库存,可以缓解房企现金流压力、化解城投的风险,但耗资巨大,实际占总库存比重预计不会太高,更多的是为了稳定新房价格预期。房地产各类政策应出尽出,从购买闲置土地到合理价格回购用作保障性住房,从一手企业库存到二手去化,从购房者和房企两端回购、从国资下场到国债发行,形成闭环运行。政府稳定房地产市场的决心超预期,提振市场信心。从市场反应来看,政策效果还需要观察,后续降准降息预期仍在。图表 3-5 商品房销售增速与螺纹钢、PVC、玻璃期货价格走势回顾

资料来源:互联网公开资料,瑞达期货

作者

研究员:许方莉 期货从业资格号F3073708

期货投资咨询从业证书号Z0017638

助理研究员:廖宏斌 F3082507

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP