【事件分析】英美制裁俄罗斯金属对铜的影响

时间:2024-04-16 09:06浏览次数:7140来源:本站

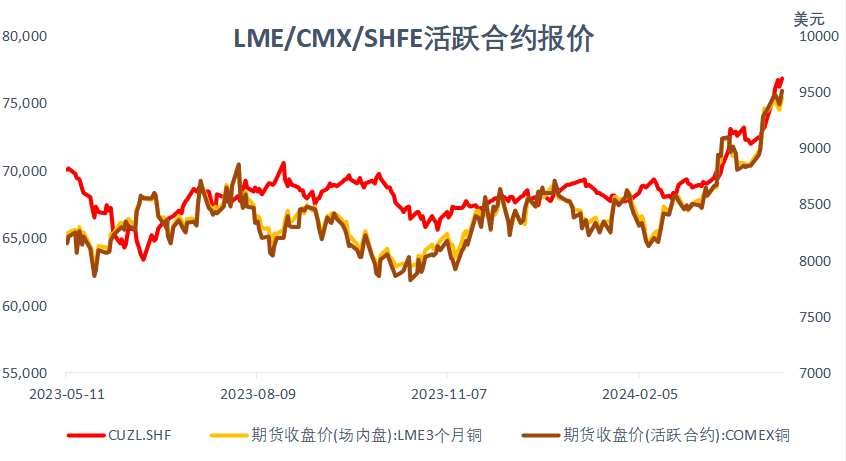

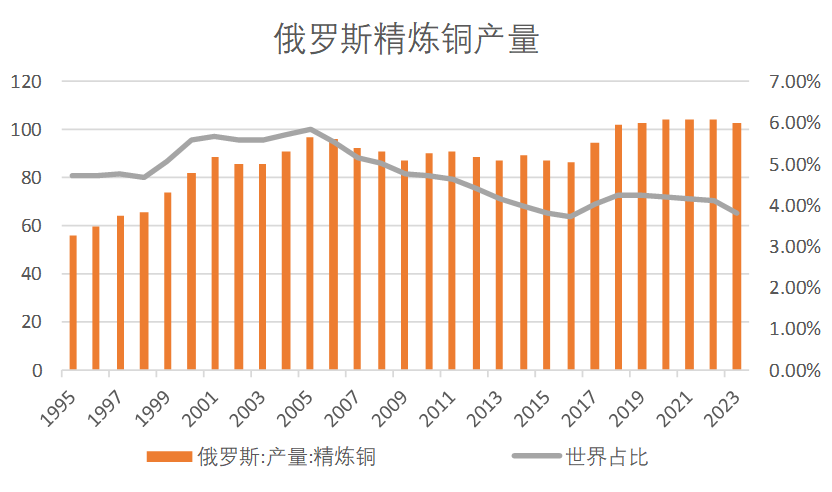

事件概况:2024年4月13日(美国时间4月12日)消息,美国和英国宣布对俄罗斯铝、铜和镍实施新的交易限制,此举可能会造成全球金属市场动荡。新规定禁止伦敦金属交易所(LME)和芝加哥商业交易所(CME)接受俄罗斯新生产的金属,4月13日或之后生产的俄罗斯铝、铜和镍都属于被禁之列。此外美国海外资产管理办公室(“OFAC”)发第14068号行政令禁止从俄罗斯进口这三种金属。随后2024年4月14日(英国时间4月13日),LME针对4月12日英国政府对俄罗斯金属制裁相关条例,发出第24/171号通告,列出了LME对于最新制裁的理解以及指南。本文将重点分析该事件对铜市场的影响。分析点评:在俄乌冲突伊始(2022年2月24日),美国已对俄罗斯多个行业进行相关制裁(金融、航天、航海、电子产品等)。2023年2月24日,美国财政部海外资产管理办公室(“OFAC”)颁布在第14024号行政命令下的新决定,宣布对俄罗斯金属与采矿行业实施制裁。此前2024年2月24日,“G7”国领导人会见乌克兰总理弗拉基米尔·泽连斯基,并发联合声明:重申对乌克兰的坚定支持。此次英国美国制裁俄罗斯铝、铜和镍的制裁,将是对“G7声明”的巩固,而在全球金属交易所和场外衍生品交易中的禁止使用俄罗斯相关金属,亦将对俄罗斯金属与采矿行业的制裁再次“升级”。英美一系列制裁措施,意在影响俄罗斯出口贸易,进而达到对其经济制裁的目的。俄罗斯在全球有色金属生产国中具有重要地位,俄罗斯是三大精炼铜出口国之一,俄铜年产量基本稳定在约100万吨,占全球比重约4%。根据ICSG数据显示,2023年全球精炼铜(原生+再生)产量为2688.1万吨左右。根据《有色金属统计》月刊公布数据,俄罗斯2023年全年精炼铜生产量约为102.54万吨,俄铜生产占世界比重约为3.8%。此外俄铜也是伦敦金属交易所(LME)铜库存的重要来源之一,据LME表示,2024年3月俄罗斯原产铜库存份额从2月的52%升至62%。可以说无论是在全球铜库存供应方面,还是在生产方面,俄罗斯铜在世界上扮演着重要的角色。观点:短期来看,突发的LME限制交仓,可能会引发持货商规避风险的集中交仓行为,交仓4月13日之前生产的俄罗斯金属,LME铜库存短期有快速增加的可能。从盘面上看,在纽约铜期货周五尾盘临近收盘的快速跳涨或在情绪上有一定的反馈,因此短期内或因制裁的原因,提升对铜供应的恐慌和担忧,对铜价有一定提振作用。从中长期的角度,对世界供需及定价的影响方面,国际铜业研究小组(ICSG)在2024年2月24日报告中称,2023年1-12月全球精炼铜市场供应短缺8.7万吨。能看到世界整体供需目前而言仍然是供应偏紧状态,从近期TC报价的创下10年新低,以及期现货盘面反映出的铜价快速走强,反馈出市场对铜供应较紧现状的担忧和未来价格走强的预期。在定价方面,该制裁决定并未禁止非美国的个人和实体购买俄罗斯实物铜。虽然LME在全球定价方面起关键作用,但绝大多数金属是在矿商、贸易商和制造商之间交易的,无需进入LME仓库。因此,在基本面偏紧的背景下,制裁对俄铜的销售能力影响仍将有限。对国内供给的影响方面,俄乌战争以后,俄铜流向发生明显变化,2023年,欧盟国家从俄罗斯进口铜较2022年减少了79%,降至6.2万吨,中国从俄罗斯进口铜较2022年增加14.8%至36.6万吨。随着此时事件的发酵,国内对俄铜进口量有再度扩大的可能。我国在春节假期结束后,下游需求逐步恢复势在必行,但由于近期铜价的快速上涨亦对下游接货情绪产生一定抑制作用。在欧美对俄铜限制进口的背景下,国内进口商或将获得更多的议价空间,相对合理或者优惠的铜价对下游需求的提振有促进作用。本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP