-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2024-04-02 08:58浏览次数:6530来源:本站

事件:

观点:

相关图表:

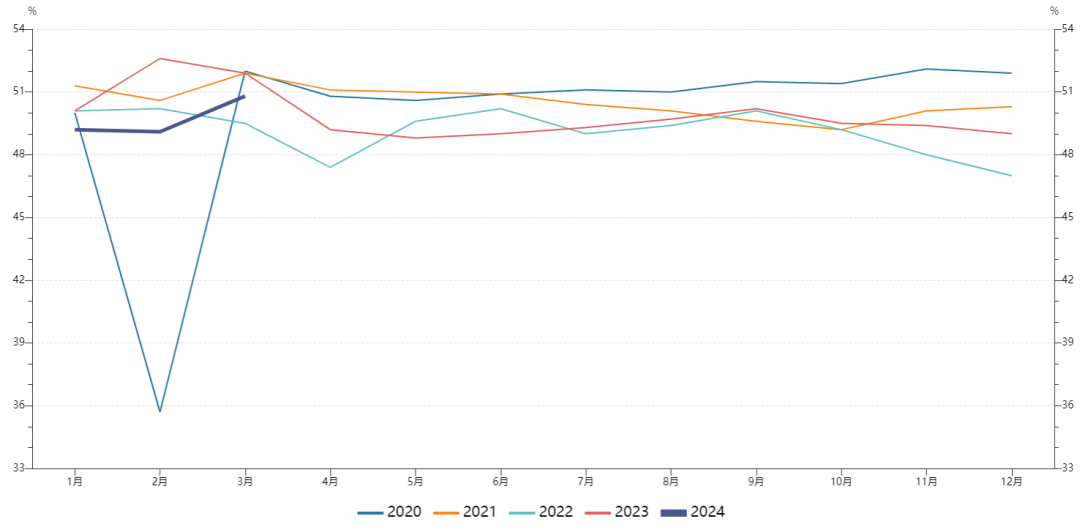

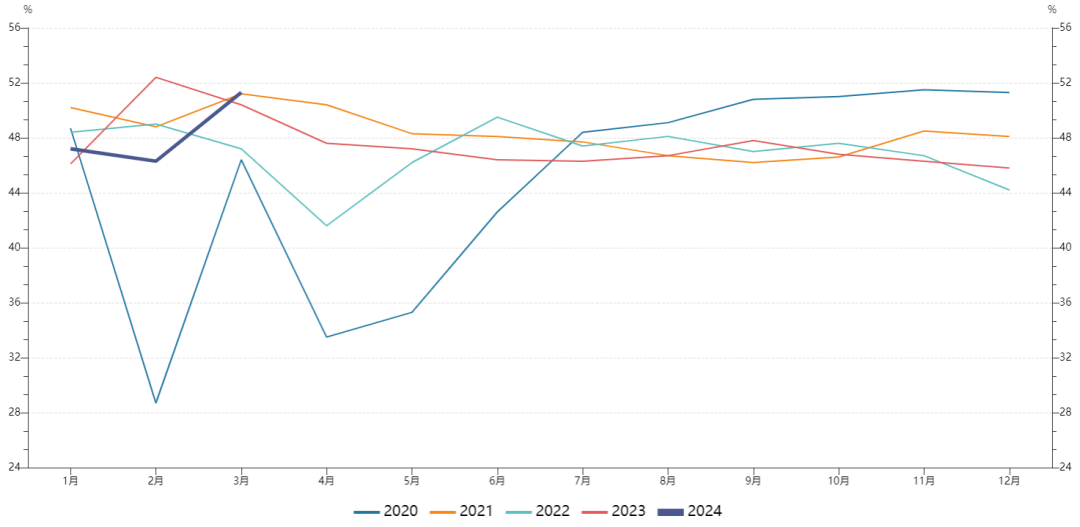

图 1 制造业PMI

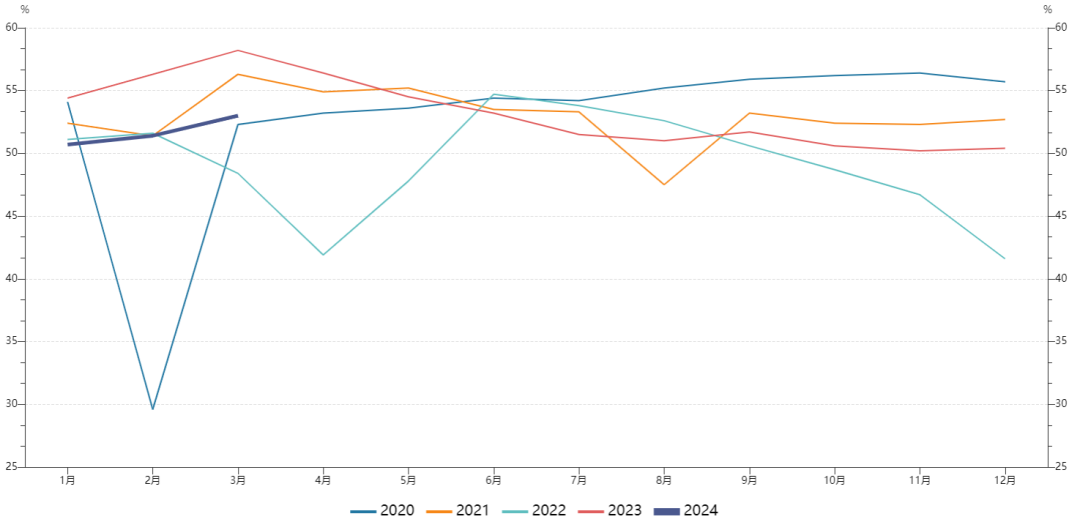

图 2非制造业PMI

资料来源:Wind,瑞达期货研究所

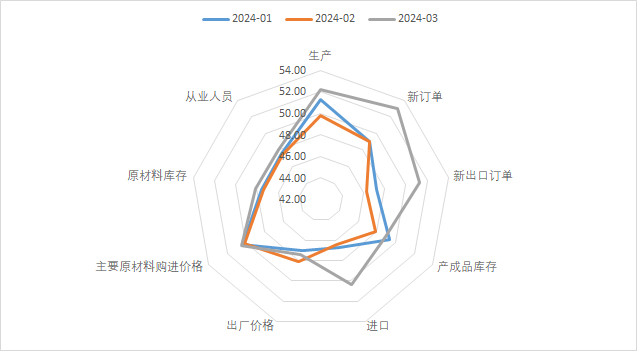

图 3制造业PMI分项

资料来源:Wind,瑞达期货研究所

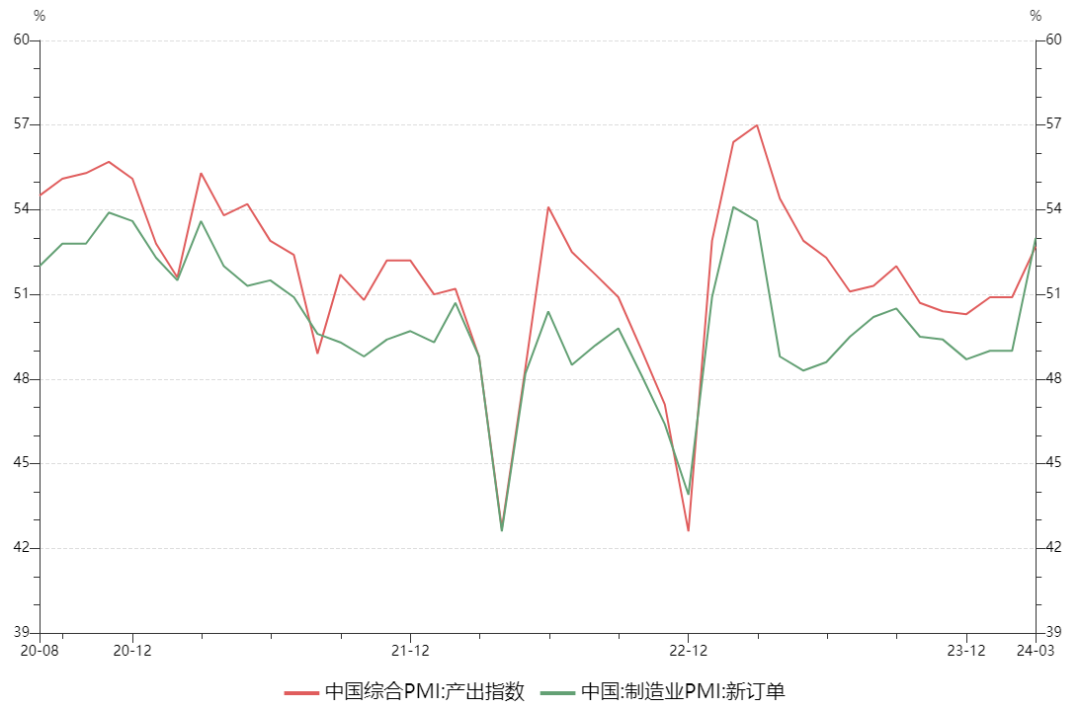

图 4供需两端修复

资料来源:Wind,瑞达期货研究所

图 5外贸需求回暖(出口新订单)

资料来源:Wind,瑞达期货研究所

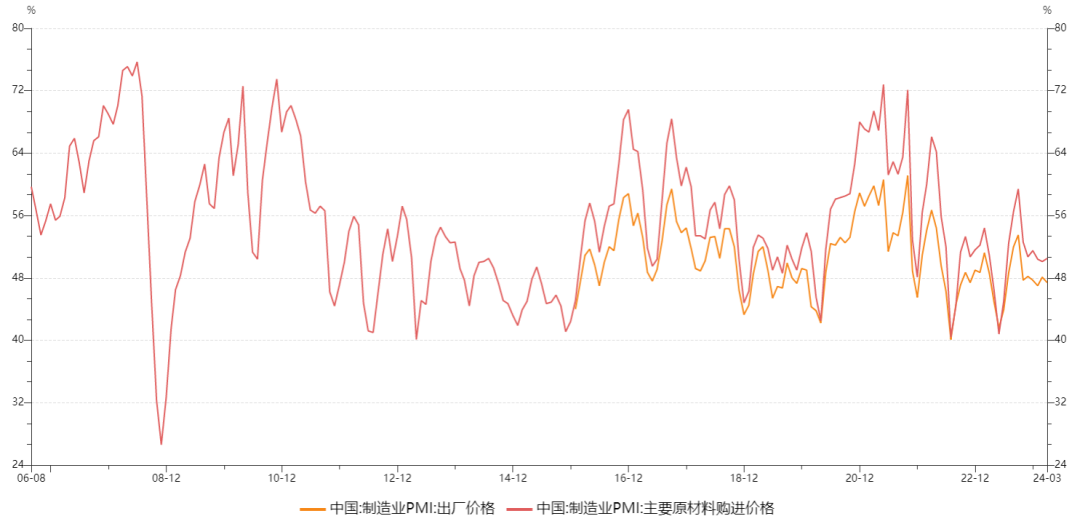

图 6价格指数低位震荡

资料来源:Wind,瑞达期货研究所

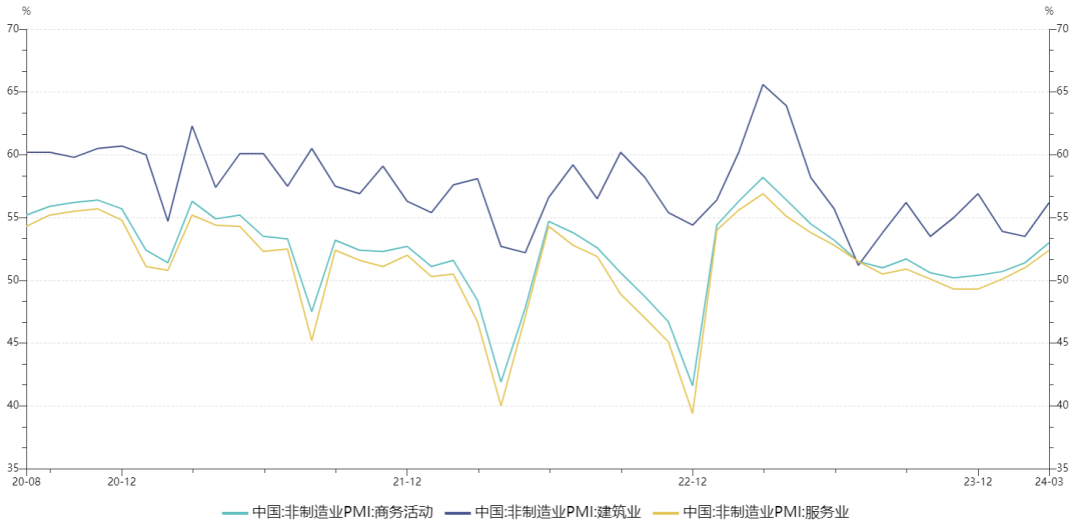

图 7服务、建筑以及商务活动景气超季节性表现

资料来源:Wind,瑞达期货研究所

作者

研究员:

许方莉 期货从业资格号F3073708

期货投资咨询从业证书号Z0017638

助理研究员:

廖宏斌 期货从业资格号F3082507

王世霖 期货从业资格号F03118150

曾奕蓉 期货从业资格号F03105260

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP