【异动分析】如何看IM与IC价差偏离下的策略机会

时间:2024-03-08 08:54浏览次数:7152来源:本站

本内容难以设置访问权限,若给您造成不便,敬请谅解。

本公司不会因为关注、接收或阅读本内容而视相关人员为客户。请您根据自身的风险承受能力自行作出投资决定并自主承担投资风险。投资有风险,入市需谨慎。

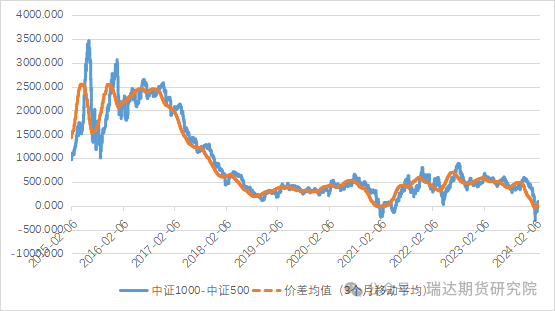

从近十年中证1000与中证500价差可以看到,仅出现两次价差落于负值的区域,一次发生在2020年下半年,另一次则出现在今年的年初。近3年的区间来看,即使在大盘风格占优的时期中,1000-500的价差亦长时间高于200点。中证1000估值高于中证500的来源主要在以下两个方面,一方面,中证1000更注重“专精特新”企业,市场给予的估值溢价更高;另一方面,市场给予高估的信息技术板块以及市值100亿以下的成长企业占比远高于中证500。而中证1000与中证500共同代表了市场中小盘股票,其市值与行业分布与大盘梯队有着更为显著的差异,这也是中证1000与中证500走势同步且中长期价差平稳的原因。当然,我们复盘2020年的情况发现,2020年在注册制改革提速下,IPO加速发行使得业绩较差的小市值企业原先高估的泡沫破裂,相对低估的蓝筹价值股则回归合理估值。因此,2020年也是大小盘分化的一年,小盘与中大盘股价迅速形成分化,而随着市场连续下探,股权质押风险或融资盘爆仓风险亦造成了小盘股的加速下探。

图1:中证1000-中证500价差

资料来源:wind,瑞达期货研究院

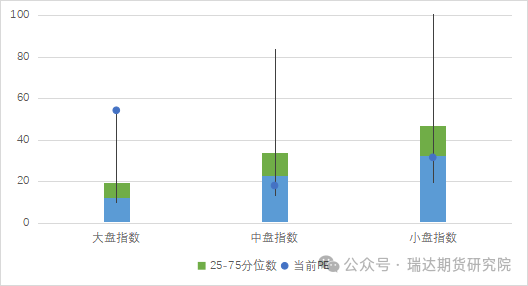

而导致本轮IM/IC价差显著背离均值区间的原因主要集中在DMA限制新增、雪球集中敲入、两融股质平仓等带来资金负反馈效应。首先,券商发行雪球产品后会采用delta对冲策略,往往买入一揽子股票、卖出股指期货进行对冲,即股票多头+IC期货空头。在雪球敲入后,券商需要卖出股指期货以保持中性,导致股指期货价格下降、贴水程度加剧。其次,前期市场大规模量化产品存在小市值暴露:由于之前小市值风格长期占优,而量化又基于历史统计进行决策,所以量化管理人逐步进行小市值的侧重。而近几年发行的大量小微盘股流动性不佳,基差走阔、DMA和中性产品的减仓,加剧了市场的负反馈。最后,从市场融资净卖出金额、及占两市成交额的占比来看,指数和融资余额下降幅度保持一致,融资偿还和平仓对此轮小盘下跌有一定影响但非主因。当前证监会针对市场负反馈下探行情进行加大监管举措。证监会表示将对DMA等场外衍生品业务继续强化监管、完善制度,严控规模和杠杆水平,加大严厉打击违规行为,维护市场平稳运行。这也为后续小盘被动式大幅下挫收紧了空间。另外,从大小盘风格轮动周期中可以看到,中证1000与中证500的价差变化同步于大小盘周期的轮动。从历年轮动周期上看,近20年的历史中,09年-16年,市场总体处于小市值风格周期中;16年初-21年初切换为大市值周期,21年初直至现在,又出现小市值周期信号,市值风格的切换周期应当大于2年半时间,若从今年一季度作为起点来看,当下布局时点或是较好时期。而成长周期过程中,小盘股相对中盘多数情况有更好表现。从基本面指标上看,人民币中长期贷款余额同比增速作为长期以来较为有效的轮动周期区分指标,而中长期贷款余额同比当前处于下行期,根据历史统计大盘股仍相对占优。不过,由于“小盘-大盘”估值差位于历史28%分位数,较前期有较为明显的下降,故从估值上来看,短期小盘股性价比较优,存在估值理论回归的可能。

图2:大中小盘轮动周期

资料来源:wind,瑞达期货研究院

图3:规模指数估值

资料来源:wind,瑞达期货研究院

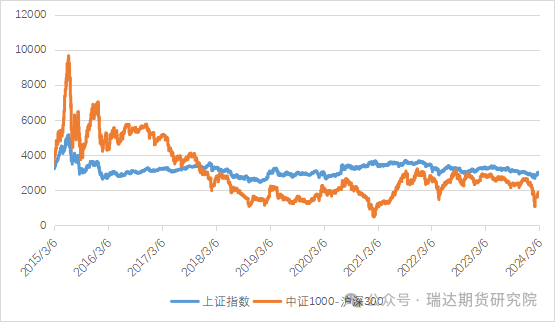

结合最近宏观热点看,从近十年两会前后风格走势发现,会前小盘价值、小盘成长领涨,会后小盘价值接替行情,小盘占优主要因市场对产业政策预期较高,而在为稳增长总量政策扩张叠加经济预期改善的情况下,存在会后小盘风格向大盘风格的转换。因此考虑到热点切换的可能,IM/IC的价差回归策略区间偏中期为主。

图4:两会时点前后大小盘风格切换

资料来源:wind,瑞达期货研究院

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP