【数据分析】展望报告利空 市场关注种植意向

时间:2024-02-23 08:54浏览次数:6737来源:本站

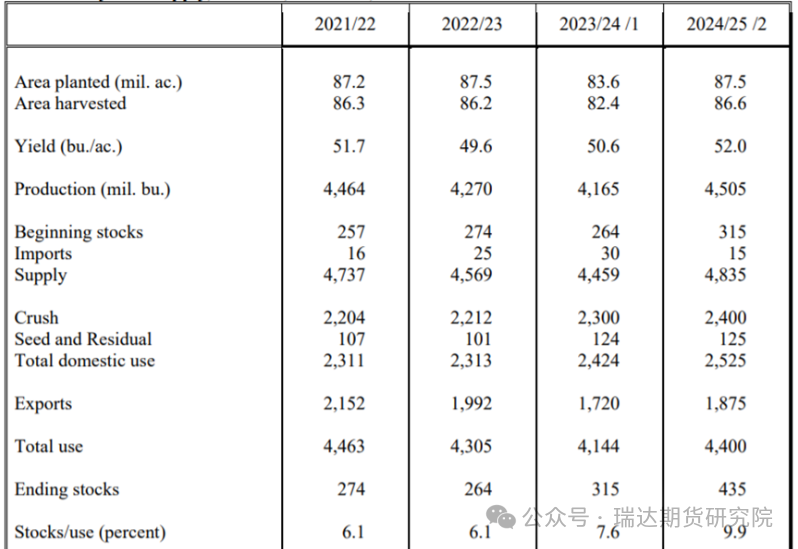

《2024年美国大宗商品展望报告》于2月15日20:00公布,包含美国2024/2025年度大豆、玉米、棉花和小麦的初步种植面积、产量、期末库存预估。美国农业部将于3月初进行首次生产者种植意向调查,并于2024年3月28日公布调查结果。2月报告虽然不及种植意向报告影响力大,不过也带有一定的指引的作用。美国农业部展望论坛数据显示,2024年美国大豆播种面积将达到8750万英亩,高于去年的8360万英亩;大豆产量将达到45.05亿蒲,高于上年的41.65亿蒲。2024/25年度美国大豆压榨量将提高到24亿蒲,高于当前年度的23亿蒲。出口将达到18.75亿蒲,高于当前年度的17.20亿蒲。2024/25年度大豆期末库存将从2023/24年度的3.15亿蒲增至4.35亿蒲。大豆库存用量比将达到9.9%,高于当前年度的7.6%。美国大豆年度农场价格估计为11.20美元/蒲,低于当前年度的12.65美元/蒲。

数据来源:美国大宗商品展望报告 瑞达期货研究院

从产量方面来看,种植面积预计有所抬升,带动产量也有所上调。美国国家海洋和大气管理局(NOAA) 对西南地区的最新季节展望显示,该地区农作物种植区的干旱状况预计将在2024年得到很大改善,至少持续到5月份。在天气条件好转的背景下,美豆的种植情况暂时来看,较为乐观。另外,从种植收益来看,今年总体美豆的种植收益是高于美玉米的种植收益的,且目前美豆和美玉米的比价也处在2.5的相对高位,更加利于美豆的种植。从总体的种植面积来看,美豆预计成为最大赢家。相比之下玉米种植面积从9460万英亩降至9100万英亩,小麦种植面积从4960万英亩降低至4700万英亩。从压榨情况来看,美国环境保护署(EPA) 将在2025年实现对生柴产业的补贴方式改变,从掺混商税收抵免到美国清洁燃料生产工厂税收抵免的转变,即从补贴掺混商到直接补贴生产者,这可能会刺激更多的国内生物燃料生产。美豆油的需求预计将进一步增加。另外,豆粕价格的进一步下降,可能也导致豆粕饲料需求的抬升,预计2024/25年美国豆粕出口量将达到创纪录的1650万短吨,而国内豆粕需求将增长30%,上一个销售年度为2.7%。从出口方面来看,预计2024/25年美国大豆出口量为18.75亿蒲式耳,比2023/24年预测增加155亿。虽然出口有所增加,不过在主要需求过中国转向南美进口,加上美豆本国的压榨消费明显抬升的背景下,出口的增速相对有限。从库存方面来看,库存也有所恢复,比2023/24年度预测增加1.2亿,由于全球大豆供应量大,美国期末库存增加,库存使用比达到2019/20年度以来最高,接近10%,有助于缓解供应偏紧的压力。综合来看,报告预期美豆新一年度的产量回升,种植面积增加,库存回升,美豆供应情况或有所恢复,总体报告影响偏空。

研究员:

许方莉 期货从业资格号F3073708

期货投资咨询从业证书号Z0017638

助理研究员:

谢程珙 期货从业资格号F03117498

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP