-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2024-02-23 08:53浏览次数:6552来源:本站

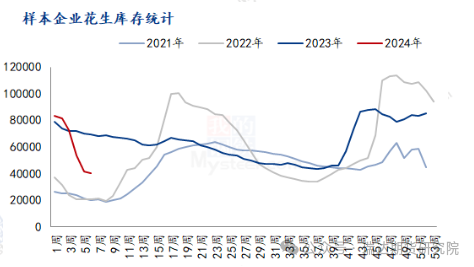

来源:Wind 瑞达期货研究院

我国花生主要的消费方向是榨油和食品,榨油更是占到消费总量的一半以上。食用花生消费方面,2023年前三季度呈现供需双弱的态势,国内花生价格处于历史高位,使得食品厂利润低迷,高价对消费形成抑制。油脂需求总体一般,今年以来,每逢主要传统节日备货需求总体不及预期,油厂压榨利润处于亏损状态,极大降低油厂开机意愿,油厂开机率持续保持低位运行。根据我的农产品网,截至2月8日,山东、河南地区样本油厂加工利润均为-160元/吨,与上月末持平。花生油厂开机率1.5%。从环比来看,开机率较上月末下跌33.9%,从同比来看,开机率大幅降低3.4%。样本油厂开机率从6月末开始就保持低位运行,已经连续近8个月都保持低位运行,主要是因为油厂原料成本高昂,压榨利润处于亏损状态。

来源:Mysteel

研究员:

许方莉 期货从业资格号F3073708

期货投资咨询从业证书号Z0017638

助理研究员:

谢程珙 期货从业资格号F03117498

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP