【数据分析】A股年报业绩短评

时间:2024-02-20 08:51浏览次数:6798来源:本站

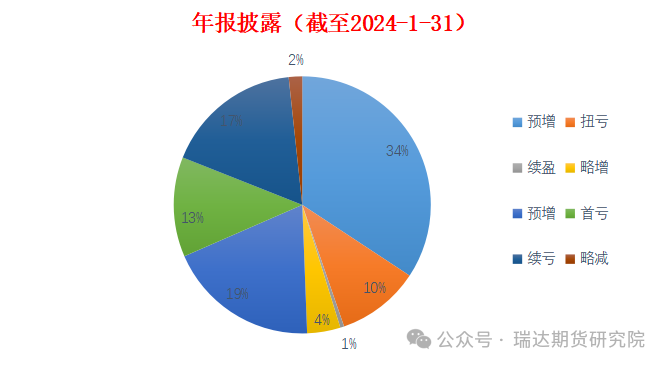

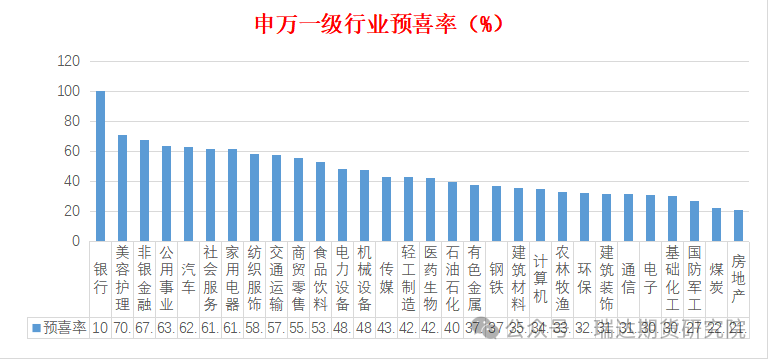

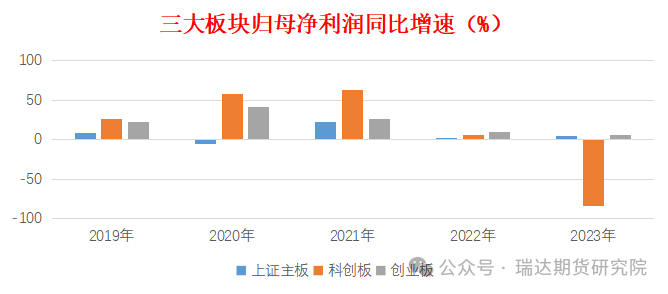

2023年A股上市公司业绩增速边际修复,整体呈现喜忧参半,预喜率相对低迷或表明下行压力仍存。截至2月份,共有2861家上市公司披露了2023年全年业绩预告、业绩快报或年报数据,占全部A股的53.5%,披露率整体与2022年接近。从预告类型来看,2023年全部A股预喜率为41.7%,相较2022年小幅抬升,市场扩容叠加行业景气回暖是业绩增长的核心驱动。此外,扭亏占比13.0%、续盈占比0.6%、略增占比5.2%、预增占比23.7%。申万一级行业板块中,业绩披露率多数位于50%-70%区间,社会服务、纺织服饰、传媒等板块披露率较高,分别是79.7%、60.4%及67.3%。从行业预喜率来看,银行业业绩预喜率达 100%,美容护理行业预喜率为 70.6%;非银金融、公用事业、汽车、社会服务、家用电器、纺织服饰、交通运输、商贸零售、食品饮料等 9 个行业业绩预喜率位于 50%-60%区间;其余 20 个行业业绩预喜率均低于 50%。总体上,业绩预喜率较高的行业集中于金融板块和下游消费板块;业绩预喜率较低的行业集中于地产链板块、上游周期板块和TMT 板块。利润增速上看,社会服务行业的归母净利润增速最高,其次是美容护理行业和纺织服饰行业。食品饮料、非银金融、交通运输、商贸零售、汽车、公用事业、轻工制造等 7 个一级行业的归母净利润增速中位数位于 40%-60%区间。业绩增速中位数较高的行业集中于下游消费板块和金融板块。此外,大小盘业绩明显分化,小盘股业绩不及预期。具体而言,与宏观经济联系密切的沪深300在2023年四季度业绩表现与三季度整体持平,业绩兑现度则明显抬升,表明着大盘股偏低的增长一定程度上符合市场预期,并于四季度定价当中有所体现。相较之下,在四季度市场表现相对活跃的中小盘股(以中证 1000 为代表)从预喜率看或业绩增速看相较 2022年均显著下滑,小盘股在当前宏观环境下存在一定业绩兑现压力。2023年四季度全A累计利润增速为9.3%,中位数法下为15.1%,相较于三季度而言实现15%左右的边际抬升。从三大板块盈利能力上看,科创板累计利润负增明显。截至目前,有308家科创板公司公布了2023年业绩预告。业绩预告类型显示,308家公司中业绩预降公司69家、预亏公司有119家。行业因素来看美国出口管制措施趋于严格,近年下游需求侧受美国出口管制影响对科创板行业盈利增长形成消极影响。创业板整体预喜率相对较高,剔除基数效应后相较于2022年边际抬升,业绩增速维持了一定韧性与景气度,主板盈利增长相较于2022年同比回升,然而业绩同比增速与两年复合增速均低于宏观口径下的GDP 增速,而这一定程度上也印证着当下实体经济中流量修复大于利润修复的格局仍在延续。往后看,市场对于盈利层面预期已相比前期有所下调,并且高增长的领域也相对稀缺,建议更加重视业绩确定性和业绩改善的机会,把握基本面拐点以及修复弹性可能是重要的投资逻辑。同时,节后两会即将召开,在当前经济增长仍存压力的宏观环境下,保增长相关的政策预期大概率上升,政策信号更偏正面,关注后续市场业绩修复机会。许方莉 期货从业资格号F3073708 期货投资咨询从业证书号Z0017638本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP