-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2024-01-30 08:55浏览次数:7449来源:瑞达期货瑞雪量化投资团队

近日,随着中国A股市场的一轮大幅度回调,中证500和中证1000两大指数纷纷跌破预设的敲入价格,由此引发了广泛持有的雪球期权产品系列出现了大面积的敲入风险。而雪球期权因其特殊的障碍期权结构特征,意味着一旦标的指数跌破敲入门槛,投资者将不再享有前期约定的稳定收益保障,转而面临潜在的投资损失。

作为雪球期权的发行主体,各大券商交易台在此背景下面临着巨大的风险管控压力。为了有效对冲这些雪球产品敲入带来的潜在亏损,交易台团队必须在敲入的临界点迅速调整自身的衍生品头寸,执行严谨的Delta对冲策略。这包括在现货市场或相应的期货市场上卖出标的指数或其期货合约,以平衡因期权敲入而增加的负Delta敞口,确保整体风险处于可控范围。

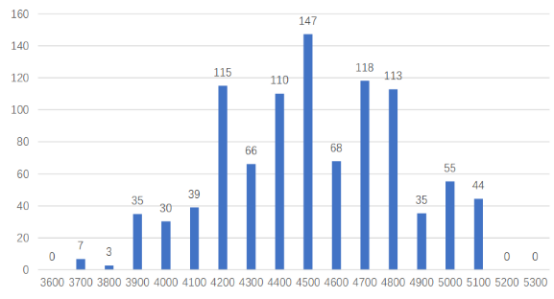

图一:中证500 雪球敲入规模估计

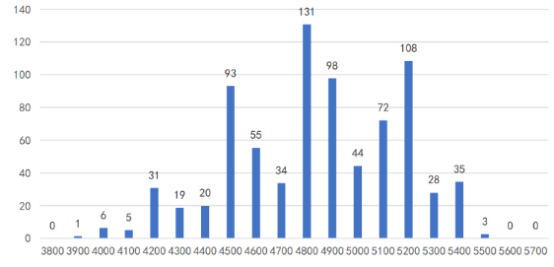

图二:中证1000 雪球敲入规模估计

我们首先就券商交易台采用做空股指期货进行对冲的场景做分析。根据相关统计,在本轮下跌过程中,挂钩中证500指数、中证1000指数的雪球期权产品累计金额分别约为290亿元及247亿元,在上证指数跌破2800的过程中将陆续发生敲入,若交易商对Delta对冲持仓的平均调整幅度为80%,而且是在5个交易日进行对冲的分布,则在中证500股指期货(IC)和中证1000股指期货(IM)上,日均分别会产生46.4亿元和39.5亿元的额外空单。按照每手IC平均100万的市值及每手IM平均102万的市值,日均分别需卖出4663手、3856手左右。

而根据市场测算,近日IC、IM日均交易量分别在4.8万手和6万手左右,因此每日额外空单量占比会分别达到9.72%和6.44%,对指数形成一定的价格冲击,即IC、IM的期货价格会根据市场流动性的情况产生一定量的额外贴水。

然而当我们考虑到,若券商交易台发行的产品都是现金结算了结,不采用已经有贴水的股指期货,而且产品并没有转化为指增或其他产品的情况下,那么交易台最终唯一的选择只能是在股指对应成分股的现货市场上卖掉股票,从而对股票现货市场产生冲击。

在这里,我们以券商交易台执行卖出中证500和1000指数成分股现货作为对冲的假设进行情景分析。

1. 期权对冲压力与市场流动性评估:

截至1月24日收盘时点,上证指数报收于2820点,中证500和中证1000指数分别位于4933.7点和5143.41点,围绕上证指数2800点附近,挂钩中证500与中证1000的雪球期权产品遭遇敲入风险的名义本金分别为148亿元和达116亿元。鉴于对冲策略要求,假设对冲头寸覆盖比率为0.8,券商交易台计划在五个交易日内分期进行对冲操作,每日分别对中证500和中证1000指数的成分股市场施加约24亿元和19亿元的额外卖盘压力,相当于日均成交量的2.5%和1.66%,此举预计将对指数层面形成温和的负面冲击。

根据最新的市场数据,中证500与中证1000指数的日均成交额分别为946亿元和1119亿元,交易台对冲产生的卖盘在上述比例下,若产生实质的价格冲击,基于市场流动性模型推算,中证500指数或将承受跌至3950点的压力,而中证1000指数则可能下滑至3800点。此类潜在跌幅将进一步激活更多雪球期权的敲入条款,形成市场内部的负面反馈环路,即所谓的“踩踏效应”,从而加剧整体市场风险。

3. 风险管控与资金部署策略

为维持中证500和中证1000指数在其与当前上证指数2800点相对应的水平线,若暂不考虑外部资金流入,保守估计近期每日需注入约42亿元资金以购买相应指数成分股现券,总对冲资金需求为210亿元,以有效吸收并中和因雪球期权敲入引发的抛售效应,从而遏制市场风险的进一步发酵和扩散。

4. 拉升指数到3300点位所需资金:

若考虑需要将指数支撑到3300点位(拉升17.9%),那么从敲入雪球的资金规模来测算,累积遭遇敲入风险的中证500、中证1000挂钩雪球名义本金分别为247亿元和290亿元,在此基础上,按照中证500指数、中证1000指数对应的流通市值52810亿元和57249亿元来测算,将指数拉升17.9%需要的资金量分别为9453亿元和10253亿元,合计19706亿元,加上需要对冲雪球敲入抛盘所需资金,总共需要的资金为20243亿元。

以上信息仅供参考,不作为入市建议

来源:瑞达期货瑞雪量化投资团队

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP