-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2024-01-19 08:48浏览次数:6598来源:本站

事件:12月外贸数据点评

数据分析:

一、服务业引领增长,对外贸形成支撑

二、出口增量较弱,对美出口回落

三、进口增速回升,内需逐步修复

相关图表:

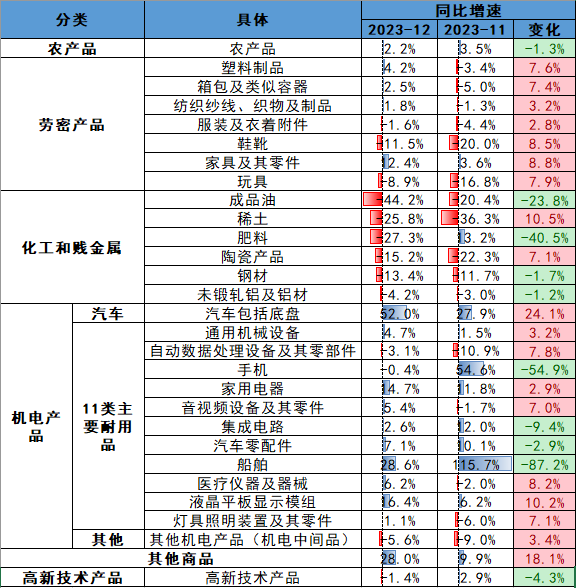

表 1 国内主要出口产品

资料来源:Wind,瑞达期货研究所

研究员:

许方莉 期货从业资格号F3073708

期货投资咨询从业证书号Z0017638

助理研究员:

廖宏斌 期货从业资格号F3082507

王世霖 期货从业资格号F03118150

曾奕蓉 期货从业资格号F03105260

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP