-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2024-01-19 08:47浏览次数:6535来源:本站

事件:

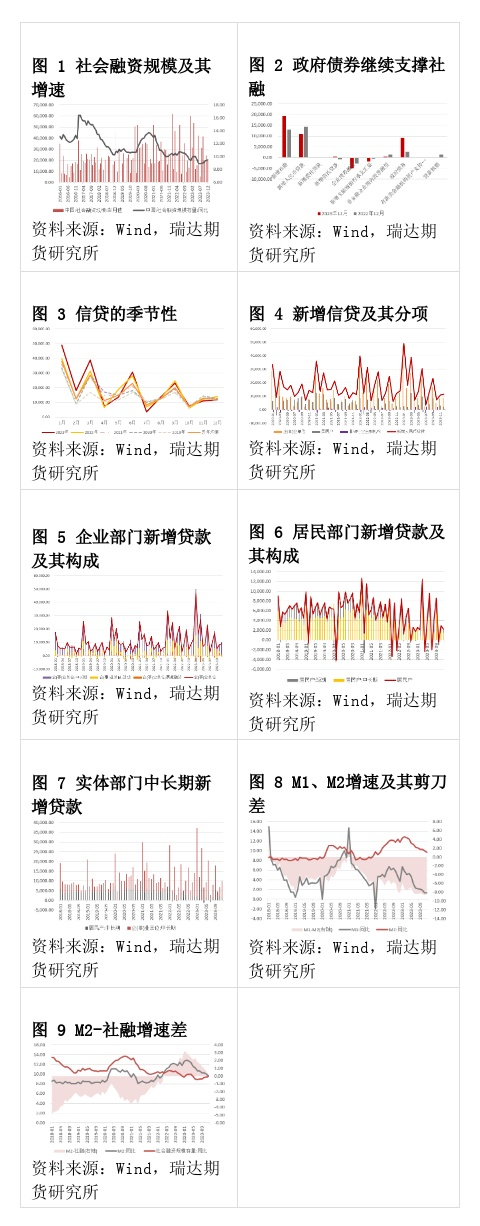

数据分析:

12月社融增量为1.94万亿元,同比增速9.5%,较上月提升0.1个百分点。12月新增政府债融资9279亿,同比大幅多增6470亿,12月份万亿国债加速推进和特殊再融资债发行继续支撑社融增长。从其他社融分项来看,表现仍偏弱。12月新增人民币贷款11050亿、同比少增3351亿;企业债融资和非金融企业股票融资同比分别少增 2262亿元和935亿元,地方政府继续推进化债背景下,城投平台融资减少且仍有提前兑付现象以及股权再融资政策下,IPO节奏放缓,企业整体融资需求不足;信托贷款融资有所改善,同比多增1,112亿,但对社融的拉动较为有限,同时票据冲量下对未贴现票据规模形成一定压缩,未贴现银行承兑汇票同比多减1315亿元。

12月人民币贷款增加11700亿元,同比少增2000亿元,也低于近五年均值约500亿元。企业部门方面,整体较为低迷,企业中长贷、短贷、票据同比分别少增3498亿元、多减219亿元、少增351亿元,主要原因或受到2022年企业中长贷的同期高基数影响,相比2019-2021年同期的平均水平并不低。

往后看,2023年12月新一轮PSL落地以及10月万亿国债增发或将对企业中长期信贷有一定拉动作用。居民部门方面,居民贷款同比多增468亿元,其中中长期贷款继续同比少增,在地产市场低迷和预期尚未改善情况下,居民信贷需求或难以明显回升;居民短贷同比多增872亿元,或受居民跨年活动消费和元旦假期旅游出行拉动。

M1同比增长1.3%,与上月持平,结束自2023年4月以来的持续下跌,但仍处于低位,反映资金活化程度仍然偏低。12月M2同比增长9.70%,较上月回落0.3个百分点。“社融-M2”同比增速差继续小幅收窄至0.2%;“M2-M1”剪刀差收窄,主要由M2下行贡献,但差值仍然较大,社会对未来的预期偏弱,资金活化程度仍有待提高。

相关图表:

研究员:

许方莉 期货从业资格号F3073708

期货投资咨询从业证书号Z0017638

助理研究员:

曾奕蓉 期货从业资格号F03105260

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP