-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2024-01-18 08:55浏览次数:6549来源:本站

进入腊月,根据往年传统,国内尿素工厂会预收春节期间的订单,下游工业刚需适当补仓,农业补货也逐渐增多,工业则根据刚需情况进行补仓,需求稳步推进。然而反观刚刚过去的2023年,尿素期货价格却在1月中旬达到年内最高价格之后步入长达半年的跌势,今年是否会有同样境遇,本文就今年和去年的供需异同进行分析。

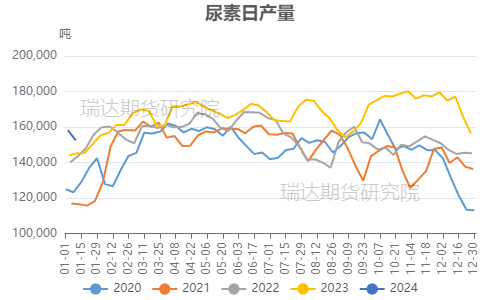

尿素供应压力高于去年同期

2023年的春节在1月下旬,2024年春节在2月上中旬,因此目前时间点正好对应的是2023年的春节前夕。2023年春节前西南、云南、内蒙以及新疆局部气头装置陆续恢复,带动国内尿素日产量增加。节日期间,也就是1月下旬,西南、江苏等局部装置恢复,四川区域尿素装置几乎全部恢复,整体国内尿素日增产量8000吨以上。

而眼下时处1月中旬,企业装置多数仍停车中,日产处于近阶段低位,截止1月16日,尿素行业日产16.17万吨,即便如此,较去年同期增加1.89万吨。1月下半月前期气头检修装置预计将陆续重启,行业产能利用率将低位提升,日产也将随之逐步回升。据隆众资讯跟踪报道,海南富岛于12日恢复生产,四川泸天化、四川美氰及四川天华等气头企业于本月中下旬陆续复产,排除突发故障检修的情况,预计到1月底前后,国内尿素日产将达到17万吨附近,将比去年增加1.5万吨左右。整体来看,今年的供应压力高于去年同期。

来源:隆众资讯 瑞达期货研究院

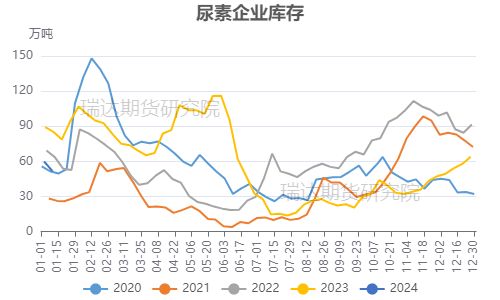

国内尿素企业库存压力低于去年同期

就企业库存来看,去年1月份的企业库存为近五年来的最高水平,而今年的库存水平处于近五年同期中位。去年1月份疫情放开,由于火车车皮有限,新疆地区火车运量优先用于运输棉花等重要物资,尿素的运送优先级较低,因此站台上无法顺利获取火运出疆运力,新疆尿素货源无法出疆。新疆作为全国尿素的重要产区,新疆尿素外发不畅,使得库存明显累积。

而今年1月份因内蒙、新疆等地装置故障停车带来产量下降,同时尿素价格下跌带来局部尿素企业因农业走货增加,使得库存整体压力较小,然而伴随着尿素价格下降,农业跟单或放缓,加之前期停车企业恢复,库存或有所累积,但预计幅度不大,整体来看今年国内尿素库存压力低于去年同期。

来源:隆众资讯 瑞达期货研究院

化肥储备政策对价格影响不同

按照季节性规律,秋季肥行情后,则面对的需求便是淡储,尤其是东北区域的补仓。2004年国家相关部门发布了《化肥淡季商业储备管理办法》,开启了尿素的商业储备工作,即承储企业在淡季进行储备,在需求旺季加速出售,平缓尿素价格需求的季节性影响,稳定尿素价格的同时,也保证化肥的有效供应。

对于2022/2023年度的化肥储备政策,根据储备要求,内蒙古、东三省储备期是9-3月之间连续的六个月,而其他则是9-5月之间连续的6个月,考核要求年度储备时间内第三个月的月末库存量不低于承储任务量的50%,第四至六个月的月末库存量不低于承储任务量的100%。也就是说,去年1月份国内处于淡储、冬储备货的关键时期,按国家淡储量来看,尿素整体的储备应在400万吨左右,当时由于储备进度明显不足,淡储对尿素价格形成明显支撑。

而对于2023/2024年度,2023年因保供需要,相关部门调整淡储要求,检查力度降低。根据国家发改委和财政部关于调整国家化肥商业储备通知:2023/2024年度的储备时间内第三个月的月末库存量不低于承储任务量的40%,第四个月不低于70%。因此今年1月份尚无集中采购压力,难以对价格形成支撑。

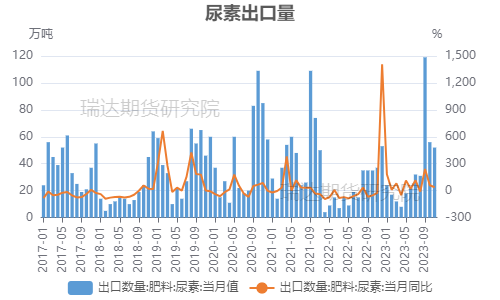

出口端均因政策和价格倒挂而偏弱

从出口情况看,去年欧盟的能源危机缓和,加上当时暖冬导致需求不足,天然气前期供不应求的局面转换到了供过于求,欧洲及美国天然气价格延续跌势,气价跌至过去几年的中等偏低位置,带动尿素成本走低。国际尿素市场供应相对充足,但主要消费地需求表现仍弱,国际尿素价格持续回落至低于国内,虽然国际仍有招标计划,但外盘价格下跌,出口利润基本消失,出口的积极性也明显降低,加上出口法检政策带来的限制,港口货源陆续回流,在2023年初出口并未能给予尿素价格利好推动。

2024年来看,由于2023年下半年印度集中招标,海外价格走高,出口套利窗口打开,8-10月份,国内尿素的大批量出口,使得国内尿素企业库存降至低位,面对即将到来的四季度工业需求以及储备需求,进入11月份,政策上国内尿素出口法检从严,工厂属地法检不得低于60个工作日,以此来保证国内的供应,之后中国的尿素出口几乎全部叫停,且相关消息称4月底以前海关将不再审批尿素出口凭条,亦有传闻今年出口或将实行配额制。2024年初出口端在政策影响下,加上价格倒挂,虽然海外仍有招标但对国内市场影响不大,与2023年同期类似。

来源:海关总署 瑞达期货研究院

整体来看,对比去年和今年影响尿素价格走势的因素,我们发现,去年和今年的这个时间点,国内尿素出口均因政策和价格倒挂而处于受限状态。不同的是,今年该阶段的供应压力会明显高于去年同期,虽然库存低于去年,但去年的高库存更多为特殊时期背景下的累积。另外,去年化肥储备政策下的集中采购对价格形成支撑,但今年政策调整之后,现阶段尚无集中采购压力的忧虑,因此难以对价格形成支撑。因此我们认为虽然按照传统,春节前存下游补货需求,但预计对尿素价格提振作用有限,价格走势甚至可能弱于去年同期。

研究员:

蔡跃辉 期货从业资格号F0251444

期货投资咨询从业证书号Z0013101

助理研究员:

尤正宇 期货从业资格号F03111199

郑嘉岚 期货从业资格号F03110073

免责声明

本报告中的信息均来源于公开可获得资料,瑞达期货研究院力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP