【分析文章】成本下移需求疲软 镍不锈钢持续走弱

时间:2023-11-28 08:46浏览次数:7110来源:本站

11月份镍不锈钢均大幅下跌。月初沪镍在140000元/吨附近横盘整理,不锈钢在14300-14600元/吨区间整理,然而随着镍中间品回流量增加和镍铁价格不断下跌,使得电积镍、不锈钢生产成本下移,叠加纯镍供应过剩,令镍价持续走低,不锈钢价格联动下跌。此外,需求端持续疲弱使得供应过剩问题难有改善,精炼镍库存继续累积,沪镍主力合约相继跌破140000元/吨、130000元/吨关口,不锈钢因钢厂减产库存有所去化,但速度缓慢,因此跌幅小于镍;展望后市,镍供强需弱格局不改,不锈钢维持供需双弱,镍不锈钢将继续下行。

图一 沪镍不锈钢主力合约价格走势

图表来源:瑞达期货研究院 同花顺

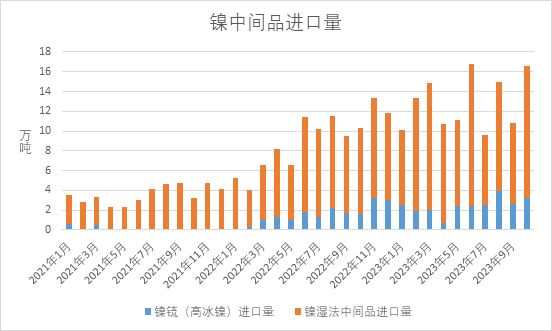

镍中间品回流量大增,带动电积镍成本下移。硫酸镍与纯镍之间可互为原料;硫酸镍的原料来源有三大类,分别是一级镍(镍豆/镍粉)、镍中间品(高冰镍/氢氧化镍钴)及再生镍,目前国内硫酸镍生产企业主要以镍中间品为原料,其中又以氢氧化镍钴(MHP)为最主要生产原料。我国主要的镍中间品供应国为印尼,10月中国进口高冰镍3.27万吨,环比增加0.63万吨,增幅24.03%;同比增加1.67万吨,增幅104.77%。其中自印度尼西亚进口量为2.97万吨,环比增加25.41%,占10月进口量的90.8%。10月中国镍湿法中间品进口量13.27万吨,环比增加5.12万吨,增幅62.69%;同比增加4.57万吨,增幅52.50%。其中自印度尼西亚进口量为9.76万吨,环比增加136.91%,占本月进口量的73.56%。10月镍中间品回流量大幅增加,远期现货报价下调,硫酸镍生产成本降低带动价格下跌,使得原先已经处于亏损状态的硫酸镍转产纯镍利润有所修复,纯镍成本支撑松动,令镍价承压。

图二 镍中间品进口量统计

图表来源:瑞达期货研究院 Mysteel

国内精炼镍产量产能高位运行。据Mysteel调研全国14家样本企业统计,2023年10月国内精炼镍总产量23355吨,环比增加0.82%,同比增加49.48%,产量连续7个月成长;目前国内精炼镍企业设备产能28667吨,运行产能26667吨,开工率93.02%,产能利用率81.47%,均处历史高位。后续,由于镍价不断下跌,精炼镍生产利润收窄,产量增速整体将有所放缓,但仍将保持高位。供应宽松使得镍价面临较大下行压力。

图三 精炼镍产量统计

图表来源:瑞达期货研究院 Mysteel

国内外精炼镍库存持续增加。国内方面,截至11月24日国内精炼镍社会库存共计208973吨,其中上期所仓单为9101吨,相较一个月前增加3204吨,累库幅度超过50%,此外现货库存7372吨,保税区库存4400吨。国外方面,截至11月24日全球镍显性库存共计65459吨,包括中国库存和LME库存,其中LME库存44586吨,相较一个月前减少666吨,沪镍累库速度大于伦镍。库存增加带动镍价下行。

图四 上期所、LME镍库存

图表来源:瑞达期货研究院 同花顺

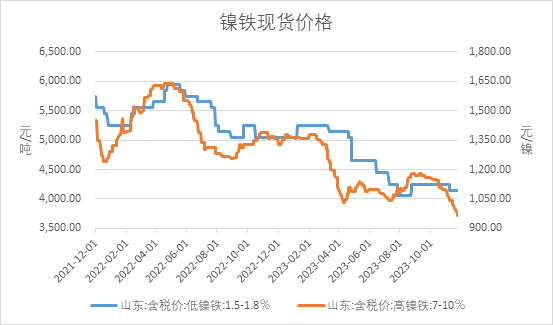

镍铁价格下跌叠加回流量增加,不锈钢成本下移。镍铁作为不锈钢的生产原料之一,主要使用在200系、300系不锈钢,而300系含镍量高于200系。10月以来随着不锈钢厂不断进行停产检修,对镍铁需求量减少,加上进口量回升,镍铁价格持续走跌,截至11月24日山东高镍铁为965元/镍,较10月7日下跌185元/镍。原料成本走低,使得不锈钢厂利润有所修复,后续减产力度或不及预期,加上成本支撑松动,也为不锈钢价格打开进一步下行空间。

图五 镍铁价格

图表来源:瑞达期货研究院 Wind

图六 镍铁进口量

图表来源:瑞达期货研究院 同花顺

房地产业持续低迷。根据国家统计局公布数据显示,10月份,国房景气指数为 93.40,较9月份下降0.03,连续六个月负成长。2023年1-10月份,全国房地产开发投资完成额累计95921.78亿元,同比下降9.3%,连续18个月低于去年同期。2023年1-10月份,房屋新开工面积累计79176.6万平方米,同比下降23.2%,连续26个月低于去年同期。虽有调整存量房贷利率、认房不认贷等刺激政策在前,但市场需求恢复缓慢,消费者购房意愿不足,也使得房地产商投资信心降低,后续房地产市场景气修复较为困难。

综上所述,供应端,精炼镍产量产能保持高位,而不锈钢在粗钢平控政策影响下,产能有所去化,然而需求端,镍、不锈钢均面临需求不振的情况,此外生产成本不断下移,也增加镍、不锈钢下行压力。中长期来看,镍不锈钢仍将继续走弱,同时镍价将明显弱于不锈钢。

研究员:

蔡跃辉 期货从业资格号 F0251444

期货投资咨询从业证书号 Z0013101

助理研究员:

李秋荣 期货从业资格号 F03101823

王凯慧 期货从业资格号 F03100511

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP