【分析文章】LME锌库存暴增 锌价后市如何?

时间:2023-11-24 08:50浏览次数:6932来源:本站

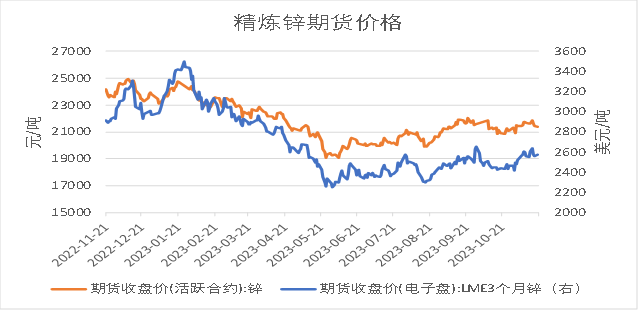

1.锌行情回顾

11月,锌期价先扬后抑,宏观上,美联储连续两次利率决议按兵不动,市场认为本次会后美联储主席鲍威尔发言基调较为鸽派;美国10月ADP就业人数增加远不及预期、美国10月ISM制造业PMI单月降幅为一年多来最大、10月美国新增非农就业数据为是6月以来最小增幅,且低于市场预期,10月失业率升至近两年新高、美国最新通胀数据超预期降温,市场进一步押注美联储将在2024年6月份首次降息,此前为7月份,宏观情绪有所好转,加上Nyrstar公司关闭两个锌矿的消息刺激海内外锌价大涨,而后俄罗斯Ozernoye采矿和加工综合体突发火灾,带动锌价走强并在在11月中旬创近期新高,不过海外消费依旧疲软,加上部分海外炼厂复工等刺激,供应压力增加,月中时海外大幅交仓,LME锌库存暴增65075吨,与前一个交易日相比增幅高达95.52%,同时,LME锌注册仓库飙升逾139%,至112,675吨,创历史新高,锌价承压,期价高位回落,在LME锌库存暴增下,后市锌价如何演绎?

数据来源:瑞达期货,WIND

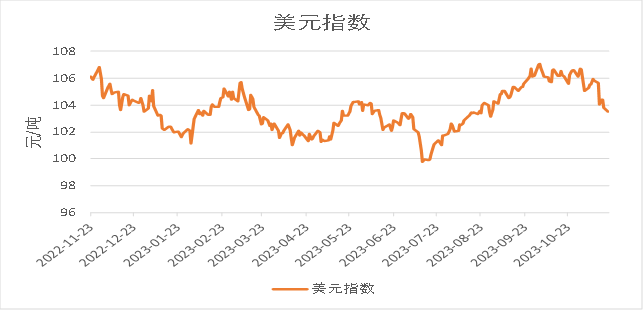

2.宏观分析-美元指数持续下挫

美联储连续两次利率决议按兵不动,符合市场预期。本次决议声明新增指出美债收益率攀升带来的金融环境收紧可能对经济和通胀有影响。在新闻发布会上,美联储主席鲍威尔表示,美联储可能需要进一步加息,暂停后再次加息会很困难的观点是不正确的。美联储目前完全没有考虑降息,也没有讨论过降息。会议后各期限美债收益率集体下跌,市场认为本次美联储发言基调较为鸽派。美国10月ADP就业人数增加11.3万人,远不及预期的15万人,也是连续三个月不及预期,前值为8.9万人。美国劳工部发布数据显示10月新增非农就业录得15万人,为2022年以来第二低,预期为18万,9月新增就业人数由33.6万人下修至29.7万人,8月份也被大幅下调6.2万人至16.5万人。10月失业率反弹至3.9%,升至近两年新高,预期为持平于3.8%。10月份薪资增速小幅放缓至4.1%,为2021年年中以来最低。本次非农就业数据全面降温,新增就业人数减少及薪资增速再次放缓或体现劳动力供需缺口缩小,数据公布后市场对美联储后继利率曲线预期有所下调。而美国最新通胀数据超预期降温,美国劳工统计局公布的数据显示,美国10月CPI同比上涨3.2%,较9月的3.7%放缓,低于预期的3.3%,环比增速较9月的0.4%放缓至0,也低于预期的0.1%。此外,美联储更为关注的剔除食品和能源成本的核心通胀,10月未季调核心CPI年率录得4%,为2021年9月以来新低。美国10月核心CPI月率录得0.2%,为今年7月来新低。市场进一步押注美联储将在2024年降息。互换合约显示预计美联储明年6月份首次降息25个基点,此前为7月份。美联储利率掉期显示,美联储将在明年6月份首次降息25个基点,此前预期为7月份进行首次降息;互换市场预计美联储在明年7月会议上将降息50个基点。总的来说,在美国就业市场放缓及通胀数据超预期降温,市场进一步押注美联储本轮加息周期或结束,美元指数持续下挫。

数据来源:瑞达期货,WIND

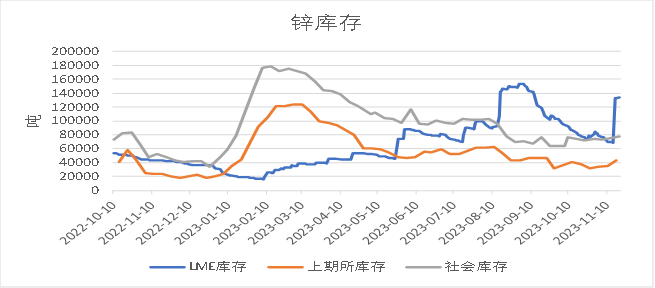

3.库存分析-海内外库存同增

库存方面,截至2023年11月20日,LME精炼锌库存为133525吨,较2023年10月25日增加60425吨,增幅82.66%;截至2023年11月17日,上期所精炼锌库存为43204吨,较上月增加11328吨,增幅35.54%;截至2023年11月20日,国内精炼锌社会库存为77400吨,较2023年10月7日增加13800吨,增幅21.7%。11月16日,LME锌库存暴增65075吨,库存总量至133200吨,与前一个交易日相比增幅高达95.52%,同时,LME锌注册仓库飙升逾139%,至112,675吨,创历史新高。伦锌库存大幅增加的原因是海外大幅交仓所致,此前,Nyrstar因锌价下跌和成本上升宣布将关闭旗下两个锌矿,加上俄罗斯Ozernoye采矿和加工综合体突发火灾等,供应端扰动较多,不过部分海外炼厂复工等刺激,加上海外消费依旧疲软,海外锌锭交仓意愿增加。国内方面,11月初,部分地区进口锌锭到货增加,部分地区间价差修复,冶炼厂发往该地库存增加,整体国内库存录增;中旬,部分市场正常到货,但锌价相对高位导致出货不畅,部分市场现货升水较差且交割临近,仓单增加,不过部分地区冶炼厂到货减少,而下游刚需采买,增减相抵下,总库存小幅累增。海内外库存同增,锌价承压较大。

数据来源:瑞达期货,WIND

4.基本面分析

4.1上游-锌矿供给收紧预期

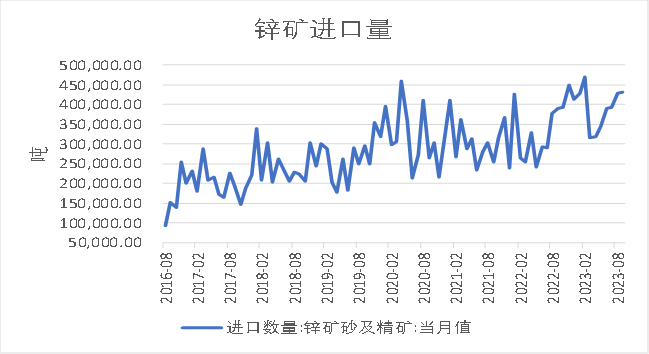

国内进口锌精矿方面,海关总署数据显示,2023年9月,当月进口锌矿砂及精矿432028.75吨,环比增加0.93%,同比增加10.7%。后市来看,国内矿端冬储,而北方地区的锌精矿即将进入季节性淡季,且冶炼厂产量延续增势,对锌精矿的需求量较大,进口加工费较国产加工费优势仍在,进口矿的需求增加。10月,年内长单接近尾声,进口加工费下行,虽进口窗口延续打开,但进口矿优势不突出,进口量或小幅下行。

数据来源:瑞达期货,WIND

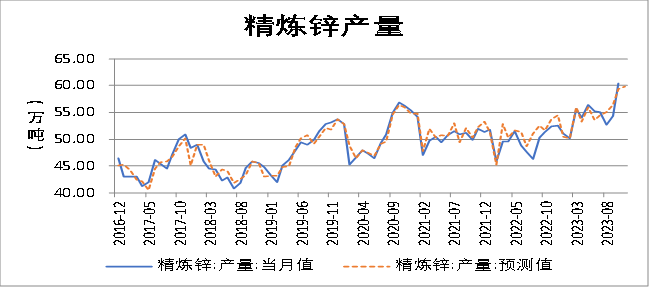

4.2 锌产量-维持高位运行

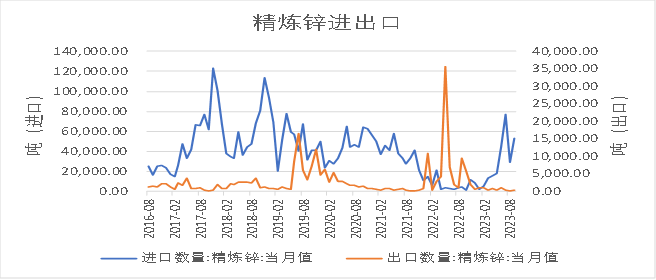

据SMM:2023年10月SMM中国精炼锌产量为60.46万吨,环比上涨6.06万吨或环比上涨11.14%,同比增加17.6%。1至10月精炼锌累计产量达到545.2万吨,同比增加10.65%。10月,市场扰动因素较少,企业生产积极性较高,同时合金销售较好,亦带动一部分增量。另外四川地区再生锌部分企业因火烧云氧化矿的补给,原料供应增加,产量提升,且湖南地区峰值用电措施扰动减少,再生锌企业产量恢复。预计2023年11月国内精炼锌产量环比下降0.6万吨至59.86万吨,同比增加14.09%;1至11月累计产量达到605.1万吨,累计同比增加10.98%;进入11月产量微降,主因一方面云南地区部分冶炼厂常规检修半月贡献主要减量,另外云南地区部分冶炼厂月初接到限电10%左右的通知,预计整体减量1100吨左右,同时甘肃冶炼厂检修恢复,产量增加,整体来看,减量暂不明显,基本符合预期。进出口方面,海关总署数据显示,2023年9月,精炼锌进口量53095.79吨,同比增加1083.99%,环比增加81.52%;精炼锌出口量206.09吨,同比减少97.79%,环比增加28.86%。9月锌锭国内进口整体增量比较明显,9、10月海外锌库存持续下降,然海外地缘政治扰动较多,加上仍有加息,导致海外消费不佳,需求表现偏弱,然国内进口窗口打开,内强外弱格局下,库存或将向国内转移,国内锌锭进口增加,进口锌锭仍有冲击。后市来看,海外地缘政治扰动或持续,加息仍有不确定性,海外表现偏弱;国内部分地区锌精矿即将进入季节性淡季,矿端偏紧延续,下游消费因国内经济数据表现仍有韧性,整体消费表现弱复苏,不过社会库存增量有限且相对低位,国内锌价或维持区间震荡,内强外弱格局或维持,预计后市精炼锌进口窗口仍开启,进口量仍有增长。

数据来源:瑞达期货,WIND

数据来源:瑞达期货,WIND

4.3 镀锌开工-将持续走弱,终端表现偏弱

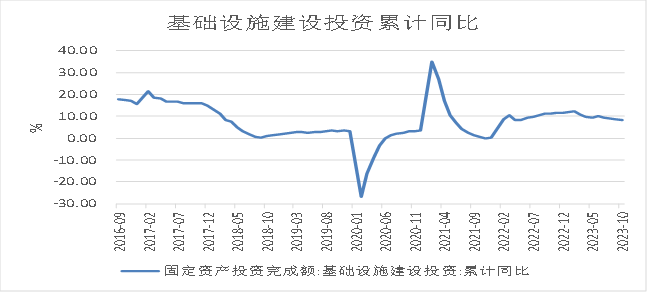

开工率方面,11月初,锌下游板块开工均有不同程度的下滑,镀锌板块因雾霾天气严峻,环保措施力度加大,部分企业有限产;压铸板块因锌价上升,订单转淡下部分企业暂时停减产,总的开工率下滑。中旬,锌下游各版块周度开工表现不一,镀锌企业此前因雾霾导致的环保限产因素消除,开工率有所回升,但北方采暖季到来将压制其开工,压铸板块也在生产补库下开工回升,不过圣诞订单表现不佳,需求上升空间有限,氧化锌订单不足开工走弱。随后,镀锌和压铸锌合金开工受原料短缺及高位锌价影响环比下降,加上天津、河北唐山、衡水、沧州、邯郸等地,因受重污染天气镀锌企业接收到停产通知,整体影响范围较大,镀锌开工降持续走弱。数据显示,2023年1-9月,基础设施投资同比增加8.64%。中央财政将在今年四季度增发2023年国债1万亿元,增发的国债全部通过转移支付方式安排给地方,集中力量支持灾后恢复重建和弥补防灾减灾救灾短板,灾后恢复重建和预防灾害的建设大部分属于基建领域,这意味着大部分的增发国债将流向基建行业,市场均认为基建板块四季度将继续表现优秀。三季度以来,专项债发行提速,稳投资政策持续加码。随着前期政策刺激落地和专项债的到位,前三季度基础设施投资建设保持较高速度增长。但落实到近期的消费来看,锌需求整体表现依然偏弱。2023年9月,房地产开发景气指数为93.44,较上月减少0.11,较去年同期减少1.36。2023年1-9月,房屋新开工面积为72123.41万平方米,同比减少23.89%;房屋竣工面积为48704.63万平方米,同比增加11.78%。前期国家降首付、利率,认房不认贷等政策利好政策密集出台,但政策落地仍需要一定时间,9月时利好政策延续,房地产新开工、竣工面积增加,市场情绪及气氛提振,但整体成交仍以修复为主。在托底经济背景下,房地产优化政策还会持续推进,预计四季度需求会得到提振。

数据来源:瑞达期货,WIND

数据来源:瑞达期货,WIND

数据来源:瑞达期货,WIND

5.总结

宏观上,美联储连续两次利率决议按兵不动,加上美国就业市场放缓及通胀数据超预期降温,市场进一步押注美联储本轮加息周期或结束,同时押注美联储将在2024年6月份首次降息,此前为7月份,且2024年5月将降息的可能性增加到65%以上,宏观压力减弱,美元指数下挫。基本面上,锌市场供应端压力仍在,虽云南地区部分冶炼厂常规检修半月,加上该地区部分冶炼厂接到限电10%左右的通知,预计整体减量1100吨左右,不过甘肃冶炼厂检修恢复产量增加,增减相抵下,减量并不明显,锌产量仍在高位,而传统淡季下,加上多地镀锌企业的限产措施也将导致下游开工再度走弱,还有海内外库存压力,预计短期锌价或继续向下调整。

研究员:

蔡跃辉 期货从业资格号F0251444

期货投资咨询从业证书号Z0013101

助理研究员:

李秋荣 期货从业资格号F03101823

王凯慧 期货从业资格号F03100511

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP