【分析文章】10月经济数据解读:经济修复趋势明确,居民消费韧性不改

时间:2023-11-23 09:03浏览次数:7382来源:本站

本内容难以设置访问权限,若给您造成不便,敬请谅解。

本公司不会因为关注、接收或阅读本内容而视相关人员为客户。请您根据自身的风险承受能力自行作出投资决定并自主承担投资风险。投资有风险,入市需谨慎。

事件:

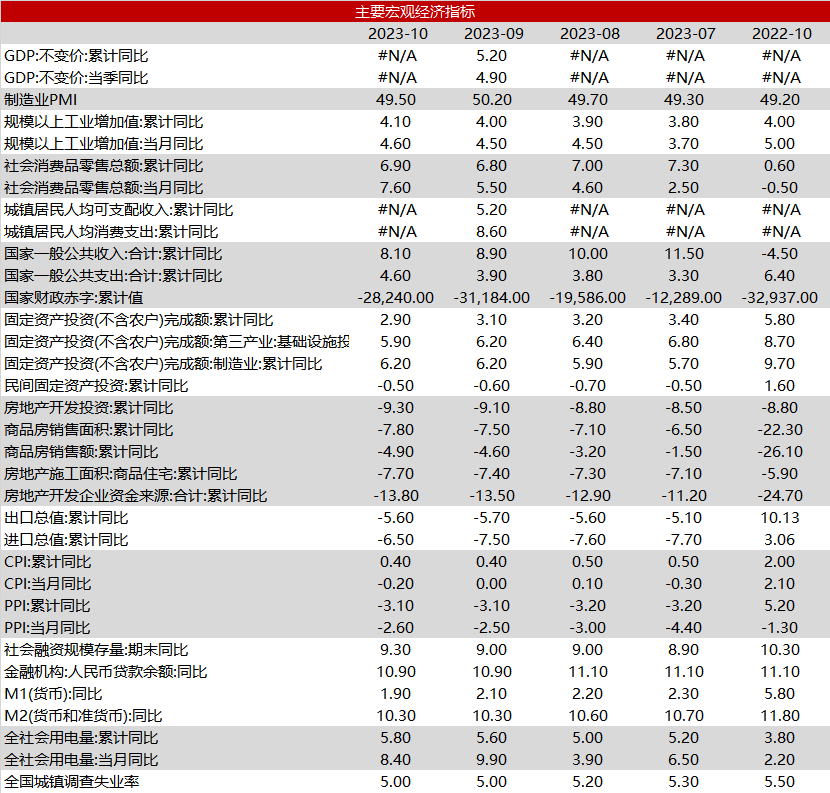

2023年11月15日,国家统计局公布数据,10月份我国规模以上工业增加值同比增长4.6%,前值4.5%,预期4.3%。固定资产投资同比增长2.9%,前值3.1%,预期3.1%。其中,基础设施投资增长5.9%,制造业投资增长6.2%,房地产开发投资下降9.3%。社会消费品零售总额同比增长7.6%,前值5.5%,预期7.0%。全国城镇调查失业率为5%。

核心观点:

10月份主要经济增长数据的当月同比小幅走弱,总体维持复苏态势。工业增加值、服务业生产和社零同比增速均有提升。但固定资产投资同比增速出现回落,前期较强的基建和制造业投资边际走弱,房地产投资降幅也进一步扩大。具体来看,制造业结构依旧是以电气机械及器材和汽车制造业为主,高技术制造业增速远高于整体;而一般公共财政投向基建相关项目的支出同比提升,资金支持力度明显得到增强,财政政策显效。近期的1.25万亿特殊再融资、1万亿国债发行,对经济有望形成支持,后续有较大复苏空间。

权益:国内经济逐季修复趋势较为明确,虽然10月经济数据小幅走弱,然增量政策的效果将逐步显现,市场预期后续政策降息概率提升,A股中长线上行值得期待。

债券:在基本面偏弱支撑以及货币政策向宽预期下,预计短期内收益率或围绕2.65%维持震荡,下行拐点仍需更多利好催化。关注曲线变化机会,短端利率债具备相对价值,长端利率债可逢低配置。

大宗商品:美国10月通胀超预期降温,叠加巴以冲突印象边际减缓,我国大宗商品短期内或得到一定支撑,随着美联储加息周期进入尾声,短期内商品价格或表现分化。

人民币:随着核心通胀超预期下调,市场改变了对美联储可能进一步加息的看法,并增加了对2024年降息的押注,紧缩货币政策周期进入尾声,人民币或逐步偏强。

一、工业生产增速平稳增长,原材料制造业高增

10月工业增加值同比增长4.6%,增速较上月小幅加快0.1个百分点。其中,工业中占比最高的制造业增加值同比增长5.1%,增速也较上月加快0.1个百分点,其中受车市回暖带动,当月汽车工业增加值同比增长10.8%,较上月加快1.8个百分点。不过,10月工业和制造业增加值同比提速主要源于上年同期基数走低,当月工业生产总体平稳,实际增长动能有所转弱。这或与双节之后居民消费波动下行,并向供给端传导直接相关。展望未来,中央政治局会议后,工业稳增长政策密集出台,财政政策明显发力,对工业生产供需两端都有所支撑,但政策落地见效并带动需求恢复仍需一定过程。短期看,考虑到去年最后两个月基数明显偏低,接下来两个月工业增加值同比增速会持续冲高,但工业生产实际增长状况还要看需求端强度,这主要取决于年底前稳增长政策的落地情况和执行效果,以及居民消费修复力度和房地产市场走向。

图 1 规模以上工业增加值(%)

资料来源:wind,瑞达期货研究院

图 2 三大门类工业增加值同比增速(%)

资料来源:wind,瑞达期货研究院

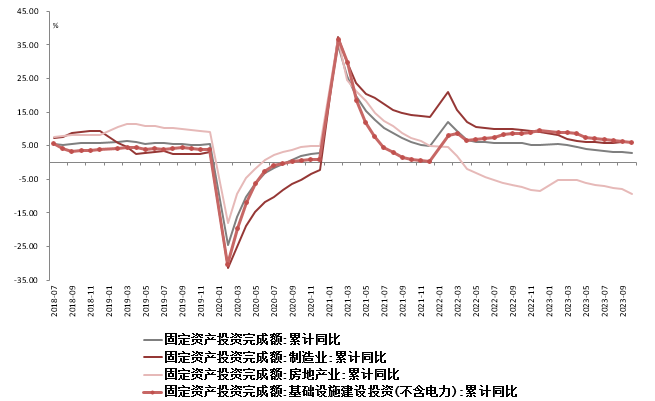

二、固投增速下滑,宽财政支撑基建

固投表现偏弱。前10个月我国固定资产投资同比增长2.9%,较上月回落0.2个百分点,同时从单月看也回落1.2个百分点。本月三项分类同比均转弱,投资端在房地产景气度依旧偏弱的背景下超预期下滑。其中民间投资下降0.5%,降幅比上月份收窄0.1个百分点,但远低于疫情前水平,企业信心不足,对未来市场发展仍有担忧。

图 3 投资端始终承压

资料来源:wind,瑞达期货研究院

宽财政持续发力,基建是重要抓手。基建投资增长5.9%,较上月小幅回落0.3%,从单月来看,同比增长5.6%,较上月回落1.2个百分点。交通运输仓储投资快于整体增速,为主要贡献项,主要受国庆长假客流量增加推动。而一般公共财政投向基建相关项目的支出同比增速由上月的10%升至15.6%,资金支持力度明显得到增强,财政政策显效。目前来看,近期的1.25万亿特殊再融资、1万亿国债发行,以及用未来提前批专项债、应急流动性贷款支持等工具,都有助于地方债务化解和基建建设。基建作为传统抓手,对经济复苏意义重大,后续政府或通过加力引导民间投资参与基础设施建设,助力总体基建。

图 4 基建投资细分项

资料来源:wind,瑞达期货研究院

图 5 财政收支同比增速

资料来源:wind,瑞达期货研究院

制造业结构未发生较大变化,依旧是以电气机械及器材和汽车制造业为主,高技术制造业增速远高于整体。其中,高技术制造业和高技术服务业投资分别增长11.3%、10.5%。高技术制造业中,航空、航天器及设备制造业,医疗仪器设备及仪器仪表制造业投资分别增长19.0%、16.7%。本月制造业PMI重返收缩区间,也印证了生产经营活动稳定,而需求略显疲弱。

图 6 制造业投资细分项

资料来源:wind,瑞达期货研究院

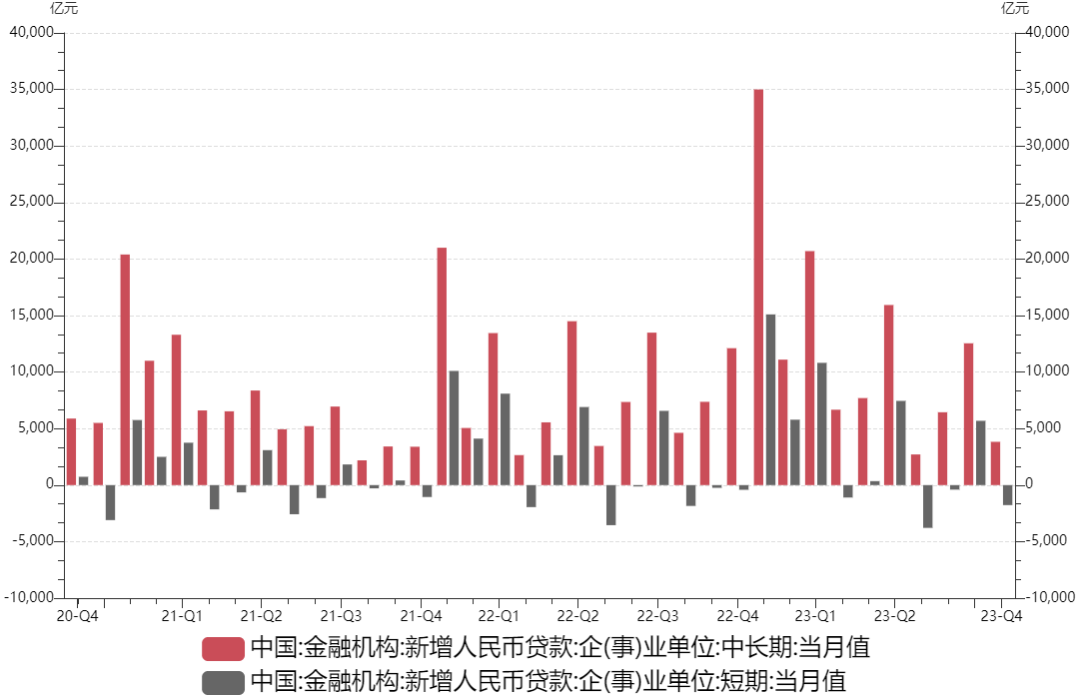

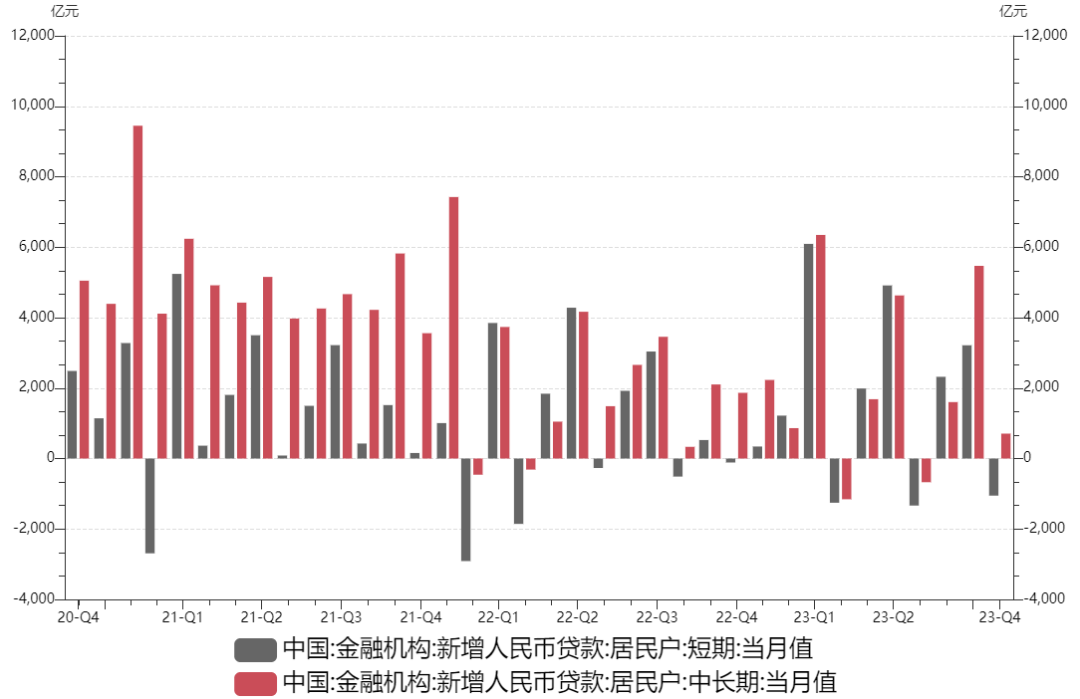

本月信贷总量上季节性下行,结构上居民融资端也再度回落,仍有恢复空间。在房地产政策底初现后,居民端缓慢修复。四季度企业信心普遍偏弱、尚在复苏,企业端中长期贷款小幅回落。其中,短期贷款减少1770亿元;中长期贷款增加3828亿元,季节性影响显著。

图 7 新增企业短中长贷款

资料来源:wind,瑞达期货研究院

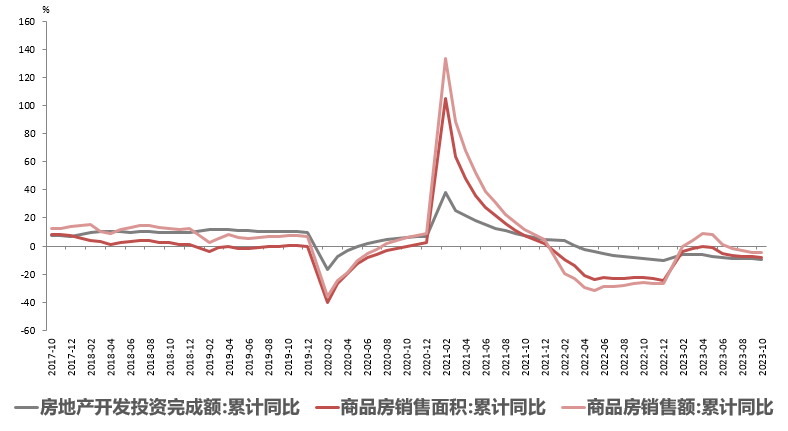

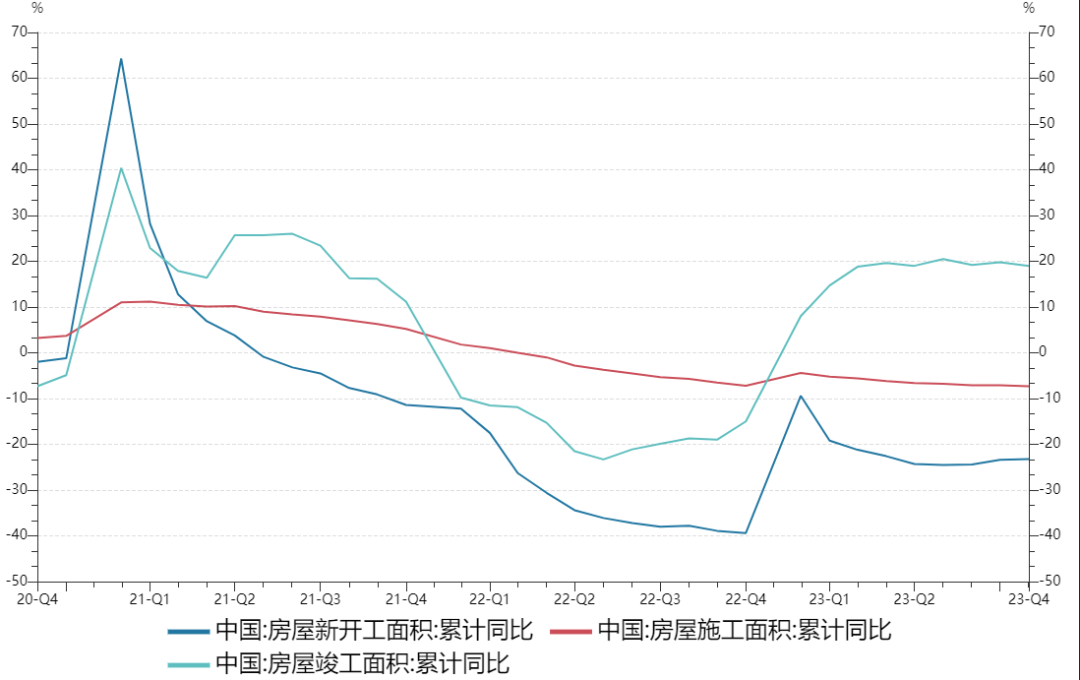

房地产开发投资同比降幅从上月的9.1%进一步扩大至9.3%,销售额、销售面积同比降幅继续扩大,新开工、施工面积累计同比仍处于历史低位运行,居民购房需求显不足、地产需求仍待企稳。同时从需求端来看,房地产销售市场小幅改善,10月前30日,30大中城市商品房成交套数和面积同比分别为-6.4%和-6.3%,分别较上月降幅收窄15.9和16.0个百分点,低基数下降幅收窄,但居民购房需求未有明显改善,促进房地产复苏的效果仍未完全显现,居民信贷端的改善仍需一定时间才能传导至投资端,景气度有待进一步加强。

图 8 地产销售面积同比

资料来源:wind,瑞达期货研究院

图 9 地产新开工、竣工和施工累计同比

资料来源:wind,瑞达期货研究院

图 10 成交土地溢价率:当周值

资料来源:wind,瑞达期货研究院

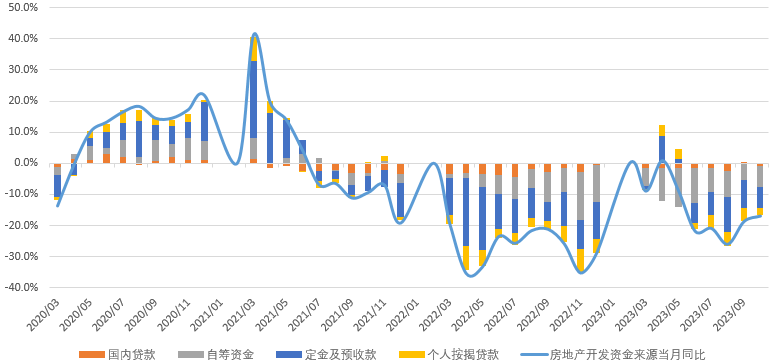

从地产资金来源看,自筹资金仍是主要拖累。9月份个人按揭贷款同比下降6.9%,大幅转弱,销售回款能力恶化,且自筹资金同比仍在-21.8%的低位徘徊。从信贷来看,居民中长期贷款和短期贷款均迅速回落。居民短期贷款或因节日提前导致小幅回落;房地产市场仍处于底部阶段,商品房新房销售数据仍表现低迷,市场购房需求疲软,房产景气度有待进一步加强。

图 11 房地产投资结构弱(资金来源累计同比)

资料来源:wind,瑞达期货研究院

总体来看,10月份房地产投资市场景气度依旧偏弱。居民端贷款表现差,对整体投资端进一步拖累。尽管 “认房不认贷”、降低首套二套首付比例、存量房贷利率降息等一系列政策频频落地,但居民购房需求未有明显改善,促进房地产复苏的效果仍未完全显现,后续有较大复苏空间。

图 12 新增居民短中长期贷款

资料来源:wind,瑞达期货研究院

三、消费韧性不改,商品增长强劲

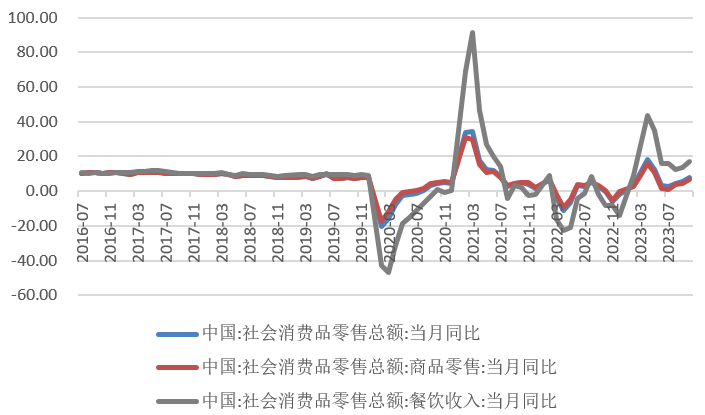

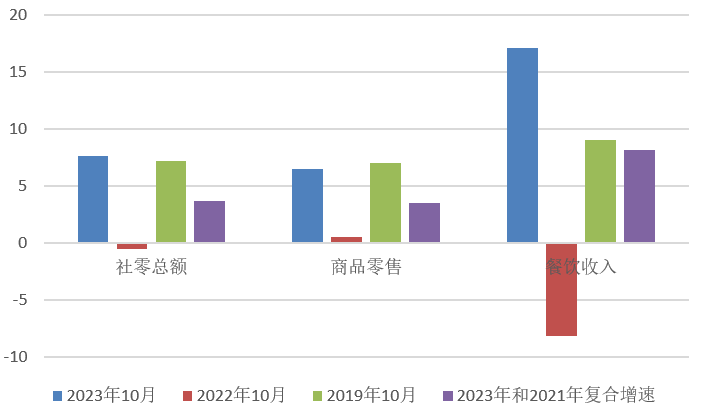

受政策持续发力显效、双节假期出行旅游需求旺盛以及低基数效应等因素提振,10月社会消费品零售总额同比增速明显回升。10月份,社会消费品零售总额43333亿元,同比增长7.6%,较上月上升2.1个百分点,增速连续3个月加快。其中,商品零售增速提升1.9个百分点至6.5%,餐饮收入增速提升3.3个百分点至17.1%。值得注意的是,社零当月同比从5.5%上升至7.6%,消费数据表现亮眼,但考虑到2020和2022年疫情带来的基数效应影响较大,剔除基数效应后, 2021和2023两年的社零总额复合同比增速为3.7%,仍较大幅度低于疫情前水平,消费或仍待提振。

图13 社会消费品零售总额增速

资料来源:wind,瑞达期货研究院

图14 消费复苏较疫情前水平仍有差距

资料来源:wind,瑞达期货研究院

图15 社零总额分项:当月同比

资料来源:wind,瑞达期货研究院

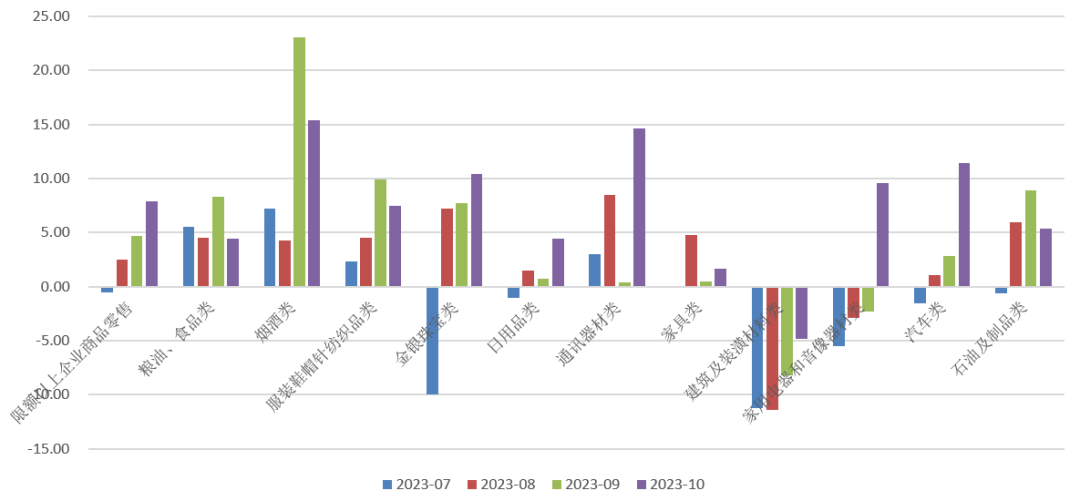

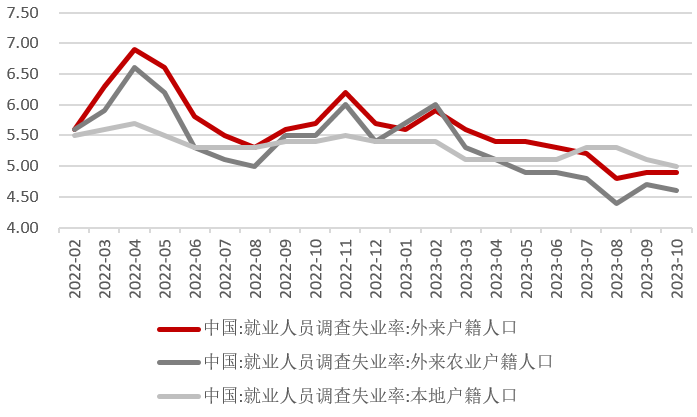

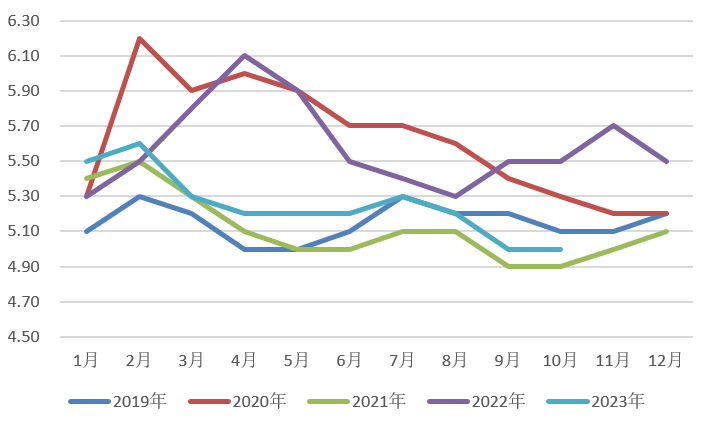

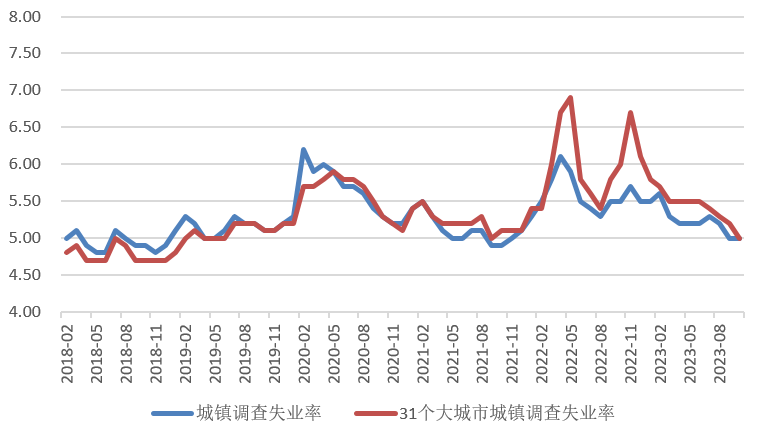

10月份,限额以上企业商品零售同比增长7.9%,增速较上个月回升3.2个百分点。从商品类别看,10月份超半数商品零售额增速比上月加快,其中汽车类、通讯器材类、家用电器和音像器材类以及日用品类等可选消费较上月有较大幅度增长,分别较上月上升8.6、14.2、11.9、3.7个百分点至11.4%、14.2%、11.9%、4.4%,对10月商品零售消费的贡献较为明显。而粮油、食品类、烟酒类、服装鞋帽针纺织品类等增速有所回落,分别较上月下降3.9、7.7、2.4个百分点至4.4%、15.4%、7.5%。与地产相关消费方面,除家电消费增长较好外,家具类和建筑及装潢材料类增速分别为1.7%和-4.8%,仍然较为疲弱。从就业角度来看,就业形势保持稳定,10月全国城镇调查失业率与上月持平在5.0%,但值得注意的是,31个大城市城镇调查失业率和外来农业户籍人口调查失业率分别从上月的5.2%和4.7%下降至5.0%和4.6%,且农民工失业率较城镇总体低0.4个百分点,农民工就业较强于城镇人口就业。总的来说,后续地产市场筑底回升以及居民收入和信心逐步改善,商品消费需求或将逐渐释放,预计四季度消费仍会延续前三季度恢复向好态势。就业规模及居民收入预期增加,也在一定程度上推动社零增速上行。下阶段,消费复苏的核心驱动因素仍为就业、预期、信心修复支持下的消费能力的提高。

图16 农民工失业率下行

资料来源:wind,瑞达期货研究院

图17 城镇调查失业率

资料来源:wind,瑞达期货研究院

图18 全国城镇调查失业率及31大城市城镇调查失业率

资料来源:wind,瑞达期货研究院

附录1 国内主要宏观经济指标

资料来源:wind,瑞达期货研究院

研究员:

许方莉 期货从业资格号F3073708

期货投资咨询从业证书号Z0017638

助理研究员:

廖宏斌 期货从业资格号F3082507

王世霖 期货从业资格号F03118150

曾奕蓉 期货从业资格号F03105260

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP