【分析文章】北美定产南美存疑 豆粕价格短空长多

时间:2023-10-27 09:23浏览次数:6776来源:本站

十一过后,豆粕跳空低开,而后连续两个交易日价格持续下降,走势偏弱,跌幅达到4.12%。随后,豆粕价格震荡上行,虽然没有完全弥补前期的跳空缺口,却基本抹平了下跌的幅度。那么造成豆粕此时如此大的波动幅度的原因是什么,后期豆粕的走势如何,本文将进行分析。

节后价格低开低走

从节后的情况来看,9月30日,USDA公布季度库存报告,美国国内大豆库存降至两年来最低的2.68亿蒲式耳,比分析师的平均预期高出2600万蒲式耳。报告小幅利空。另外,美豆正在收割期,美国密西西比河水位低,美国国家气象局称,密西西比河下游的一段关键河段水位降至距离历史最低水位只有几英寸的距离,将继续接近历史最低水平,之后的数据显示美豆出口数据疲软,拖累了美豆的走势。但是干燥的天气,使得美豆的收割进程持续表现良好,利好美豆的收割。最后,巴西方面,节日期间,巴西的天气表现良好,总体的播种进度较快。总体,十一期间,外盘的消息面普遍偏空,加上十一期间国内的进口放缓,也限制了美豆的出口需求,总体导致美豆价格偏弱,而成本的支撑减弱也进一步拖累了国内豆粕的价格。

节后USDA供需报告利多

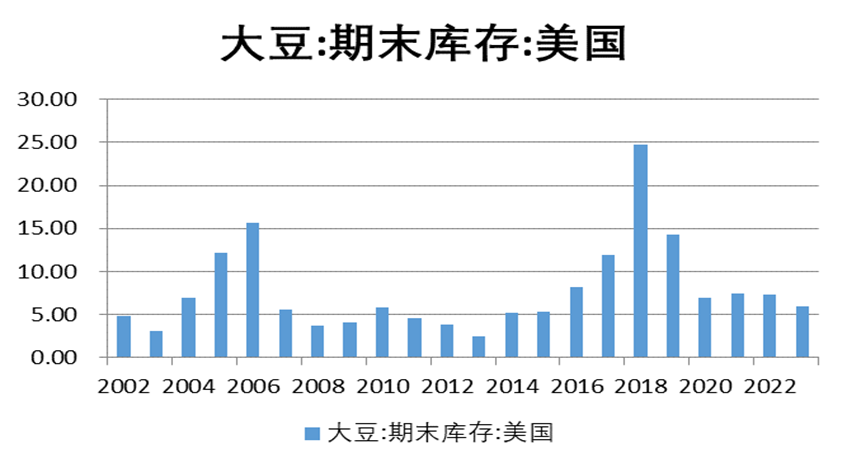

但是,十一过后,价格为何开始稳步上行了呢?从USDA公布的月度数据来看,美国农业部预计2023年美国大豆单产为49.6蒲/英亩,低于上月预测的50.1蒲/英亩,也低于分析师们预期的49.9蒲/英亩。美国农业部将美国大豆产量预测值调低至41.04亿蒲,低于上月预测的41.46亿蒲,也低于分析师们预期的41.32亿蒲,比上年产量42.70亿蒲降低3.9个百分点。由于生物燃料需求增长推动大豆压榨需求,本月美国农业部将2023/24年度美国大豆压榨量调高到23亿蒲,高于上月预测的22.90亿蒲,比上年提高4%。美国大豆出口连续第二个月调低3500万蒲,从上月预测的17.90亿蒲降至17.55亿蒲,比上年降低11.9%,这反映出本年度迄今美国大豆出口销售步伐落后。南美下一年度的大豆供应庞大,对美国大豆出口构成激烈竞争压力。2023/24年度美国大豆期末库存维持不变,仍为2.20亿蒲,比上年调高后的大豆库存2.68亿蒲(基于季度库存报告)减少17.9%,创下8年来的最低水平。从数据来看,单产继续下调,低于上月的数值也低于分析师的普遍预期,目前的单产水平,除了高于2019/20年度的47.4蒲式耳/英亩以外,基本处在近五年的相对低点。加上今年美豆的种植面积是下调的(虽然后期有所上调,不过总体面积低于去年),因此总体的产量也是下调的。从去年的116.22百万吨,下调至今年的111.7百万吨。但是其实去年的美豆也不能说是丰产的。在此基础上再次减产,会导致美豆的总体供应偏紧。这从美豆的库存可以看出来看,美豆库存已经连续4年处在800万吨之下,且没有持续累库的迹象,显示美豆的供应持续处在偏紧的状态下。从美豆的库存消费比也可以看出,从上一年度的6.23%,下降至目前的5.26%,从体库存消费比是下降的。

数据来源:USDA 瑞达期货研究院

美豆压榨表现良好

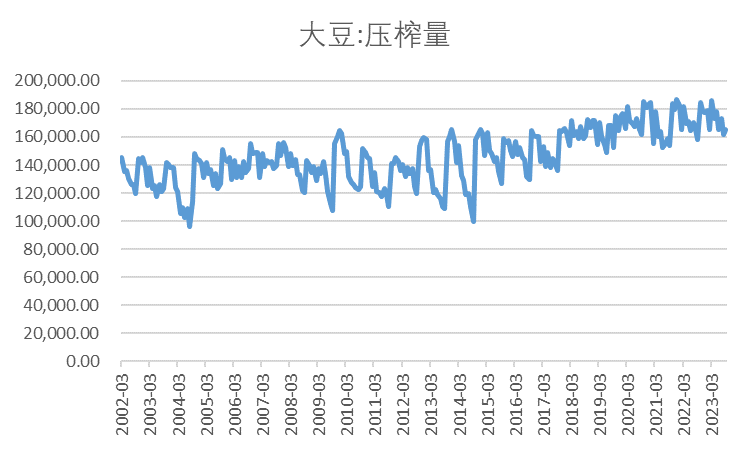

有人会问,美豆减产了,但是出口也下降了,为何美豆的库存没有累积,还是继续下降呢?这主要是由于,美豆目前国内的消化情况较好。这主要体现在美豆的压榨上面。美国全国油籽加工商协会(NOPA)数据显示,9月份美国大豆压榨量达到1.65456亿蒲(相当于496.4万短吨),环比增长2.5%,同比增长4.6%,打破了2020年9月创下的前纪录1.61491亿蒲。造成美豆压榨需求庞大的主要原因,一方面是由于美豆油的生物柴油需求有所提升,另一方面,是今年阿根廷减产,国内的压榨水平偏低,豆粕产量减少,只有通过进口美豆粕来弥补空缺,这也是为何近期美豆粕大幅上涨的一个重要的因素。因此总体来看,美豆在减产的情况下,虽然出口受到南美冲击,不过国内消化情况较好,基本没有累库,库存还小幅下降,美豆供应偏紧的格局持续。

数据来源:NOPA 瑞达期货研究院

南美丰产存疑

那么南美方面,巴西方面,今年从USDA的预估以及巴西当地几个机构的预估来看,巴西的产量都会创出新高。其中USDA的预估是163百万吨,高于去年的156百万吨。巴西国家商品供应公司(CONAB)上周预计2023/24年度巴西将生产1.62亿吨大豆,打破上年创下的历史纪录1.546亿吨。多家机构均预测,巴西大豆产量会创出新高。但事实能否如此呢?巴西豆目前处在播种的时间点,咨询机构AgRural周一发布的数据显示,截至10月19日,巴西2023/24年度大豆播种面积达到预期面积的30%,一周前为17%,这主要因为马托格罗索的农户冒着天气风险加快播种步伐。不过目前的播种进度依然低于去年同期的34%。前面所说的产量完成,主要需要在天气条件符合的背景下,而在厄尔尼诺年份的背景下,这种假设可能实现的概率就会下降了。

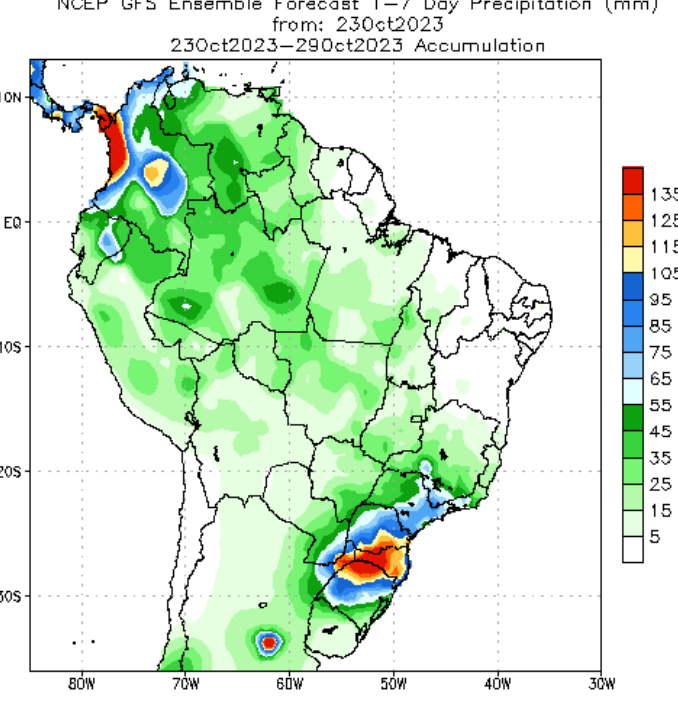

天气条件不佳

厄尔尼诺现象通常会给巴西南部地区带来大雨,北方天气干旱,中西部降雨分布不均。中西部也是巴西主要的大豆和玉米产区。事实上,厄尔尼诺现象的影响已经显现,因为南部地区降雨过多,而中西部和北部地区仍然只有零星降雨。在大豆和玉米播种本应势头强劲之际,有报道称作物播种推迟。由于干旱,亚马逊河水位已降至一个多世纪以来最低水平。

数据来源:NOAA 瑞达期货研究院

巴西库存压力有限

天气条件不确定因素犹存,而另外来说,巴西大豆本身是否供应过剩呢?在上一年度2022/23年度,巴西也是丰产的一年,但是库存仅仅小幅增长到31.45百万吨,而巴西的出口已经增长至95.5百万吨。在产量大幅增长的背景下,但是库存累积量有限,显示巴西的出口表现较好。而这部分出口主要增量体现在中国。从中美贸易战之后,中国进口大豆的来源逐步调整,明显增加了来自巴西的进口量。因此可以说巴西的旧作的供应压力并不大。

数据来源:USDA 瑞达期货研究院

巴西增产的预期有限

新作方面,除了面临天气方面的影响因素外,来自巴西本身是否能增产这么多也存在疑虑。目前巴西国内的大豆种植成本高企,当前的销售价格基本处在成本线附近,或者部分地区都低于成本线,后期是否有意愿继续增产仍有疑虑。且从巴西目前最新的种植面积推算,按照AgRural估算,大豆种植面积预计达到4520万公顷,产量1.62亿吨,那么单产预计就要达到3.58吨/公顷,再创新高。在厄尔尼诺天气的背景下,这样的单产能否达到仍有待观察。因此,从南北美的情况来看,北美减产,增产主要体现在南美,而南美单产能否达成预期仍有待天气的验证,一旦南美天气不佳,产量不及预期,那么市场上就不会大量出现大豆累库的现象,对市场的压力或没有想象中那么大。

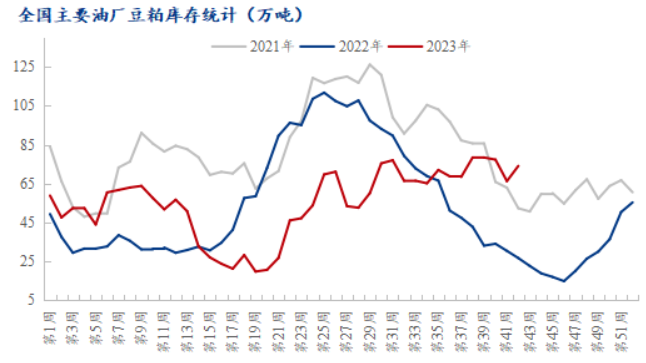

豆粕国内库存压力高

从国内的情况来看,随着十一过去,国内油厂开机水平大幅回升,豆粕产出增加,但下游提货补库一般,国内豆粕库存有所回升。10 月 20 日,国内主要油厂豆粕库存 79 万吨,周环比增加 7 万吨,月环比减少 5 万吨,同比增加 53 万吨,比过去三年同期均值增加 23 万吨,仍处于历史同期高位水平。

数据来源:Mysteel 瑞达期货研究院

11月有较高的进口压力

目前市场主要炒作的热点在于11月到港量较大,根据粮油商务网的数据显示,预计9月进口750万吨(去年771.51万吨),10月进口630万吨(去年413.65万吨),11月进口1100万吨(去年735.04万吨),12月进口950吨(去年1055.46万吨) 虽然10月的进口压力有限,不过11月预计的进口回升较多,预计对盘面有一定的压力。

近月买船或有限 影响远月到港

库存偏高,加上进口压力大,给国内豆粕一定的压力,不过需要注意的是,近期进口大豆的现货榨利表现不佳,可能影响11-12月的买船,一旦这个减少,将会直接导致1月到港量的大豆不足。而1月是国内春节备货,下游需求较好的月份,届时导致的供需错配可能提振豆粕的价格。

总结与展望

综合来看,从成本端来看,豆粕主要追随外盘的情况,美豆供应偏紧,而阿根廷豆还未种植,而巴西豆后期种植情况仍要关注天气,天气是否支撑仍有待观察。近期的价格随天气波动较大。而从国内方面来看,短期供应压力依然较大,且需求不佳,有累库的迹象,长期来看,1月到港或存下降的可能,届时对豆粕的价格或有一定的支撑。

研究员:柳瑜萍

期货从业资格号F0308127

期货投资咨询从业证书号Z0012251

助理研究员:谢程珙

期货从业资格号F03117498

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP