-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2023-10-27 08:53浏览次数:7156来源:本站

事件: 2023年10月24日人大常委会批准了国务院增发国债和2023年中央预算调整方案,根据新华社 公布的相关明细,为支持灾后恢复重建、提升防灾减灾救灾能力,明确中央财政将在今年四季度增发2023年国债1万亿元,作为特别国债管理但是计入赤字,并通过转移支付方式全部安排给地方。其中,今年拟安排使用5000亿元,结转明年使用5000亿元。全国财政赤字将由38800亿元增加到48800亿元,预计赤字率由3%提高到3.8%左右。

一、增发国债后的两个重要意义

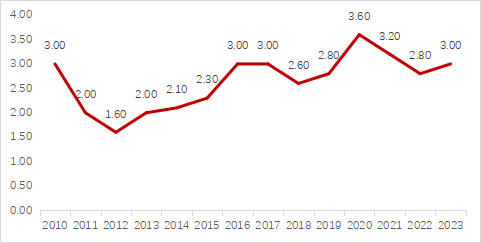

图表1 我国赤字率长期稳定在3%以内

资料来源:wind,瑞达期货研究院

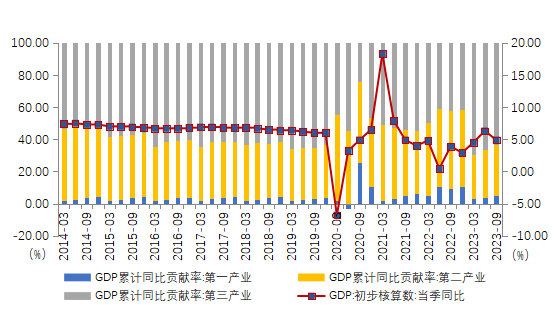

图表2 四季度GDP增速压力不大,政策意图意在中长期

资料来源:wind,瑞达期货研究院

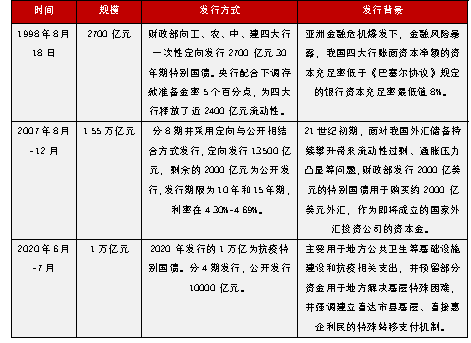

同时,调节预算、发行特别国债意味着中央政府明确加杠杆并释放强烈的稳增长稳预期信号,也进一步打开了后续政策想象空间。值得注意的是,此次增发国债不仅是仅有的第四次年中增发国债,同时在四季度进行预算调整并不常见。回顾历史,我国共有三次发行特殊国债,均有特别目的。

图表3 历史上三次发行特别国债情况

资料来源:财政部,瑞达期货研究院整理

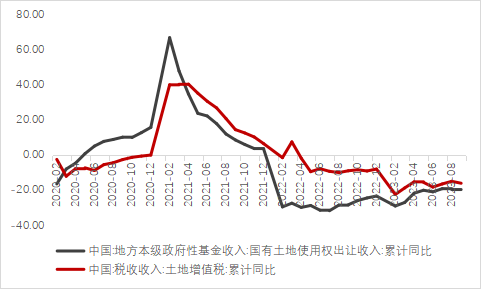

图表4 2022年以来地方政府财政压力较大

资料来源:wind,瑞达期货研究院

二、增发国债对流动性及国债的后续影响如何?

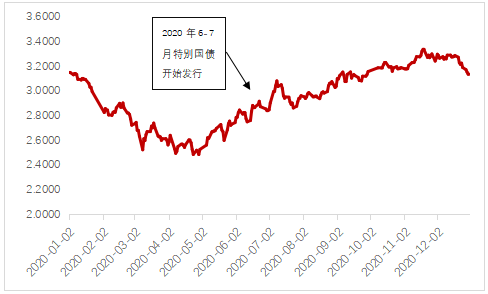

图表5 2020年发行特别国债后债市表现(10年期国债收益率)

资料来源:wind,瑞达期货研究院

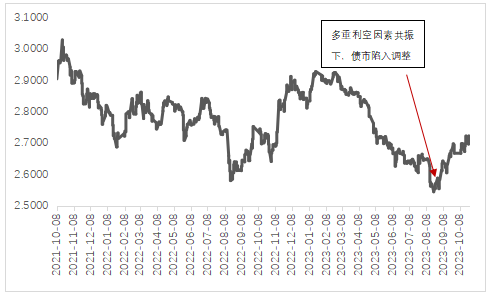

图表6 2021年以来债市整体呈现慢牛行情(10年期国债收益率)

资料来源:wind,瑞达期货研究院

三、债市该如何应对?

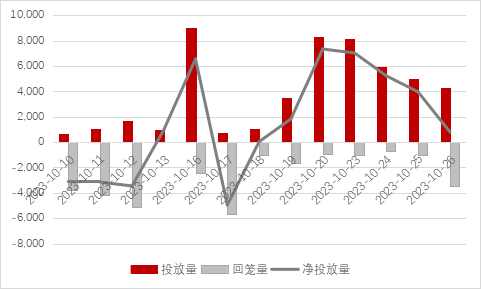

图表7 地方特殊再融资债券密集发行后,央行增加逆回购投放规模

资料来源:wind,瑞达期货研究院

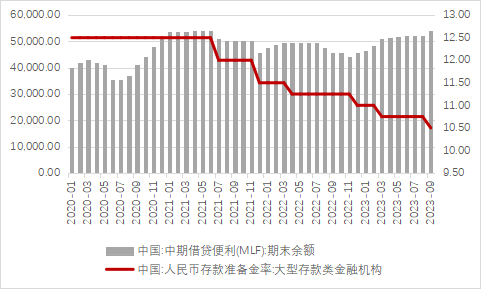

图表8 MLF余额处于高位时央行通常配合降准以缓解流动性压力

资料来源:wind,瑞达期货研究院

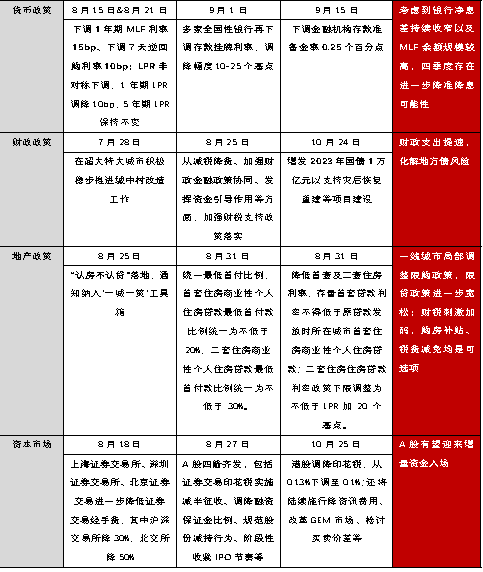

图表9 后续政策或仍有发力空间

资料来源:公开资料,瑞达期货研究院整理

研究员:

许方莉 期货从业资格号F3073708

期货投资咨询从业证书号Z0017638

助理研究员:

廖宏斌 期货从业资格号F3082507

王世霖 期货从业资格号F03118150

曾奕蓉 期货从业资格号F03105260

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP