-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2023-10-26 09:04浏览次数:7072来源:本站

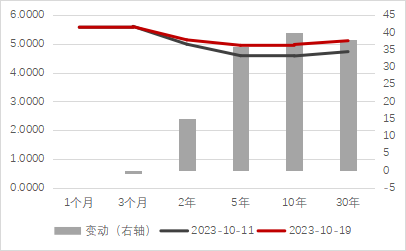

事件:近期长端美债的飙升引发市场关注,10月19日,作为“全球资产定价之锚”的10年期美债收益率盘中一度攀升破5%的关键阻力位,为2007年以来的首次,2年期美国国债收益率也达到了5.23%,实际利率近一周累计上升约17BP至2.46%。目前10年期美债收益率虽小幅回落至4.93%,但仍维持在接近16年来的最高水平,同时短端的2年期却高位回落至5.2%以下,两者利差接近零值水平,美债收益率曲线进一步熊陡。

正文:

本轮美债利率上行的主要驱动因素是经济增长保持韧性和债务供给放量,体现在实际利率上行和期限溢价增加。自2022年3月以来,美联储大幅上调基准利率以抑制通胀,从而推升了美国债券收益率。而近期美国经济超预期强劲所带来的更高的经济增长预期以及时间更长的高利率水平预期,是推升实际利率的再度上行的主要原因。美国上周19.8万的初请失业金人数创9个月最低水平,劳动力市场依旧强劲;美国9月份零售销售额环比远超市场预期的0.3%,增长0.7%,实现连续第六个月增长;三季度GDP增长预期进一步上修至5.4%,为9月14日以来最高。

实际上,通胀及加息路径并未出现显著变化,债券供给大幅放量也是本轮美债利率飙升的一个重要原因。今年1月,美国联邦政府债务已触及31.4万亿美元的债务上限。6月,美国通过了债务上限法案,又开启一轮海量发债。在6月暂停债务上限后的4个月内,美国国债规模增加了1万多亿美元,总规模达到历史新高33万亿美元。此外,美联储的缩表也导致债券市场流动性危机加剧。截至10月12日,美联储的资产负债表总规模自去年4月峰值的8.955万亿美元,已下滑到7.952万亿美元,减少逾1万亿美元。其中,从资产端变化来看,持续减少的主要是国债资产。此外,美国财政部通过大量发债解决巨额赤字,但美债的三大买家美联储、美国银行以及外国投资者却在纷纷减持,抛售压力加剧了利率大幅陡升。

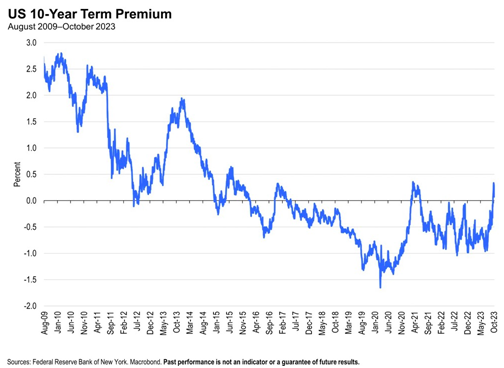

值得注意的是,近期期限溢价的增加或是当前美债收益率上行的最关键因素,而国债供需动态的变化则为影响期限溢价的要素之一。根据纽约联储的测算,从名义国债收益率中减去实际中性利率和通胀预期便能得出期限溢价。数据显示,自7月以来,期限溢价显著上升,10年期美国国债收益率从7月第三周的3.75%升至最近的5%左右。在今年7月之前,短期未来利率预期是美债收益率上行的最重要驱动力。但自7月之后,期限溢价的上升推动了最近债券收益率的飙升,也表明投资者为承担持有长期债券的风险而要求的额外收益率。期限溢价不断增加反映了市场对美国财政继续扩张的担忧。美国四季度仍面临长久期国债的供给高峰,根据财政部公布的季度再融资计划,四季度计划国债净融资额为8520亿美元,其中中长期国债(2年及以上)净融资额为3385.5亿美元,高于三季度的1779.7亿美元。特别是,11月为10年、20年、30年国债的季节性发行高峰。在未来12个月内预计将有约7.6万亿美元的低利率债务到期,届时财政部将不可避免地继续发行巨量债券。

长债发行放量叠加美联储缩表,导致当前市场对于美债供需失衡的风险十分敏感,这也解释了10年期及以上美债利率较2年期更快攀升的现象。目前国会通过了45天的临时拨款法案,但11月中旬,两党将再次对新财年的拨款法案进行投票审议,美国政府治理恶化、高额赤字和债务问题或再度发酵。短期内市场对美国或将面临“赤字—举债—高额利息—赤字恶化“的恶性循环的担忧加剧,这可能增加市场对长期国债的溢价要求。

图1近期长端美债收益率再度上行且幅度大于短端

资料来源:wind,瑞达期货研究院

图2 10年美债实际利率上升

资料来源:wind,瑞达期货研究院

图3 10年美债与2年美债利差倒挂深度减弱

资料来源:wind,瑞达期货研究院

图4 美国十年期国债期限溢价

资料来源:纽约联储,瑞达期货研究院

经济或多放缓,估值相对承压:

10年期美国国债收益率长久以来都饱受市场关注,其作为无风险利率也同样影响着各类资产的估值。当10年期美债收益率上升时,市场上各类借贷成本多将随之提高,如房屋贷款利率及汽车贷款对其反应便相较明显。对利率较为敏感的房地产市场在本次加息周期便已显著承压,购房借贷成本的上涨也进一步降低了民众购房需求,整体地产业相关指数表现低迷。除地产市场外,从近期美国CPI数据中持续下滑的新车及二手车价格也反映了借贷成本升高对居民消费需求的影响。

除地产及消费相关借贷成本上涨外,企业借贷成本往往也将随着10年期国债收益率上涨。从历史数据来看,企业债收益率走势往往与10年期国债收益率呈现正相关关系,而评级较低的企业债受其自身风险溢价较高的影响在此期间波动则更为明显。较高的企业债收益率进而抬升了新发行债券的票面利率,较高的利息支出也使得企业融资成本升高,进而压低了企业的利润空间。

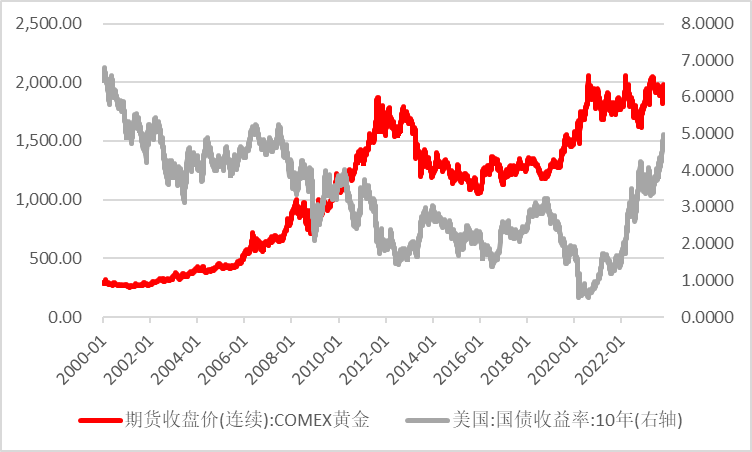

大类资产方面,10年期美国国债收益率同样也被多数投资者作为资产定价中衡量无风险利率的标准之一,较高的10年期美国国债收益率往往将增加估值中分母端的压力。从历史数据来看,在10年期美债收益率上涨的情况下以新兴市场为主的权益资产往往承压下行,而在收益率攀升过快的情况下发达国家相关权益资产也多将出现风险偏好再平衡的状况。而除权益资产外,与美国国债具有相似避险属性的黄金价格则受其作为无息资产特性的影响往往在长端国债收益率上行时相对承压。

往后看,当前10年期美国国债收益率在市场预期推动下或已处于相对高位,但较为强势的美国经济增速以及财政融资需求等不确定性因素或在未来进一步推高期限溢价使10年期美债收益率再次上涨。若年末美国经济尚未出现显著放缓且财政需求不减,10年期美债收益率持续上升或进一步使新兴市场权益资产估值承压,整体或将逐步压低风险较高的权益资产价格。黄金短期内在地缘冲突影响下避险需求激增使其价格得到一定支撑,但从中长期来看,长端国债收益率的上涨必然将增加黄金的持有成本,黄金价格于高位震荡的趋势或难以长久维持。

图5 美国地产市场景气在10年期国债收益率较高的情况下往往相对低迷

资料来源:wind,瑞达期货研究院

图6 10年期美债收益率的上升或增加企业借贷成本

图7较高的10年期美债收益率不利权益资产上涨

资料来源:wind,瑞达期货研究院

图8 10年期美债收益率上涨或增加黄金持有成本

资料来源:wind,瑞达期货研究院

研究员:

许方莉 期货从业资格号F3073708

期货投资咨询从业证书号Z0017638

助理研究员:

廖宏斌 期货从业资格号F3082507

王世霖 期货从业资格号F03118150

曾奕蓉 期货从业资格号F03105260

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP