【分析文章】沪铜:美元强势短期或将主导铜价

时间:2023-10-20 09:15浏览次数:7011来源:本站

年内美联储会否再次加息,铜价下跌的趋势能否得以缓解止跌走稳?我们亦将针对这些问题从金融和商品属性两方面进行阐述和分析,仅供参考。

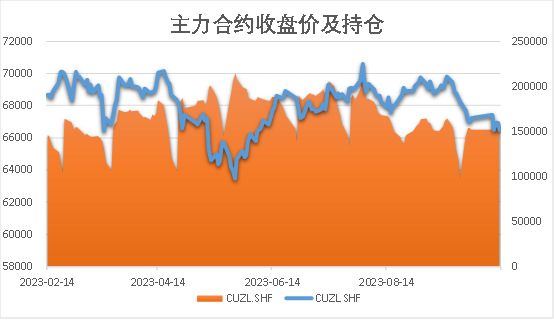

来源:ifind 瑞达期货研究院

我们认为,短期内由于美元指数仍然保持一个高位运行的状态,并且根据美国的通胀数据离联储的既定目标仍有不小距离,因此年内或再有一次加息的可能,致使美元将在一段较长的时期内继续强势。而国内终端消费的发力仍需政策、流动性、消费信心等多方面因素共同发力产生协同作用。目前而言,消费将拉动的需求仍需进一步观测。因此判断,短期内美元的强势或对铜价起到主要影响因素。

金融属性:

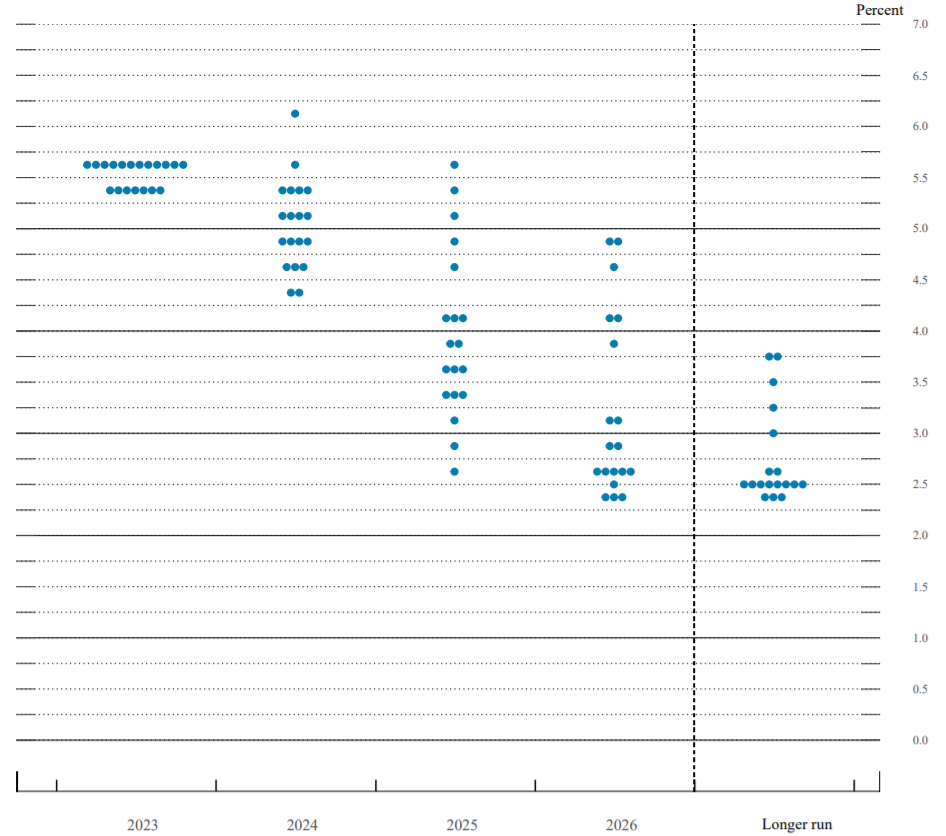

美联储于9月20日如市场预期宣布暂不加息,但从联储主席的会后发言来看,整体的基调是偏鹰的,并且从美联储的经济预测报告来看,在加息点阵图中仍有12位联储官员预期在未来加息25个基点。加之,美联储9月会议纪要显示,央行官员上月一致认为,美国政策应在“一段时间内”保持限制性政策,以持续冷却通胀,同时指出风险已变得更加平衡。这也使市场去相信利率将在未来一段较长的时间内保持高水平运行,美国经济或能实现软着陆,也成为美元持续保持强势的一个支撑因素。

来源:美联储经济预测报告 瑞达期货研究院

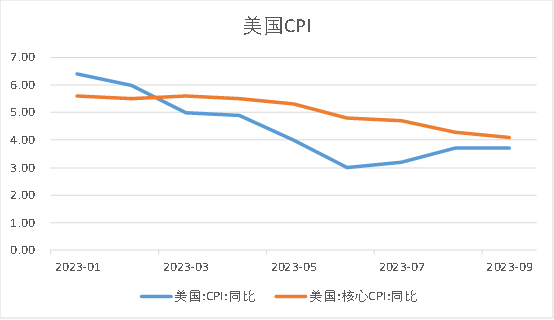

尽管在十一假期及节后一周的期间,美联储官员的讲话态度有所转鸽,但是随之而来的9月CPI数据,同比增长3.7%,增幅高于预期值3.6%,前值为3.7%;美国9月核心CPI同比增长4.1%,增幅创2021年以来的最低,且符合预期,前值为4.3%。数据显示,虽然美国通胀较高点已回落了许多,但是距离2%的目标水平仍任重而道远,这或促使美联储在更长时间内保持高利率水平,美元指数继续保持震荡偏强态势。

来源:Wind 瑞达期货研究院

综合来看,尽管联储官员态度从偏鹰有所转鸽,但如若没有实际经济数据的有效支撑,态度依然有转回的可能。根据现有公布的数据来看,其对通胀的控制似乎并不尽如人意(CPI超预期,PCE数据仍待公布,其也将成为在11月议息会议的一个重要参考)。因此,我们认为在年内仍会有一次加息的可能,若最终美联储选择加息,美元的强势地位或将进一步巩固,并且较长期限内保持一个高位的运行,对于铜价来说是一个不利的因素,使其上涨空间受限,甚至是承压。

商品属性:

1.库存方面

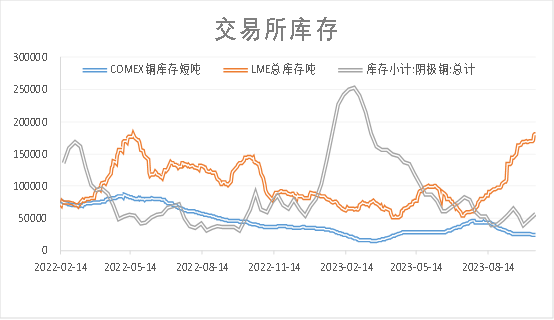

从全球三大主要库存数据来看,截止2023年10月13日。LME铜总库存为180900吨,月环比增长26.15%;COMEX铜库存为24209短吨,月环比减少8.09;SHFE铜库存为56894吨,月环比减少12.69%。能较明显看出,全球主要库存尤其是LME铜呈现一个库存快速累积的状态,纽铜和沪铜呈现不同程度的去库情况,两者库存水平保持在一个相对偏低的位置。由于铜被广泛应用于电力、电子、交通设备、机械制造、建筑工业、国防工业、医学、有机化学等行业。而这些应用领域在一定程度上影响着国家的经济景气程度,我们也可以从各个国家地区PMI数据的值上找到相互印证的身影。从经济恢复的角度中国的PMI值(50.2)和美国的PMI值(49)呈现一个接近甚至是小幅超过荣枯线的水平。因此经济的复苏,在一定程度上也能增加对铜的使用,从消费方面拉动需求,反映在库存上则呈现一个相对低的库存水平。我们认为,各国经济的复苏程度在一定程度上也能对铜价形成支撑,观察库存水平和反映经济景气度的PMI值也能发现,中国和美国的经济恢复程度较好,预计未来在经济恢复的方面,我国有更为迫切的恢复需求,因此在铜的消费和铜价的支撑上,我国可能会更为积极一些。

来源:ifind 瑞达期货研究院

2.供给方面—精铜产能释放,表观消费上涨

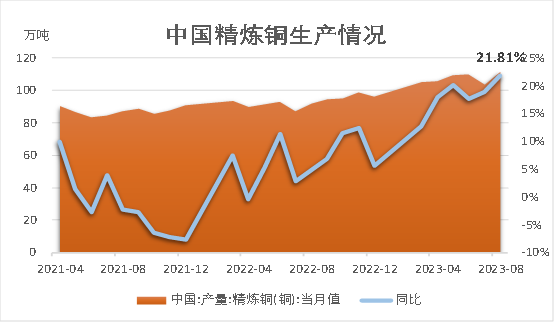

据国家统计局数据,截至2023年8月,当月精炼铜产量达到至2021年以来峰值,为111.7万吨,较7月增加8.3万吨,增幅8.03%,同比增幅21.81%。2023年1-8月累计生产精炼铜为840.8万吨,较1-7月上涨14.82%,同比上涨13.3%。

图表来源:WIND 瑞达期货研究院

据国家统计局数据,截至2023年8月,精炼铜当月产量为111.7万吨,较7月增加8.3万吨,增幅8.03%,同比增幅21.81%。据海关总署统计,2023年1-8月份累计进口2300853.09吨,同比降幅达9.64%,环比增幅17.42%。精炼铜进口量较去年同期有所下降,结合上游铜矿的进口激增来看,由于TC粗加工费用的下调,进口或更依赖于引进铜精矿进行精铜冶炼,而减缓直接进口精炼铜进行生产。

图表来源:WIND 瑞达期货研究院

3.终端需求方面—四季度或将发力成为亮点

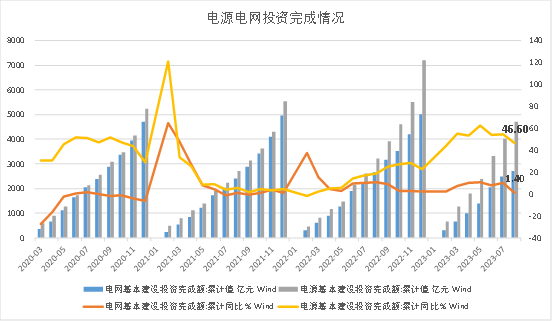

电力系统的建设对精炼铜的消费在我国铜消耗重占有大部分比重,据2021年统计,电力系统的铜消费量约占我国总消费量的27%,其主要为铜杆材的使用,在电缆的布设方面。截至2023年8月,电源、电网投资完成累计额同比46.6%、1.4%。依据国家能源局组织发布《新型电力系统发展蓝皮书》按照党中央提出的新时代“两步走”战略安排,锚定“30、60”战略目标。《蓝皮书》发布后,国家电网董事长辛保安随后表示,2023年国家电网将加大投资,发挥投资对经济社会的拉动作用,电网投资将超过5200亿元,再创历史新高,同比增长约4%。根据8月公布数据来看,电网投资完成额为2705亿元,若要按计划完成预定目标,后续仍有很大概率加速投资,在终端上提振铜材的需求。国内电力工程投资情况。2022年,全国主要电力企业完成投资12470亿元,同比增长15.6%。全国电源工程建设投资7464亿元,同比增长27.2%。全国电网工程建设投资5006亿元,同比增长1.8%。截止2023年8月电源工厂完成额为4703亿元,已达2022年全年的53.76%。按照《蓝皮书》后国家电网公布的2023年目标,预计四季度电源、电网工程建设或将加速发展,以完成相应的全年目标,对铜材的需求也将得以提振。

图表来源:WIND、瑞达期货研究院

据2021年统计,家用电器对精炼铜的消费在我国铜消耗比重约为15.2%,其主要以铜棒材的使用,主要应用领域为空调管、冰箱管等。据国家统计局数据,截至2023年8月,洗衣机、空调、电冰箱、冷柜、彩电当月生产值同比40.9%、5.9%、20.8%、20.5%、-5.2%。整体来看除彩电外其余主要家电皆处于同比去年接有增长。根据商务部新闻发言人何亚东表示,步入四季度,商务部将按照“消费提振年”的总体要求,多措并举,推动消费持续恢复扩大。加快推动促进汽车、家居、电子产品消费以及近日出台的推动汽车后市场高质量发展等各个措施落地见效,更好发挥消费对经济增长的基础性作用。长假后也将逐步迎来互联网“双十一”的消费节点,在各个电商平台的发力推广下,或为以家电为代表的包括汽车、电子产品等消费品带来一波冲量的机会,从而从终端应用拉动铜的需求,为铜价提供一定支撑。

图表来源:WIND、瑞达期货研究院

展望

我们认为,从金融属性考虑,美联储年内或还有一次加息,年内美元仍将保持一个较为强势的状态于高位运行,铜价或将承压。从商品属性考虑,铜的表观消费量是呈现一个增长的态势,虽然进口数据略有下滑,但由于产能的释放国内产量相对较多,整体的供给是相对充足的;终端消费,在电源、电网的投资建设上,由于《蓝皮书》目标的提出及8月相应的完成度略多于一半,若要完成2023年既定目标,四季度的建设进度或将加速。加之,长假后也将逐步迎来互联网“双十一”的消费节点,在各个电商平台的发力推广下,或为以家电为代表的包括汽车、电子产品等消费品带来一波冲量的机会,从而从终端应用拉动对铜的需求,为铜价提供一定支撑。综合来看,短期内由于美元指数仍然保持一个高位运行的状态,并且根据美国的通胀数据离联储的既定目标仍有不小距离,因此年内或再有一次加息的可能,致使美元将在一段较长的时期内继续强势。而国内终端消费的发力仍需政策、流动性、消费信心等多方面因素共同发力产生协同作用。目前而言,消费将拉动的需求仍需进一步观测。因此判断,短期内美元的强势或对铜价起到主要影响。

研究员:

蔡跃辉 期货从业资格号F0251444

期货投资咨询从业证书号Z0013101

助理研究员:

李秋荣 期货从业资格号F03101823

王凯慧 期货从业资格号F03100511

免责声明:本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

手机登录请点击此处下载期货云开户APP

客服热线:4008-8787-66

客服热线:4008-8787-66

扫码下载瑞达期货APP

扫码下载瑞达期货APP