-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2023-10-19 09:20浏览次数:7065来源:本站

事件:

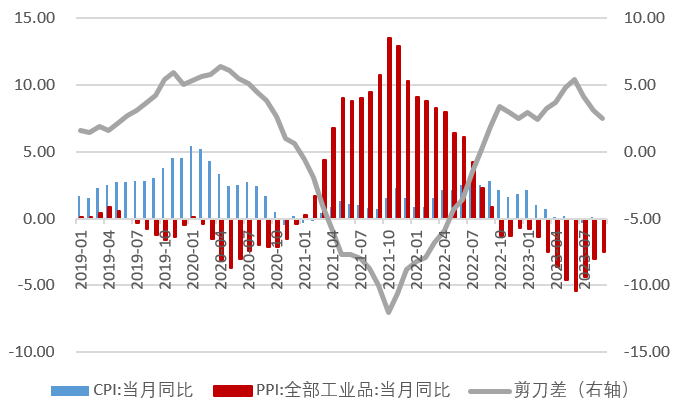

国家统计局10月13日公布的数据显示,9月CPI同比持平,前值0.1%,预期0.2;环比上升0.2%。扣除食品和能源价格后的核心CPI同比上升0.8%,与上月持平。9月PPI同比下降2.5%,同比降幅缩窄0.5个百分点;环比上涨0.4%。

观点:

节前食品供应充足,价格总体回落。未来一段时间,在不出现重大疫情的情况下,到明年上半年生猪供应仍或维持充裕局面,预计生猪的价格维持震荡的概率较大。核心CPI低位企稳,或在短期内维持。暑期结束出行减少,整体服务业景气度小幅回落。往后看,双节提振下服务业消费需求恢复,CPI或好转。

高基数效应延续走弱叠加和国内部分上游工业品价格走高,9月份PPI延续底部运行态势。需要注意的是,生产、生活资料同比价格走势分化,或表明国内需求端仍偏弱运行,且与当前低通胀环境互相印证。随着去年高基数效应进一步回落,后续PPI同比降幅或将持续收窄并且有望筑底回升。

从政策端出发,上一次CPI、PPI双双负增后,国常会再次将稳经济作为主要议题,要求做好“一揽子政策”。近期,多部门明确要发力稳增长、促消费,多次强调“扩大内需”的重要性,后续静待政策效果显现。

一、猪价拖累食品,通胀低位运行

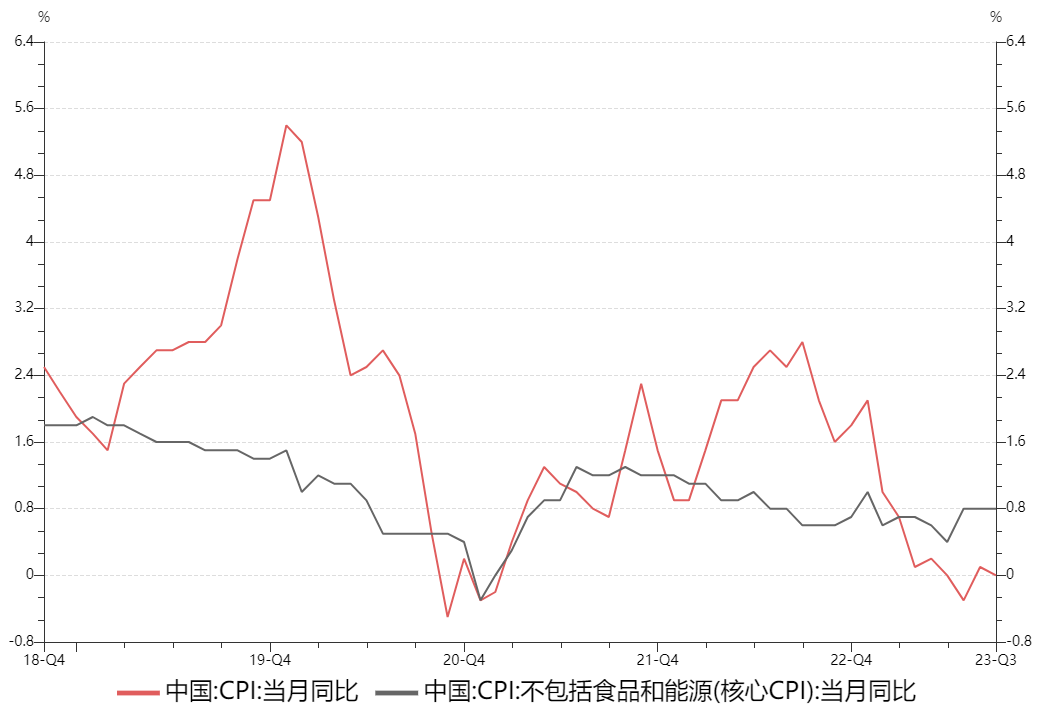

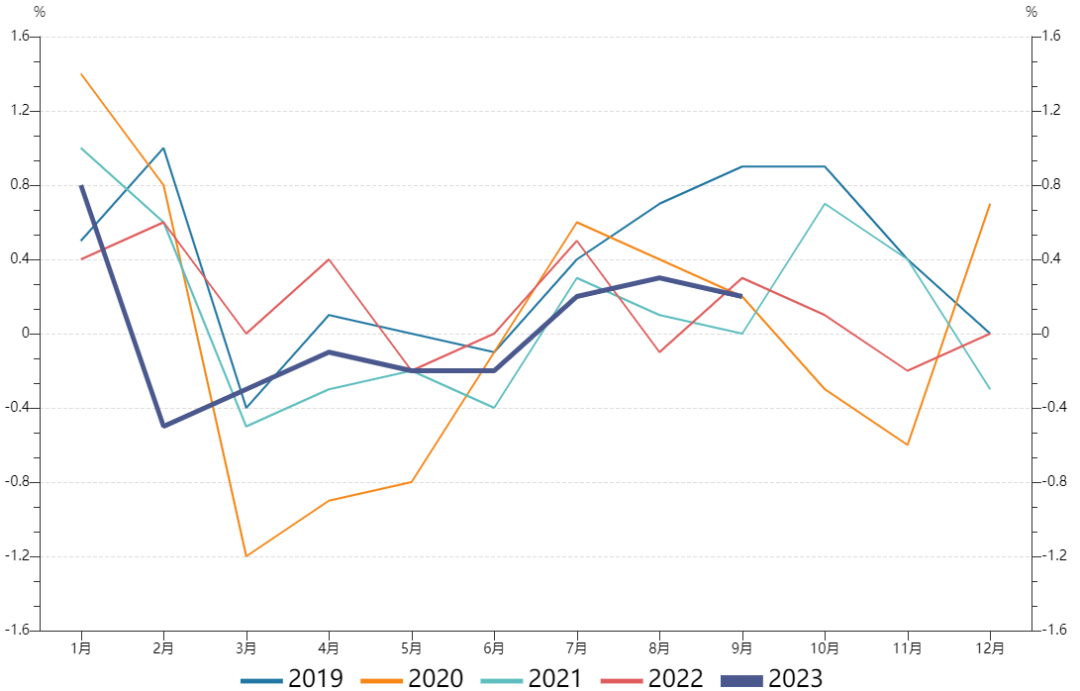

9月CPI环比上升0.2%,涨幅收窄,主要受食品项支撑减弱、暑期涨幅略低于历史同期平均水平带影响。从剔除食品和能源后的核心CPI来看,同比上升0.8%,与上月持平,说明居民消费需求修复依旧缓慢。随着扩内需政策逐步落地生效,国内需求对生产端的带动效应料逐步增强,核心CPI或将能够扭转低位运行态势。

图 1核心物价与上月持平

资料来源:Wind,瑞达期货研究所

图 2 CPI环比缓慢修复

资料来源:Wind,瑞达期货研究所

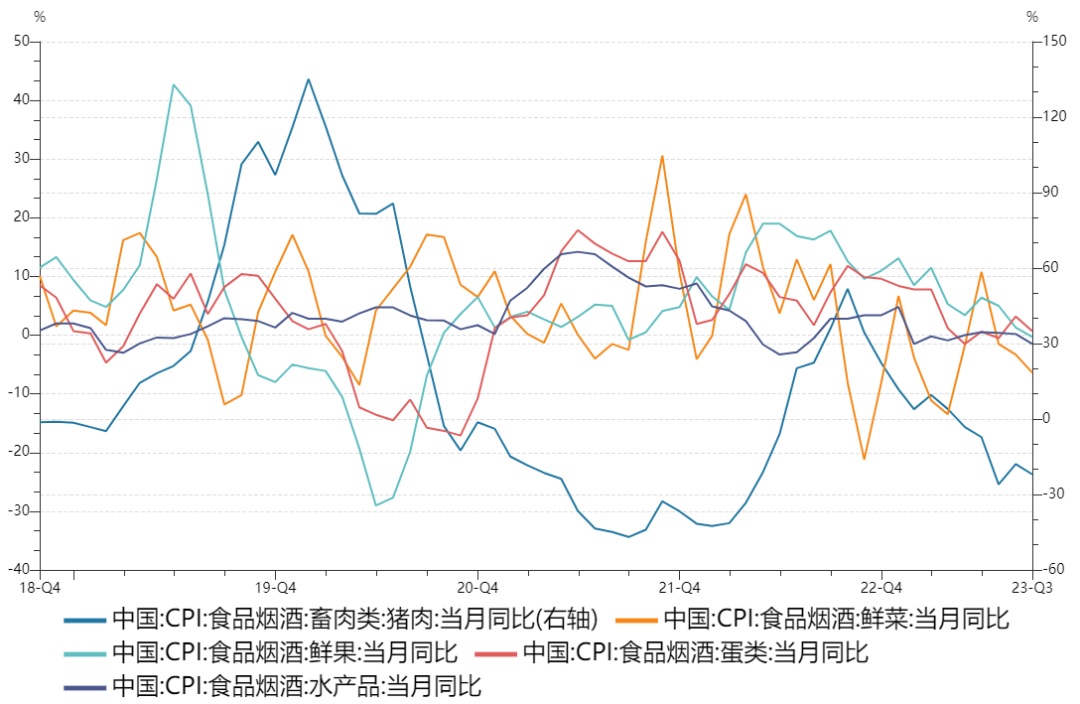

具体来看,9月食品价格下降3.2%,降幅扩大1.5%;环比涨0.3%,不及往年水平。

猪肉价格环比上涨0.2%,同比下跌22.0%,降幅比上月扩大4.1个百分点。从供应端来看,生猪去产能的节奏依然偏慢,随着猪价全面回归成本线以上,规模场资金压力缓解,基本无主动去产能意愿,导致下半年生猪的供应压力总体依然较大。从需求来看,随着节日的到来,屠宰开工有所恢复,不过总体白条走货依然不畅。一方面,是市场消费动力不强,另外一方面,随着假期,学校工厂也面临放假,部分也抵消了猪肉的消费。而从政策面的预期上面来看,表现较为悲观,预计后续生猪价格震荡的概率较大。

图 3 食品价格总体弱运行

资料来源:Wind,瑞达期货研究所

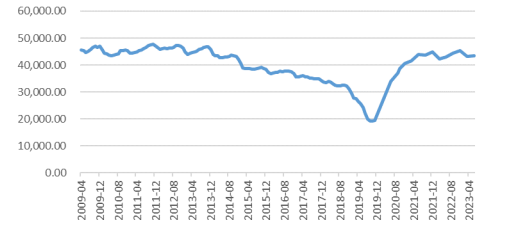

图 4 生猪存栏量(万头)

资料来源:同花顺,瑞达期货研究所

开学季叠加双节临近,消费需求有所增加,鲜菜和鸡蛋价格分别上涨3.3%和3.2%。应季果蔬大量上市,鲜果和鲜菜价格均有不同幅度下降。其余食品市场供应较为充足,涨幅略低于历史同期平均水平。接下来,食品需求或维持低位趋势,在需求端未有明显刺激政策的背景下持续承压。

图 5蔬菜价格季节性表现(中国寿光指数)

资料来源:Wind,瑞达期货研究所

而非食品项价格在原油与服务业价格此消彼长下,与上月持平。具体来看,受国际油价上行影响,国内汽油价格上涨2.4%;暑期结束出行减少,飞机票、宾馆住宿和旅游价格分别下降12.6%、5.5%和3.4%。核心CPI同比增速与上月持平,或低位企稳一段时间。

10月7日,哈马斯组织于加沙地带对以色列发动袭击,以色列当局宣称进入战争状态。本轮巴以冲突持续发酵,已致双方超4200人死亡,或还将加剧。市场担忧公开支持巴勒斯坦的伊朗将进行原油减产,外加沙特与俄罗斯持续减产仍在进行,原油价格再次脉冲式跳涨。即便本次地缘冲突未出现显著升级,但美国所期望于近期促成的沙以外交计划必然将受到耽误;而伊朗作为本次局势中较大的不确定因素或使市场对原油定价增加额外风险溢价,整体原油价格在未来或得到一定支撑。

图 6 原油价格持续走高

资料来源:Wind,瑞达期货研究所

总体来看,本月CPI同比在基数影响下低位运行,食品涨幅略低于历史同期平均水平,生猪为本月拖累项。短期内,市场供过于求的态势仍在持续,叠加复杂的国际环境,内外需对市场价格的拉动或将相对有限,预期CPI同比涨幅阶段性低位运行未来或还会持续。此外,需要持续关注巴以冲突对原油价格的影响。

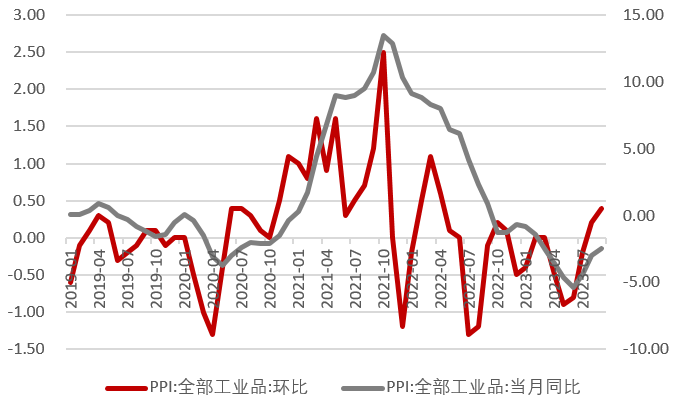

二、PPI同比延续回升趋势,生产和生活资料价格分化

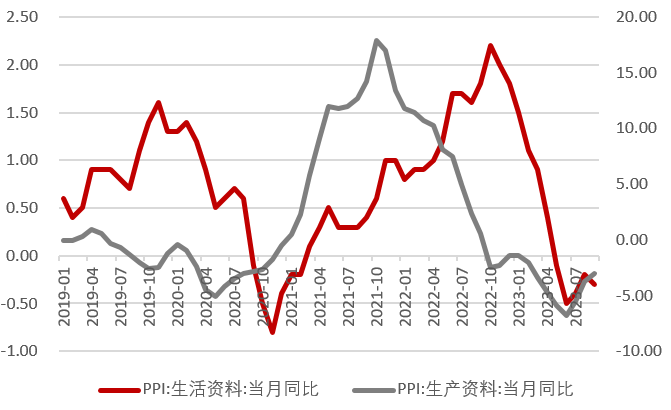

9月份PPI同比下降2.5%,降幅比上月收窄0.5个百分点。从环比看,9月PPI较上月涨幅扩大0.2个百分点至0.4%。9月PPI同比连续三个月保持降幅收敛趋势,同时环比继续回升,或主要是受去年高基数走低和部分行业需求回暖等因素推动,进一步验证当前为PPI底部的可能性较高。值得注意的是,当月生产、生活资料同比价格走势分化,生产资料价格同比降幅收敛0.7个百分点至-3.0%,而生活资料价格同比降幅扩大0.1个百分点至-0.3%;在环比上,生产资料和生活资料价格走势分化程度有所减弱,9月份生产资料受国际原油以及国内部分工业品价格上行带动,环比涨幅较上月扩大0.2个百分点至0.3%,而生活资料环比涨幅与上月持平至0.1%,或表明国内需求端仍偏弱运行,且与当前低通胀环境互相印证。

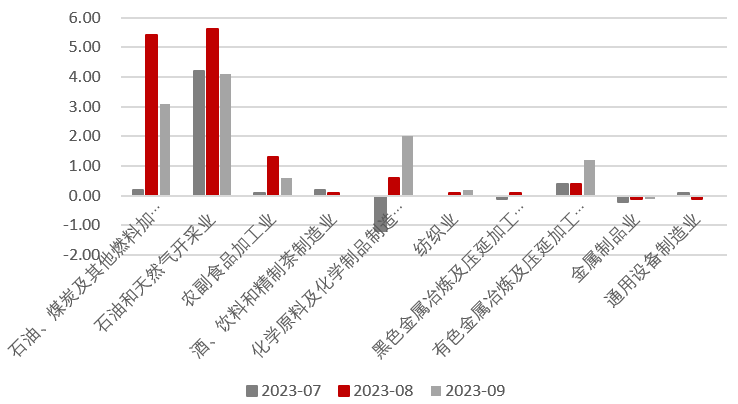

从上下游主要工业品及行业价格来看,9月份大多数上游以及中下游行业环比继续改善。上游方面,石油和煤炭价格或将成为下半年推动PPI回升的主要因素。国际原油价格继续上行,带动国内石油和天然气开采业价格上涨4.1%,石油煤炭及其他燃料加工业价格上涨3.1%。OPEC+等国加码减产协议延至2024年底,美联储货币紧缩政策叠加地缘政治担忧,原油及石油供给或维持偏紧。而随着秋冬到来,煤炭的下游需求或将逐渐恢复,产能过剩问题逐步缓解,煤炭价格或将有所回升。中下游方面,市场预期升温带来的备货需求增加,工业品价格或受益于需求的边际改善,推动有色金属冶炼和压延加工业、煤炭开采和洗选业价格分别环比上涨1.2%和1.1%,化学原料及化学制品制造业、纺织业分别较上月上涨1.4个百分点和0.1哥百分点至2.0%和0.2%,而黑色金属冶炼及压延加工业、通用设备制造业价格持平。此外,代表国内消费需求的农副食品加工业和酒水饮料分别较上个月下降0.7和0.1个百分点至0.6%和持平,居民消费需求修复仍偏缓。

往后看,短期国际原油价格在地缘政治冲突、美联储货币政策等因素影响下或呈震荡上行走势,同时国内生产逐步恢复,煤炭价格或呈季节性上升趋势,且去年同期基数走低,预计后续PPI同比或将趋稳并且有望筑底回升,但海外扰动因素较多且需求恢复偏缓,年底内增速回正的难度或较大。后续需密切关注国内四季度宏观政策、工业品库存周期和海外需求变化等因素对生产端可能产生的共振影响。

图 7 PPI同比降幅连续三个月收窄

资料来源:Wind,瑞达期货研究所

图 8 生活和生产资料价格分化

资料来源:Wind,瑞达期货研究所

图 9 生产、生活资料负剪刀差延续收窄

资料来源:Wind,瑞达期货研究所

图 10 PPI分行业环比

资料来源:Wind,瑞达期货研究所

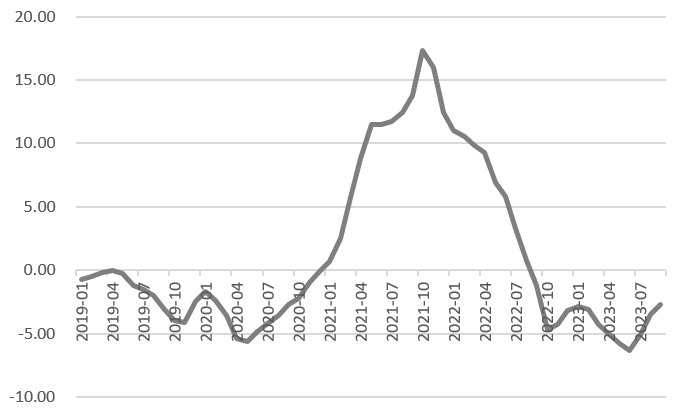

图 11 CPI、PPI剪刀差延续回落

资料来源:Wind,瑞达期货研究所

研究员:许方莉

期货从业资格号F3073708

期货投资咨询从业证书号Z0017638

助理研究员:

廖宏斌 期货从业资格号F3082507

王世霖 期货从业资格号F03118150

曾奕蓉 期货从业资格号F03105260

免责声明:本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP