-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2023-10-11 09:32浏览次数:8184来源:本站

本文回顾了2000年以来中国的七轮库存周期,以工业企业产成品存货增速和工业企业营业收入为主要指标划分库存周期,描绘所处阶段的供需格局变化并结合美林时钟划分的四阶段快速定位当前的经济周期所处位置。此外,以库存与工业增加值、GDP以及PPI价格指数等指标的关系作为预期库存周期走势的重要依据,为库存周期的拐点到来时点提供参考。最后梳理历史库存周期的运行与债市表现,并分析当前经济复苏的需求走向和货币政策变化,为后续债市的配置提供一些思路。

一、库存周期历史趋势

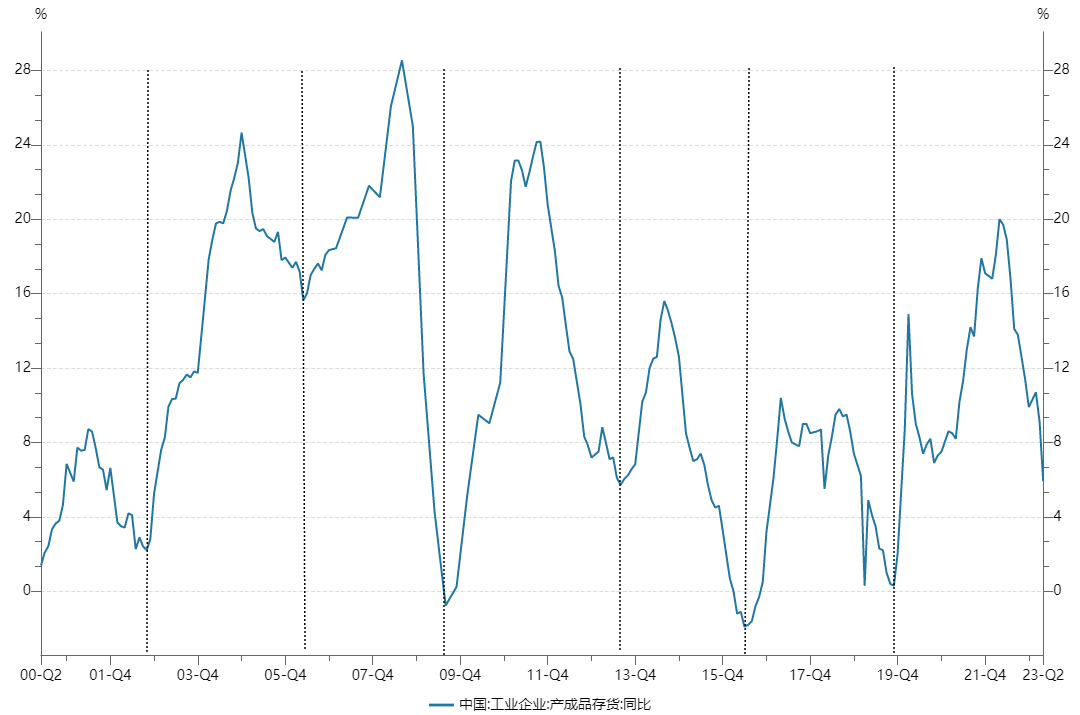

库存周期又称基钦周期,是经济周期中的短周期,表现为工业企业产成品库存的平均持续 40 个月的周期性波动。以中国工业企业产成品存货增速为主要指标对库存周期进行划分,并以其增速上行和下行作为一轮完整周期。2000年5月作为我国该指标有数据统计的第一个库存周期起点至今,我国共经历7轮大的库存周期,分别为:2000-2002、2002-2006、2006-2009、2009-2013、2013-2016、、2016-2019、2019-至今,时间长度分别为:29 个月、43 个月、39 个月、48 个月、34 个月、41个月、44个月,一次库存周期平均持续 39.7个月,平均每轮库存周期持续时间为3.3年左右。在前5轮中表现出周期性较为明显,而在本轮以及前一轮库存周期由于受到2016年供给侧改革和2020年疫情扰动等非周期因素影响,库存周期的生产与需求端波动较为频繁。

图表1:2000年以来中国七轮库存周期

资料来源:Wind

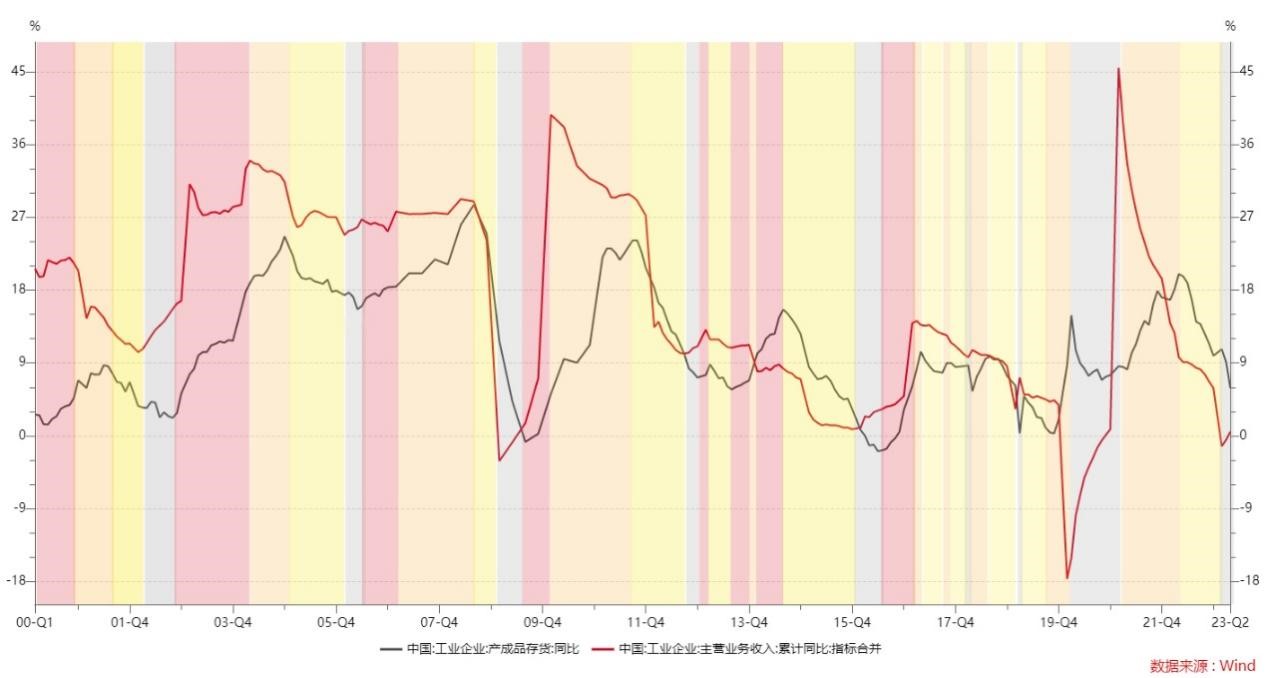

值得注意的是,经济需求决定了库存周期。在加入需求端的工业企业营业收入指标后,库存周期可以分为主动补库存、被动补库存、主动去库存、被动去库存,并分别对应美林时钟中的经济周期四个阶段:过热期、滞涨期、衰退期、复苏期,库存周期与美林时钟的四个阶段有较高匹配度,两者结合来看可以较为简单的回顾以及定位经济周期所处位置。

总的来说,宏观层面的经济周期轮动会推动社会供需格局变化,而微观经济主体的供需关系变化会驱动库存周期,并且库存周期会反作用于经济运行,两者相互作用共同驱动货币政策调整,从而触发流动性周期性变化,流动性对债市的影响较为显著,因此预期库存周期不同阶段切换或对债市的趋势性拐点有一定指引意义。

图表2:七轮库存周期中的四阶段

资料来源:Wind

注1:由于数据限制,指标工业企业主营业务收入累计同比由工业企业主营业务收入累计同比(2000-2016年)和工业企业营业收入累计同比(2017-至今)两个指标合并而成。

注2:红色区域-主动补库存阶段,橙色区域-被动补库存阶段,黄色区域-主动去库存阶段,灰色区域-被动去库存阶段。

图表3:美林时钟与库存周期高度匹配

资料来源:Wind

在本轮库存周期中,从库存和营业收入的关系来看,去年4月以来的主动去库存阶段在今年4月呈现加速趋势,工业企业产成品存货同比由去年4月20.0%下降14.1个百分点至今年4月的5.9%,同时工业企业营业收入累计同比拐点初现,从今年2月的底部-1.3%保持两个月回升态势至4月的0.5%,或将意味着当前正逐步从主动去库存走向被动去库存阶段。

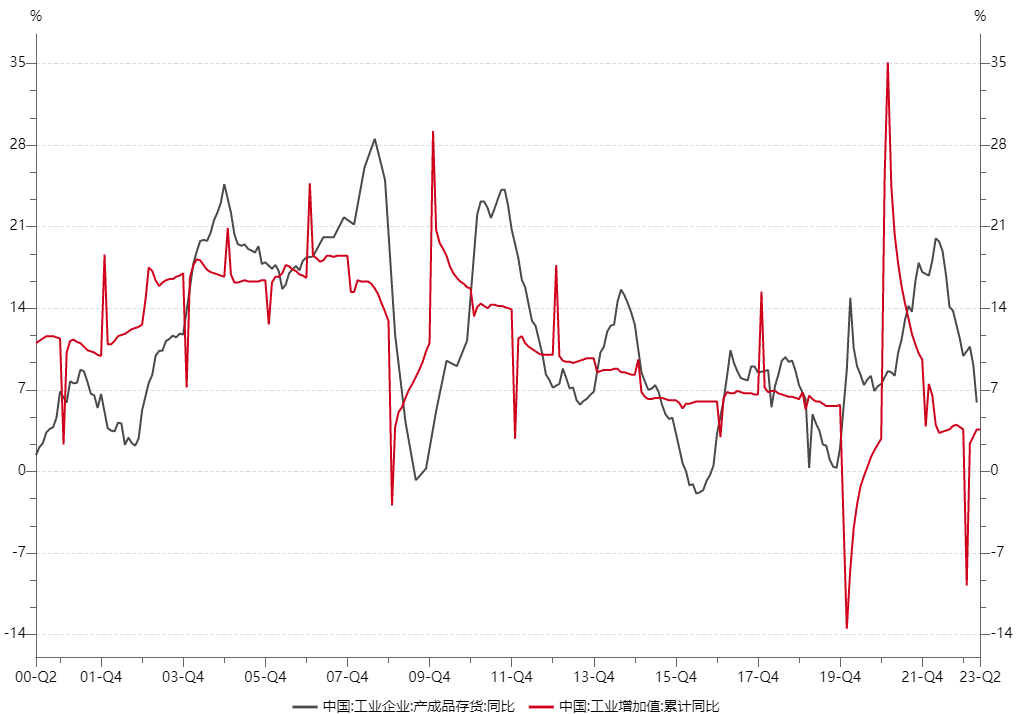

此外,从库存与工业增加值以及库存与GDP的关系中可以发现,库存周期与工业周期和GDP周期均有较高相关性。在库存周期上行阶段,GDP和工业增加值基本同步回升,即补库存阶段一般对应经济增长,而库存周期下行阶段则相反,即去库存阶段对应经济衰退。

图表4:库存与工业增加值的关系

资料来源:Wind

图表5:库存与GDP的关系

资料来源:Wind

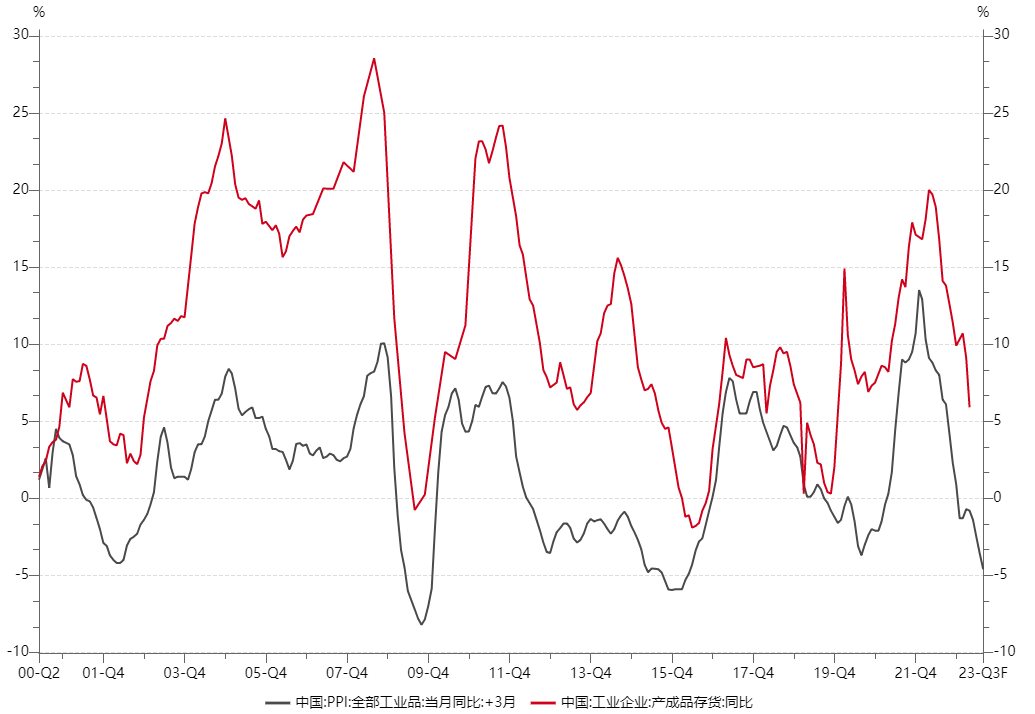

图表6:PPI对库存周期领先约三个月

资料来源:Wind

PPI价格指数一定程度上表明供需的强弱关系,是对库存周期具有一定前瞻性的指标。自今年2月以来PPI同比开始加速下行至5月的-4.6%,并且根据万得一致预测,6-7月PPI同比增速降幅将不会进一步扩大且8月后PPI同比增速将回升至-2%以内,PPI或将在三季度左右筑底回升。从历史走势数据分析来看,除2003和2016年以外,其余时间PPI触底拐点均领先于工业企业产成品库存同比1至3个月。因此,PPI指标或指向库存周期或将在三季度至四季度左右见底。

图表7:实际库存周期略滞后于名义库存周期

资料来源:Wind

事实上,剔除价格因素的工业企业产成品存货同比为实际库存周期,仍保持较快增长。从历史数据来看,实际库存周期走势与名义库存周期走势基本保持一致,但略滞后于名义库存周期,分别在2009、2016和2021年滞后5-10个月。最近一次的库存见底周期在2021年5月,疫情因素下生产端和需求端都受到一定扰动,实际库存周期滞后于名义库存周期10个月左右。而本轮库存周期在2022年10月见顶回落,滞后于名义库存周期6个月左右,结合名义库存周期的走势,实际库存周期或将在今年四季度或明年一季度左右触底。

二、库存周期的运行与债市表现

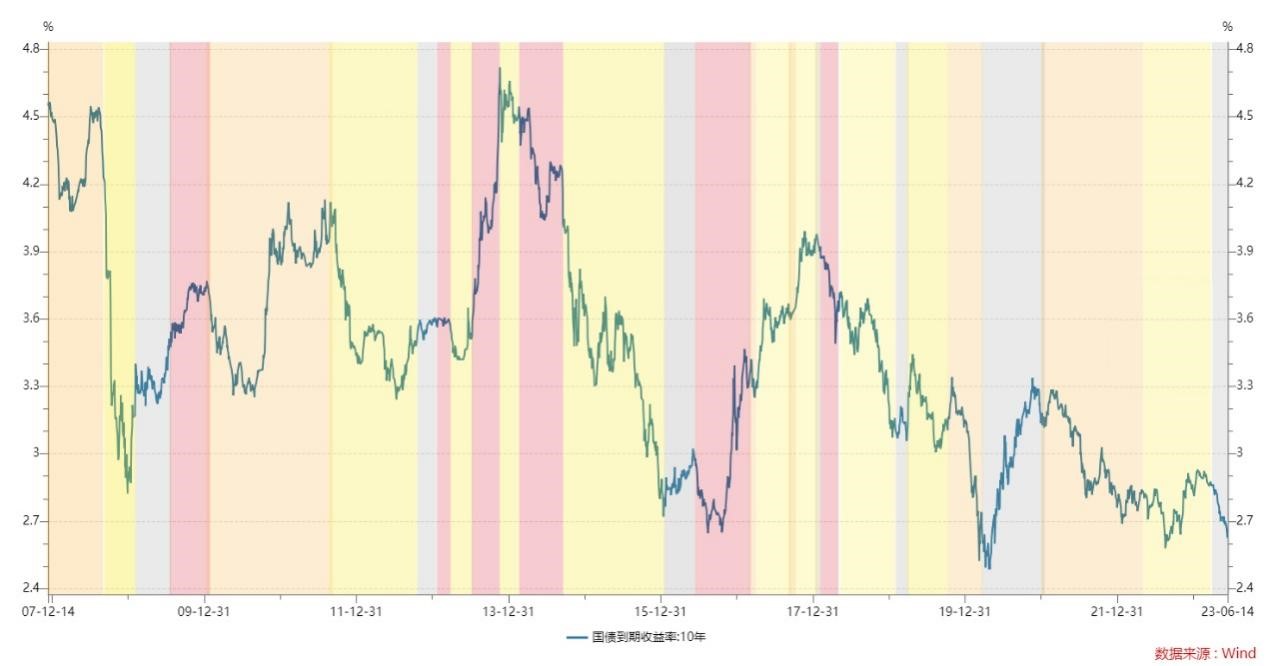

以十年期国债收益率作为观察债市走势的指标,从2000年以来的七轮库存周期对债券投资的影响来看,库存周期无法预测债市的牛熊拐点,但是通常在被动去库存和主动补库存债市表现为熊市,在被动补库存和主动去库存阶段债市表现为牛市,主要的原因是库存周期与经济增长周期高度相关且库存周期往往滞后于经济增长周期,而资本市场的敏感性导致债市往往领先于经济周期。从历史数据来看,十年期国债收益率的底部拐点大约领先库存周期上行趋势的起点10个月左右的时间,且在库存周期上行开始后十年期国债利率仍会继续趋势性抬升。但是值得注意的是,2020年全球经济在疫情因素扰动下,生产端和需求端都受到显著影响,且需求大幅减弱,被动去库存的下一阶段从按历史推演的主动补库存转成实际中的被动补库存。这种转变也在债市中体现,十年期国债收益率在2020年4月触底后回升至2020年12月的3.3%位置,但本应继续回调的十年期国债收益率从该位置大幅走低,并在2022年显著走牛,2022年8月一度触及2.605%的低点。

图表8: 库存周期与债市走势

资料来源:Wind

注1:红色区域-主动补库存阶段,橙色区域-被动补库存阶段,黄色区域-主动去库存阶段,灰色区域-被动去库存阶段。

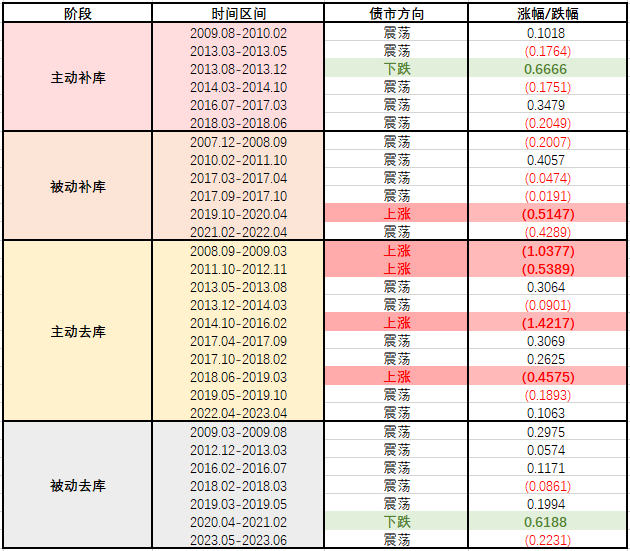

图表9: 库存周期四阶段下的债市表现

资料来源:Wind

当在库存周期迎来底部拐点后,库存增速触底回升后,短期内将进入企业不断主动补库存和经济增长态势持续向好的正向反馈阶段,在库存周期见顶之前,宏观经济基本面处于改善状态。而债券市场走熊的起点往往伴随着宏观经济复苏和货币政策收紧,且资本市场往往提前反应这一预期,债市收益率或将在此阶段迎来趋势性上行的确定性较高。因此,在被动去库存和主动补库存阶段债市通常表现偏弱。当库存周期见顶回落后,经济通常正面临边际下行或已逐渐进入衰退阶段,企业融资需求持续减弱,货币政策逐渐宽松,债券收益率开始走牛或打开进一步下行空间。因此,在被动补库存和主动去库存阶段债市通常表现偏强。

三、展望未来

当前我国库存周期正处于主动去库存逐渐走向被动去库存过程之中,从历史平均库存周期长度和对经济复苏的需求走向的判断来看,补库存和去库存阶段一般持续3-6个月,此轮库存周期底部拐点或将在三季度至四季度左右出现。而结合上半年的经济情况来看,工业企业营业收入同比、PPI同比和环比均未出现显著回暖,被动去库阶段过渡到主动去库存阶段的触底回升过程仍需一定时间。

对债市来说,当前经济偏弱复苏态势,货币政策宽松时间或将延长,实际库存周期的底部拐点或略滞后。三季度库存周期能否触底回升有待观察,若此轮库存周期底部拐点难以在三季度开启,则债市尚不存在大幅回调的风险。此外,根据理论分析和历史经验,在库存周期上行开始后十年期国债利率仍会继续趋势性抬升,且收益率高点会领先于主动补库存阶段的库存周期顶部,十年期国债利率的阶段性高点最早或出现在明年三季度左右。

作者:许方莉

期货从业资格号F3073708

期货投资咨询从业证书号Z0017638

免责声明:本报告中的信息均来源于公开可获得资料,瑞达期货股份有限公司力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为瑞达期货股份有限公司研究院,且不得对本报告进行有悖原意的引用、删节和修改。

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP