-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2023-07-20 08:57浏览次数:10001来源:本站

6月中下旬以来,郑州甲醇期货价格稳步回升,主力合约涨幅一度超过15%。究其原因,一方面,随着迎峰度夏的到来,动力煤低位快速反弹,使得整体煤炭系品种表现较强;同时,海外天然气短缺,也带来了大规模停车预期。另一方面,国内装置重启力度不及预期,伊朗装船速度下降,7月进口量预期下降,甲醇供需预期也有边际改善。

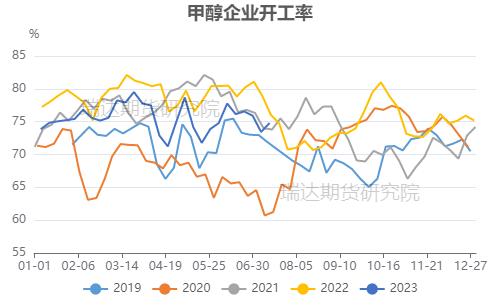

开工率维持偏低,内地供应压力较小

从国内供应来看,上半年国内上游新产能投放较多,不过宝丰能源三期等新装置在投放初期运行并不稳定,久泰等大型煤头装置因故障维持了较长时间的停车状态,加上国内甲醇现金流偏低叠加需求偏弱,国内甲醇装置开工率是始终维持偏低水平。截至7月13日,全国甲醇装置开工率65.4%,其中天然气制甲醇装置开工率17.6%。前期甲醇价格大幅回落,使得西南天然气制甲醇装置利润持续压缩,这导致西南气头装置开工率意愿下行,天然气制甲醇装置开工率回落,同时考虑到今年西南水力发电量仍偏弱,西南地区仍存在限电的可能性。甲醇供应边际较前期有所压缩,短期来看内地供应大幅增量的可能性较小。

来源:隆众资讯 瑞达期货研究院

成本重心仍有下移预期

利润方面,煤制甲醇周度平均利润(根据完全成本折算)为-344.71元/吨,较上周-0.43元/吨,环比-0.12%;煤制甲醇周度平均利润(根据现金流成本折算)为55.71元/吨,较上周+107.71元/吨,环比+207.14%。自6月中旬以来,煤炭下游发电需求进入旺季,煤炭日耗量上升,库存天数降低,价格逐步反弹。截至7月初,不同规格的非电煤价格上涨50—100元/吨不等。虽然煤炭需求在高温支撑下有所回升,北方港口去库明显,但南方港口在进口煤炭冲击下,库存仍然上行,且下游整体库存仍偏高,受制于高库存影响,近期煤炭价格略有回落。按照季节性来看,煤炭消费旺季基本会持续至7月下旬,8-9月煤炭将再次进入供需过剩消费淡季。成本逻辑将持续影响甲醇市场,考虑到煤炭供应偏宽松的大背景,待迎峰度夏过后煤价预计重回弱势,届时成本重心或面临下移预期。

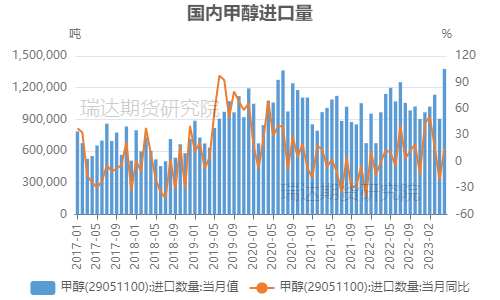

7月甲醇进口存缩减预期,但8月份之后将回归高位

进口方面,今年上半年国内甲醇进口同比增长,并于5—6月进口量达到高位,但6月中东和美洲地区装置运行不稳定,且受到6月上旬因小长约谈判僵持、天气因素等综合影响,伊朗一带整体装船、发船节奏略缓,或对7月到货缩量稍有影响,7月甲醇进口量预计下滑。根据相关资讯机构统计的7月份到港量数据来看,7月进口预计110万吨,相对6月大幅缩减,从进口船报数据来看,7月上旬进口船报678900吨,相对6月上旬预报的924800吨大幅缩减。不过,伊朗装置并未出现超预期检修,伊朗地区ZPC一套停车装置已重启,目前2套全部正常运行。Kaveh周内停车,Marjan、Busher同步高负荷运行。美国Koch已恢复满负荷运行;委内瑞拉装置据悉月初重启,产量暂恢复;文莱、马油装置一切运行正常。海外供给回升,据悉7月初附近伊朗装船/发船逐步恢复中,叠加6月份部分推迟船货、非伊朗到货相对平稳,8月进口预计重回高位。

从港口库存来看,截至7月19日,中国甲醇港口库存总量在86.76万吨,较上周增加0.95万吨。其中,华东地区累库,库存增加1.05万吨;华南地区去库,库存减少0.1万吨。本周甲醇港口库存累库,因非显性库区卸货体量较大以及部分在靠船只仅计入部分货量至本周期内,再加上宁波港因发生事故导致进船速度再度受到影响,因此累库力度不大,目前港口可流通货源大幅增加,港口供应压力仍较大。

来源:海关总署 同花顺 瑞达期货研究院

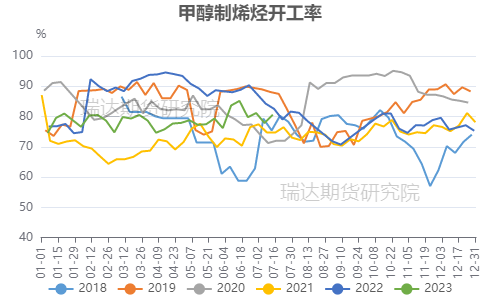

烯烃需求预期增强,关注实际兑现情况

下游需求表现整体不及上游供应。其中,甲醇最大的下游烯烃行业开工大幅低于历史同期,1—6月烯烃产量仅有630万吨,低于去年同期4.38%。截至7月13日,国内MTO装置开工率75.5%,环比回落0.85%。6月中下旬,兴兴装置停车后,沿海烯烃市场主要利空兑现,华东地区的外采烯烃需求处于历史同期低位。7月份市场传闻兴兴大量外采甲醇,盛虹同样采购部分进口船货,以及宝丰三期MTO装置三季度有开车预期,综合导致市场对于MTO需求预期增强,目前消息还未证实,但市场表现已经在反应烯烃需求回升的预期,后续继续关注装置的动态,若兴兴重启消息证实,预计转为供需平衡,后期需要关注实际兑现情况。

数据来源:同花顺 瑞达期货研究院

整体来看,国内装置重启力度不及预期,甲醇供应边际较前期有所压缩,短期来看内地供应大幅增量的可能性较小,而伊朗装船速度下降使得7月进口量预期下降,叠加烯烃需求预期增强,短期供需有所改善。然而,由于伊朗装置并未出现超预期检修,装船/发船逐步恢复中,叠加6月份部分推迟船货、非伊朗到货相对平稳,8月进口预计重回高位。随着国产供应逐步恢复以及进口压力回升,届时若烯烃需求跟进不足,甲醇供需仍存在转弱预期。加上国内外上游有大量新装置待投产,中长期基本面预期仍偏空。

瑞达期货:张昕

资格证号:Z0015602

以上信息仅供参考,不作为入市建议

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP