-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2023-07-18 09:29浏览次数:10413来源:本站

事件:

7月11日,央行公布数据显示,6月社会融资规模增量为4.22万亿元,预期3万亿,前值1.56万亿,同比少增9726亿元;5月新增人民币贷款3.05万亿元,预期2.34万亿,前值1.36万亿元,同比多增2400亿元。广义货币(M2)同比增长12.9%,预期4.4%,前值14.6%,增速比上月末小幅下降1.7个百分点;狭义货币(M1)同比增长3.1%,预期4.4%,前值4.7%,增速比上月末下降1.6个百分点。

点评:

6月社融数据在总量和结构上略超预期,但需求端疲弱的特征仍未改变。从结构上来看,企业端与居民端信贷均有所回暖。企业端中长期贷款增速放缓,但短贷大幅回升,整体上仍为信贷提供主要支撑动力;居民端贷款依旧偏弱,短贷因618及端午假期促消费效应叠加低利率环境小幅上升,中长端则较5月大幅回暖,但仍有较大上行空间。此外,M2增速延续回落,财政存款同比多减。目前来看,此前出台的提振政策已初显成效,但需要注意的是,国内经济复苏速率再度放缓叠加海外金融体系的潜在风险不可忽视,短期内政策需持续扩需求,货币政策大概率仍将维持平稳宽松。

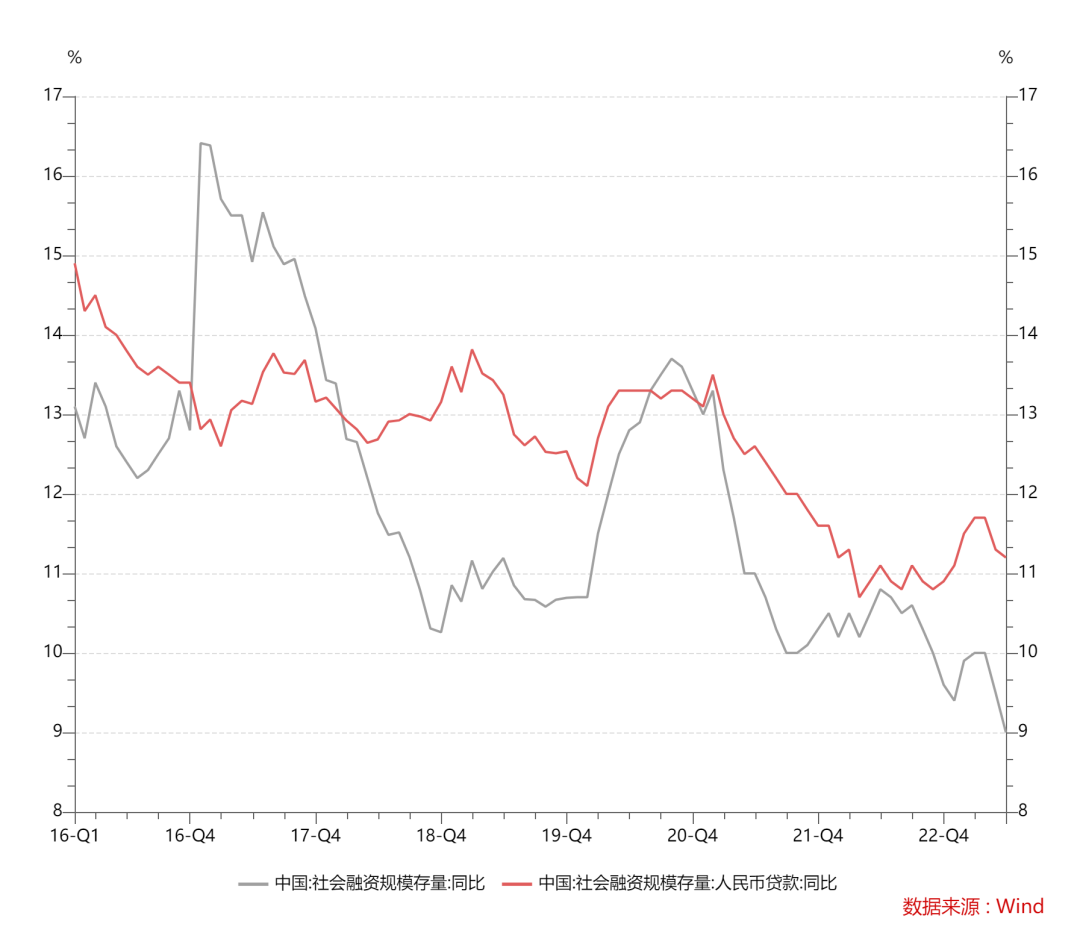

一、高基数效应影响,社融同比增速下行

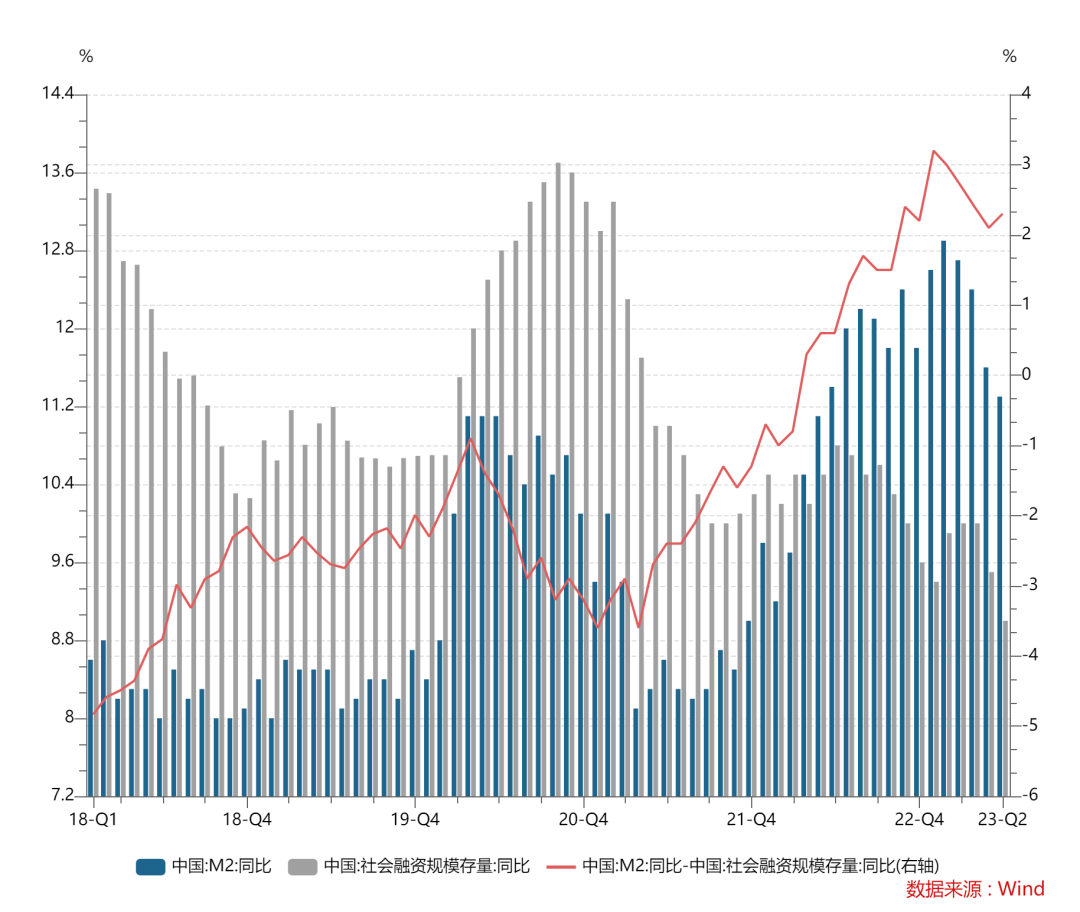

6月社会融资规模存量为365.45万亿元,同比增长9%,较上月回落0.5个百分点,并创2016以来新低。其中,贷款项5月份同比下滑至11.2%;政府债券同比增速下跌至10.10%,较上月回落2.3个百分点;企业债券同比增速为-0.4%,较上月回落0.3个百分点,企业债券增速有明显下滑。从社融分项出发,去年财政背景前置发力,各地政府加速发行专项债,去年同期已基本完成进度,因此在高基数影响下,今年政府债净融资同比少增1.08万亿元,对6月社融增量形成明显拖累。但随着下半年政府债持续发力,对新增社融将由拖累转为支撑。

图 1 社会融资规模存量增速 资料来源:wind,瑞达期货研究院

资料来源:wind,瑞达期货研究院

图 2 社会融资规模分项 资料来源:wind,瑞达期货研究院

资料来源:wind,瑞达期货研究院

二、信贷表现略超预期,居民端压力尚存

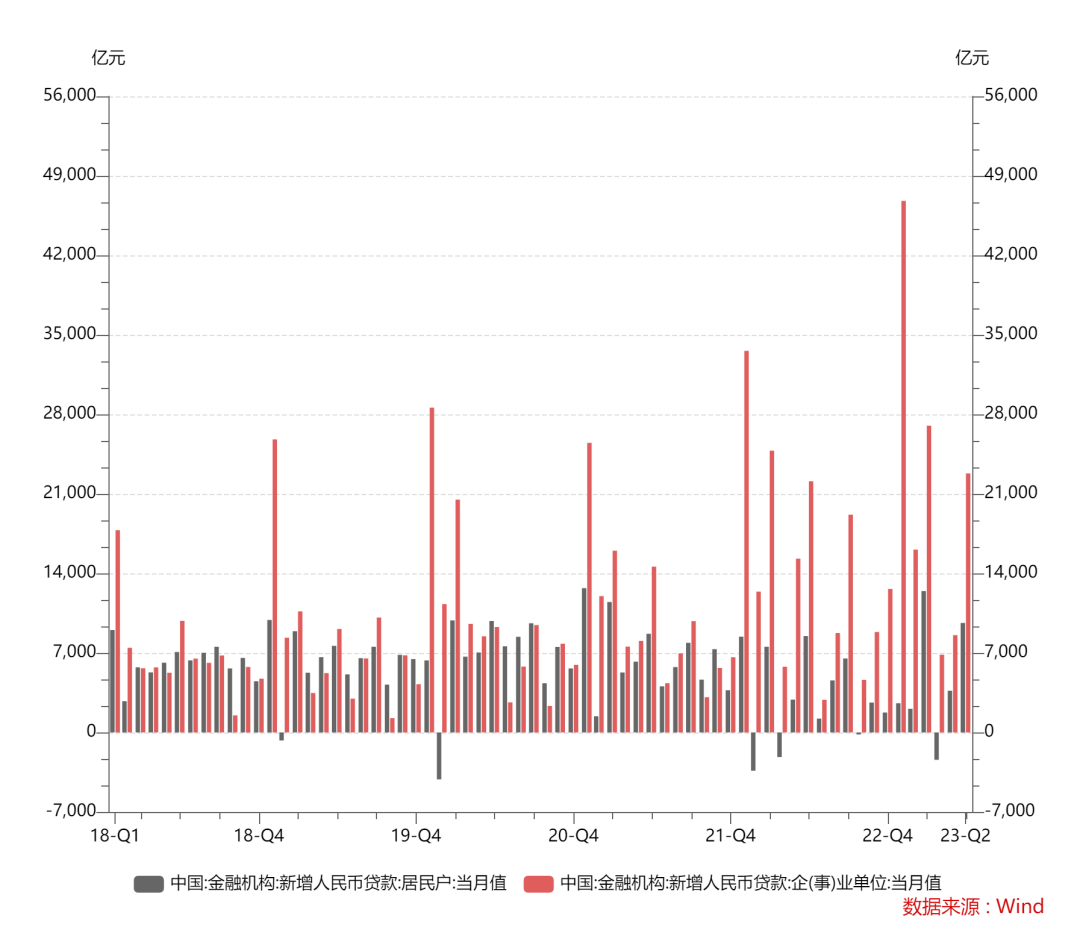

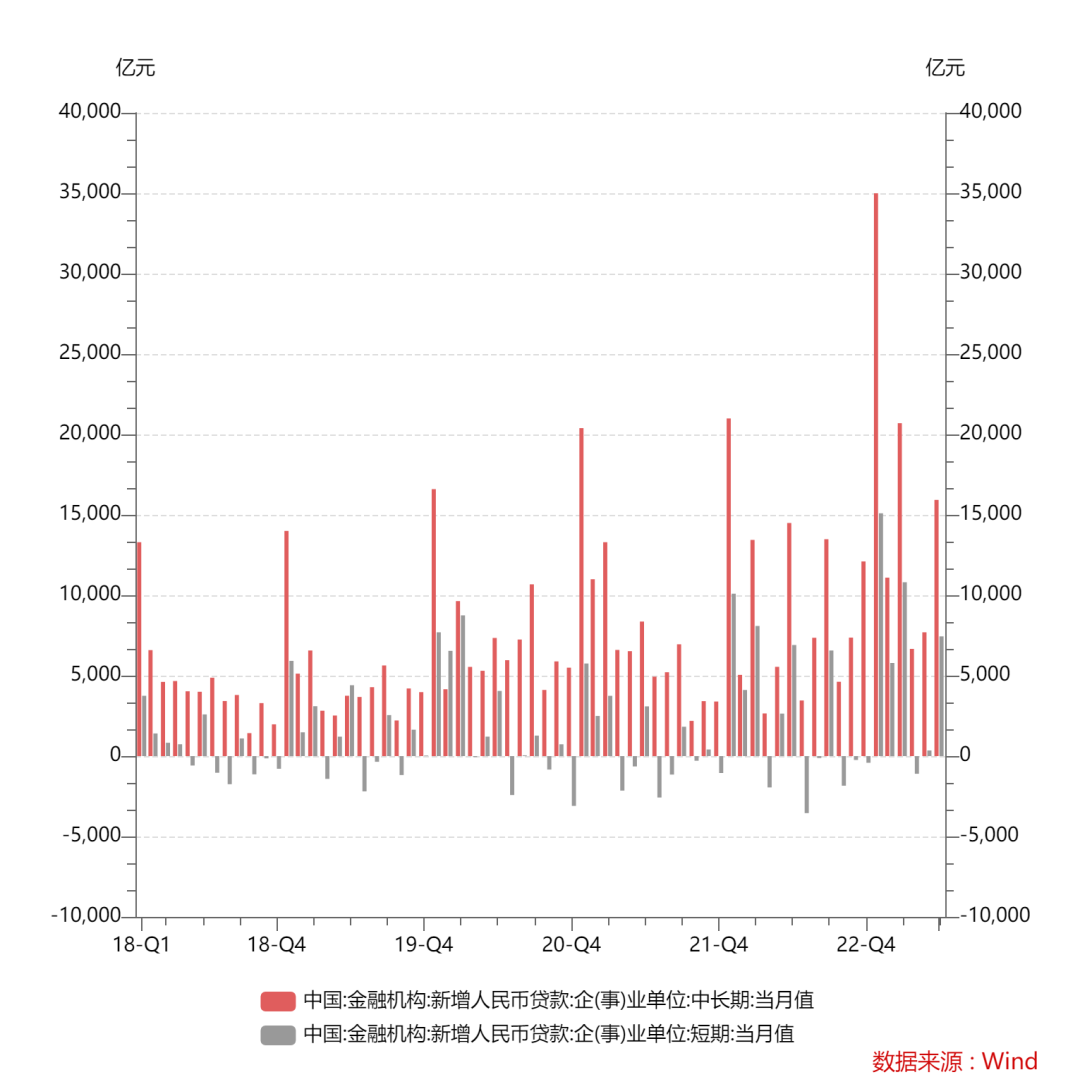

6月份人民币贷款新增3.24万亿元,比上年同期增加了1825亿元。6月信贷呈现季节性回落,同时继续维持了此前“企业强、居民弱”的特征,居民端承压显著,其中,新增人民币贷款的最大拖累依旧是在居民中长期贷款。具体来看,企业单位贷款增加2.28万亿元,其中,短期贷款新增7449亿元,中长期贷款新增1.59万亿元。企业端中长期贷款较2022年同比多增1436亿元,增速放缓、支撑力度减弱,初步展现了信贷需求走弱的迹象;短期贷款则大幅回升,较2022年同比多增543亿元,推动贷款上行。随着经济有序恢复,供需两端复苏趋势抬头,制造业数据在6月也出现边际改善,新订单较上月上升0.3个百分点至48.6%,生产指数回升至50.3%,较上月上升0.7个百分点。此外,央行6月份的降息举措为信贷成本打开了下行空间,叠加部分银行陆续开启储备项目等,都将共振推动企业中长贷的增长。但考虑到经济复苏斜率仍较为缓慢,内需不足,企业主动融资扩产意愿不强,后续或需要更多增量政策刺激。

图 3 新增人民币贷款当月值(亿元)

资料来源:wind,瑞达期货研究院

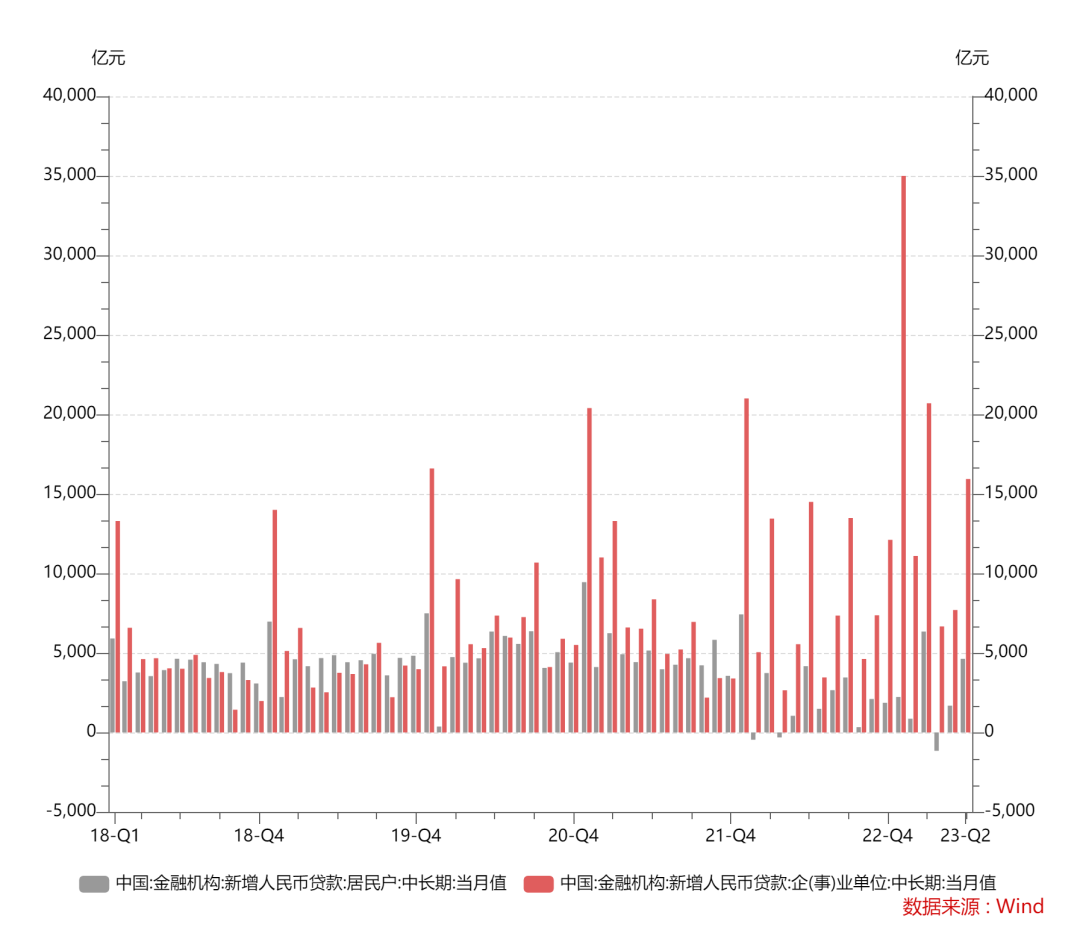

图 4 新增人民币贷款中长期贷款(亿元) 资料来源:wind,瑞达期货研究院

资料来源:wind,瑞达期货研究院

图 5 企业端短中长贷款当月值(亿元)

资料来源:wind,瑞达期货研究院

资料来源:wind,瑞达期货研究院

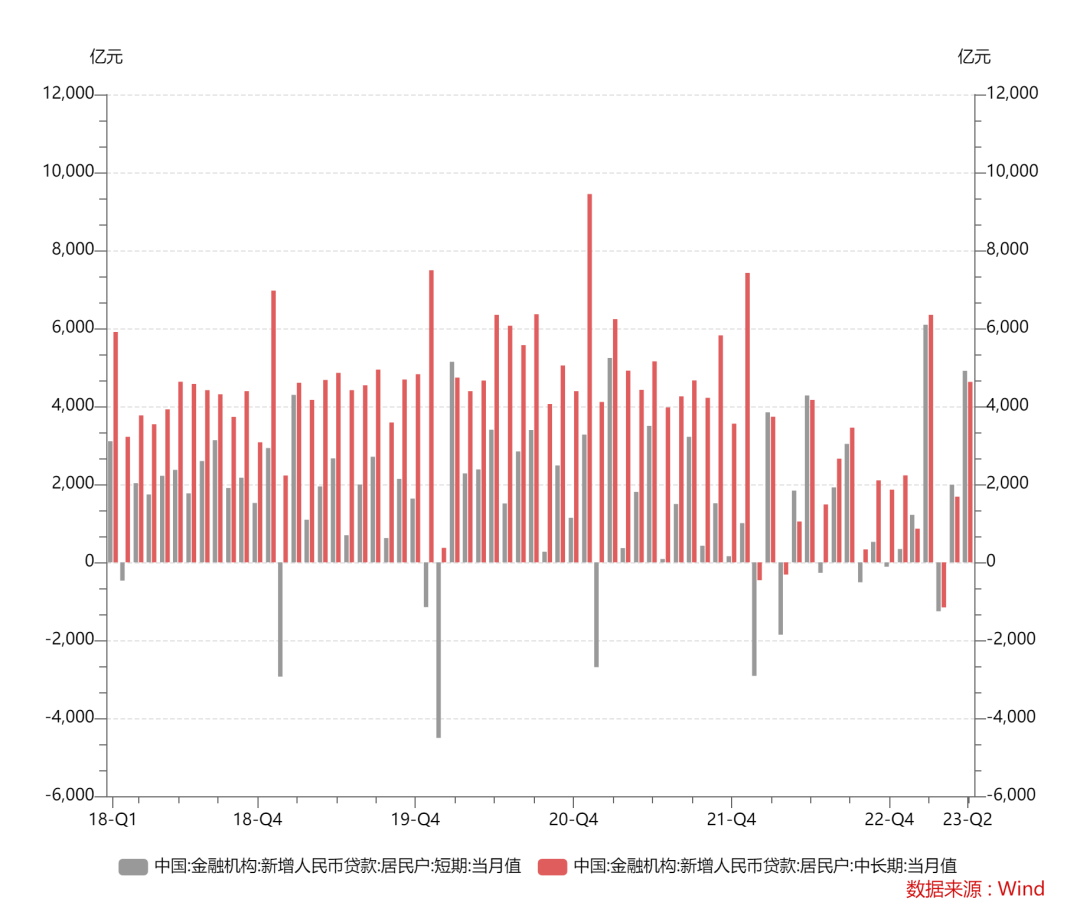

从居民端看,6月份住户贷款新增9639亿元,同比多增约1000亿元。其中,居民短端及中长端贷款分别增加4914及4630亿元,延续了此前中长端不如短端的分化格局。受到618促销活动、端午假期等季节性消费热潮叠加低利率环境影响,零售端信贷表现良好,短期贷款在去年高基数的基础上同比多增632亿元,但居民短贷修复的持续性仍有待观察。而从中长贷来看,6月新增规模开启弱修复,恢复至与2017-2019年基本持平,较5月改善明显。但由于房地产景气度不高,居民买房的意愿相对疲软,整体来看依旧是人民币贷款低位运行的主要拖累项,后续有望出台更多政策助于提振居民端贷款企稳回升。

图 6 居民端短中长贷款当月值(亿元) 资料来源:wind,瑞达期货研究院

资料来源:wind,瑞达期货研究院

三、留抵退税影响弱化,“稳增长”持续运行

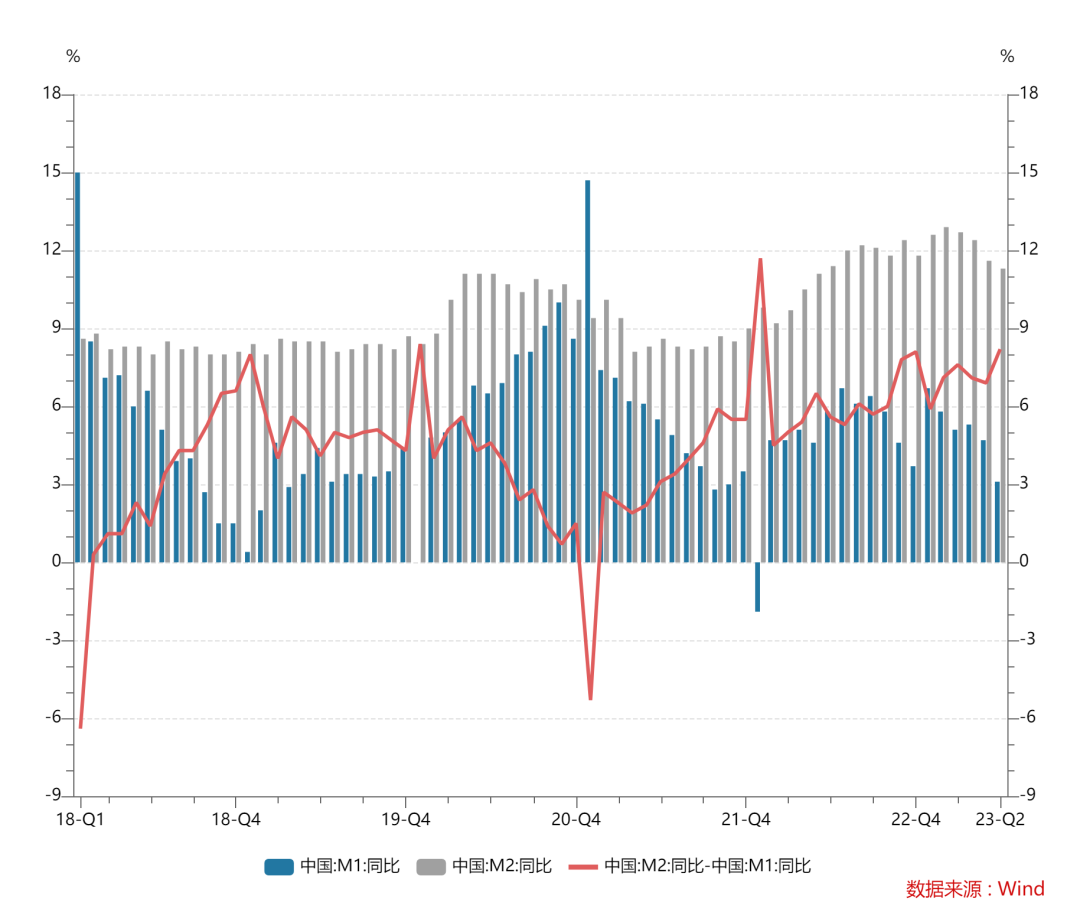

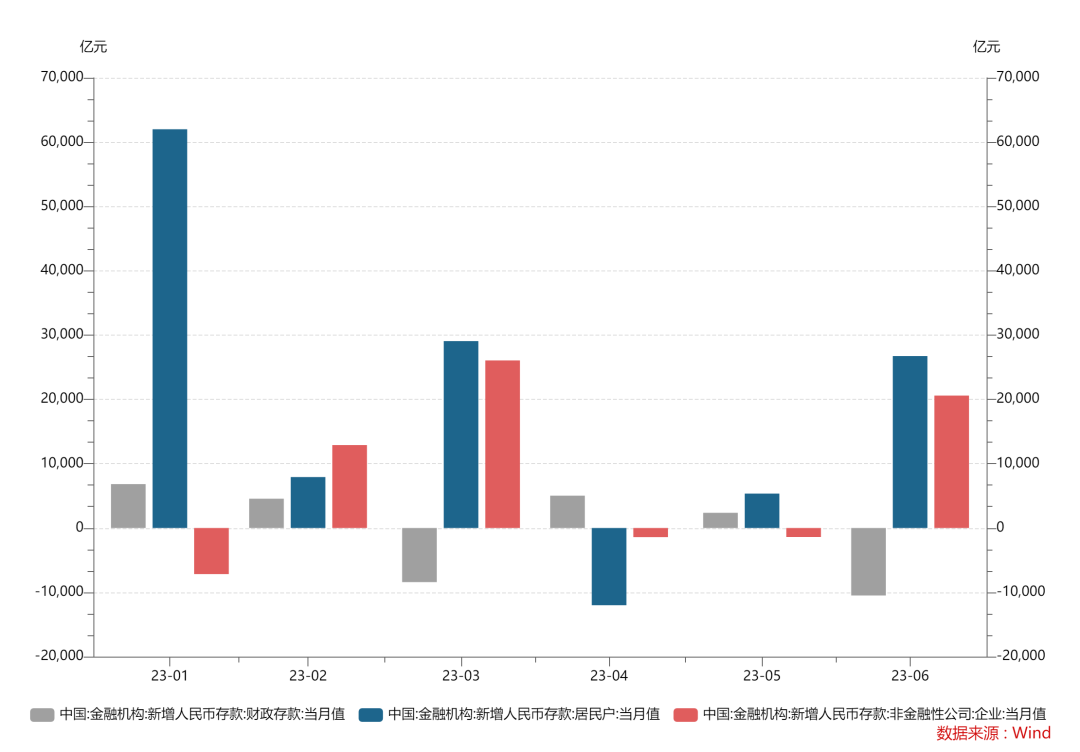

6月份M2同比增长11.3%,增速较上月减少0.3个百分点,比去年同期低0.1个百分点;M1同比增长3.1%,增速较上月减少1.6个百分点,比去年同期低2.7个百分点。M0货币供应同比增长9.8%。M2增速在“稳增长”策略下逐渐放缓,维持稳健基调。M1走势趋同,反映居民需求不足的同时也体现出企业生产活跃度的下行。存款大幅减少,主要因为去年5月留抵退税落地拉高了基数,导致影响弱化后,有所下行。6月住户存款增加2.67万亿元,非金融企业存款增加2.06万亿元,财政性存款减少1.05万亿元,非银行业金融机构存款减少3320亿元。由于季末考核,部分银行在6月推行更多组合配置,引导客户进行赎回资管产品并配置存款来增加业绩,导致居民存款同比多增。而企业存款规模在年季末月本应季节性上涨,同比少增说明企业盈利表现一般。财政存款同比多减,主因为财政支出加码。

图 7 居民消费动能有待释放

资料来源:wind,瑞达期货研究院

资料来源:wind,瑞达期货研究院

图 8 新增人民币存款分项(亿元)

资料来源:wind,瑞达期货研究院

资料来源:wind,瑞达期货研究院

总的来说,本月居民部门的超预期增长,推动了整体信贷的亮眼表现。但值得注意的是,高频地产销售数据与居民贷款数据背离,或表明部分居民通过中长期经营贷去置换存量房贷。目前来看,在经济恢复缓慢、企业资产负债率高位运行、物价低迷拖累企业现金流叠加的情况下,我国需加强对信用扩张的持续性和稳定性的支持力度。展望下半年,信贷投放节奏趋于平缓,叠加政府债券后续发力,或将持续给社融增速开放上行空间。

以上信息仅供参考,不作为入市建议

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP