-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2023-07-03 10:21浏览次数:11408来源:本站

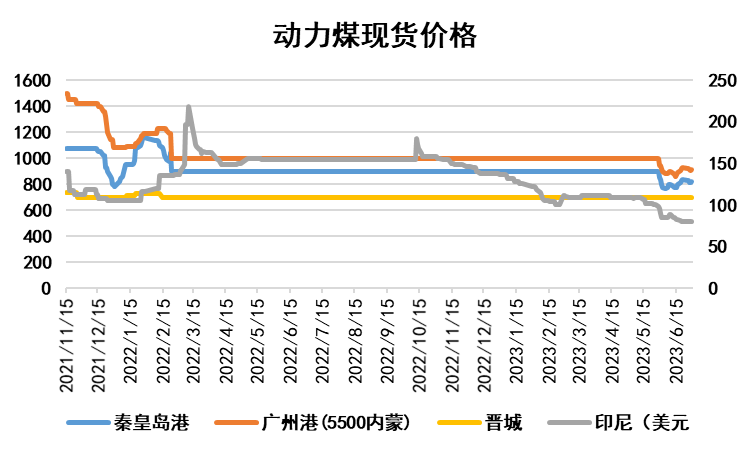

回顾上半年,动力煤现货价格稳中偏弱运行,期货依然没有成交。秦皇岛港5500k动力煤从2022年2月底自1045元/吨下调到900元/吨后,一年多均保持稳定,至今年5月底才再次下跌到850元/吨,并开始弱震荡运行。究其原因,今年电煤供应充裕,一方面是国内原煤产量在保供政策下稳定增长,另一方面是澳煤放开,且价格优势较高,相比进口蒙古动力煤通关更顺利,进口澳煤量从2月份开始有明显提升,上半年进口动力煤总量同比去年增量明显。而需求方面,传统用电行业需求疲软,非电需求表现也偏弱,上半年即使是大秦线处于检修期,港口库存水平依然在高位,可以看出动力煤供需偏宽,社会各环节累库明显,煤价承压下行。

图表来源:Mysteel 瑞达期货研究院

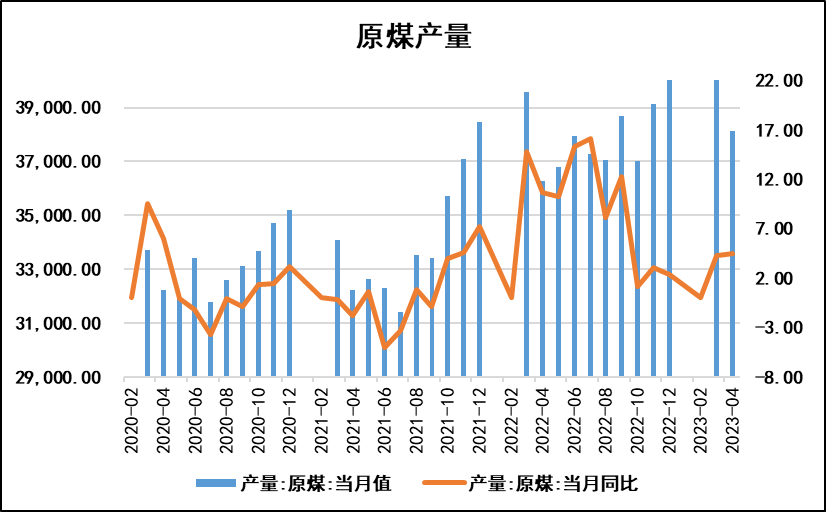

原煤继续稳定增长。国家统计局数据显示,1-5月累计产量191191.4万吨,同比增长4.8%。从分省数据来看,1-5月山西、内蒙古、陕西、新疆、贵州5省原煤产量合计为160679.6万吨,占全国总产量的84.0%。其中,山西、内蒙古、陕西、新疆、贵州原煤产量累计同比分别增长4.9%、2.2%、1.1%、24.1%和5.0%。上半年,在保供政策的稳步推进下,原煤产量稳定增长,每月产量均高于往年同期水平。二季度初,国家矿山安全监察局处置内蒙古地区存在严重问题的露天煤矿,部分问题严重的煤矿被责令停产,全国对煤矿生产的安检趋严,叠加下游需求淡季,主产区供应增速放缓。二季度末,随着全国温度逐渐升高,耗煤旺季来临,电厂日耗走高,6月原煤产量将有小幅增长。下半年,稳经济各项政策进一步见效,经济继续稳中向好发展,碳中和方面的政策压力或有减弱,工业用电增加,夏季极端高温和冬季供暖都将释放大量用电需求,推动原煤产量保持增速。

图表来源:Mysteel 瑞达期货研究院

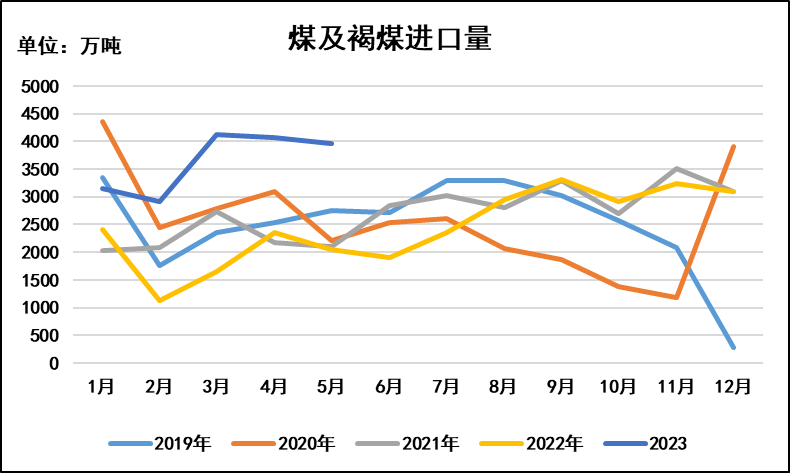

进口保持增速。海关总署数据显示,1-5月份我国累计进口煤炭1.82亿吨,增加89.6%,平均每吨为877元,下跌14.9%。去年同期由于全球煤炭供应偏紧,印尼出口受限,我国进口煤炭同比大幅下降,进口均价高企。煤炭进口依旧以印尼、俄罗斯和蒙古为主。1-2 月,主要进口来源国仍集于印尼(占比约 57%)、俄罗斯(24%)和蒙古国(14%)。在印尼进口去年同期低基数影响下,1-2 月印尼进口同比增加 84%;由于俄罗斯煤炭转运亚洲销售和蒙煤通关情况改善,进口俄罗斯和蒙古煤同比增加 127%和 524%。3月以后,澳煤放开由预期转为现实,叠加国际煤价降幅明显,国内各项经济活动加速回暖,能源需求上升,进口需求也有放大,进口煤炭大幅增加。下半年,经济活力进一步释放,七八月迎峰度夏用煤高峰、金九银十传统建材旺季和冬季供暖都将刺激各行业用电需求回升,且澳煤恢复进口,进口煤价回落,进口利润增加,预计煤炭进口量将继续增加。

图表来源:Mysteel 瑞达期货研究院

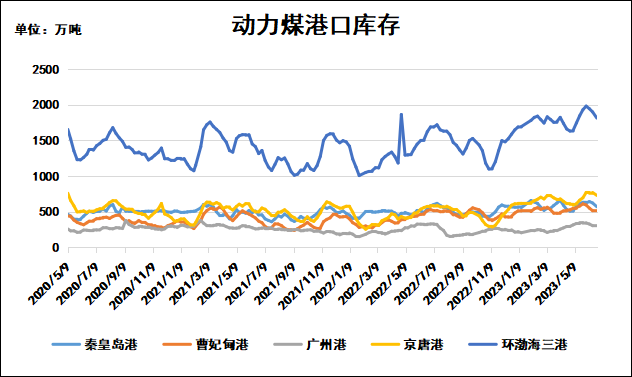

港口去库效率较低。截至6月25日,动力煤主要港口库存:秦皇岛港568万吨;曹妃甸港519万吨;广州港301.4万吨;京唐港727万吨;环渤海三港1814万吨。动力煤55个港口库存合计7222.4万吨。上半年,各港口动力煤库存呈现震荡上涨走势,55港口总库存持续增加,主要是产地供应保持增量,但下游拉运意愿较低,内贸煤成交弱势,贸易商发运成本倒挂,有观望心理,加上进口煤有增量,库存快速攀升。中国已恢复澳煤进口,下半年进口煤炭仍将继续增加,但下游行业用电需求增速预期不高,拉运高峰主要集中在七八月极端高温刺激需求和北方冬季供暖,预计港口库存将继续震荡上行。

图表来源:Mysteel 瑞达期货研究院

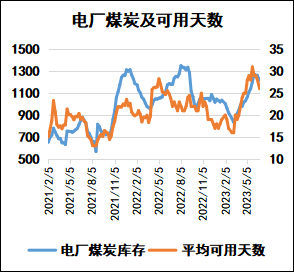

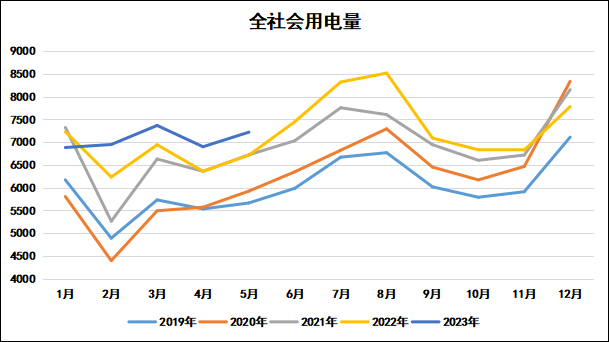

需求预期集中在夏季极端天气和冬季供暖需求,预计下半年总需求增量一般。1-5月,全国全社会用电量35325亿千瓦时,同比增长5.2%,其中,5月份全国全社会用电量7222亿千瓦时,同比增长7.4%。分产业看,1-5月,第一产业用电量456亿千瓦时,同比增长11.6%;第二产业用电量23643亿千瓦时,同比增长4.9%;第三产业用电量6136亿千瓦时,同比增长9.8%;城乡居民生活用电量5090亿千瓦时,同比增长1.1%。截至6月25日,Mysteel数据:全国电厂样本区域煤炭库存1218.6万吨;全国电厂样本区域煤炭可用天数26天。全国电厂样本区域煤炭日耗量46.89万吨。上半年,电厂日耗震荡走低,电厂库存持续攀升,用电量同比去年有明显增加,一方面是去年基数偏低,另一方面是农业用电增加。随着厄尔尼诺概率增大,据气象台预测今年夏季气温同比往年偏高,且有可能出现极端高温天气,高温持续时间较长,南方电网预测,预计统调最高负荷需求将突破2.46亿千瓦,同比增长10.6%,下半年七八月用电需求将继续攀升,夏季用电高峰过后,需求回落,其他行业用电增速有限,社会总用电量下降,至年底冬季取暖重新走高。

图表来源:Mysteel 瑞达期货研究院

总结与建议:

上半年,动力煤现货价格偏弱,期货暂无成交。供应方面,主产地在保供政策下稳定增产,澳煤放开进口,国际煤价下跌,进口利润增加,上半年进口煤同比去年同期增量明显,动力煤供应充裕。港口库存持续累积,电厂内长协煤支撑较足,拉运热情不高,港口调入量较多。需求方面,年后温度回升后,电厂日耗持续走低,传统制造业用电需求增速较慢,随着二季度汛期到来,水电发力取代部分水力发电,供需偏宽的格局叠加二季度大型煤企外购价格下跌加剧市场悲观情绪,煤价弱势运行。

下半年,供应方面,国内煤炭继续稳定增长,澳煤进口量或逐步提升,动力煤供应保持宽松。需求方面,七八月或遇极端高温天气,且高温持续时间长,部分地区将有区域性干旱,水电出力或存缺口,火电需求旺盛,比较值得期待的是下半年仍有降准降息窗口期,在经济复苏的步调下,各行业的具体政策有望出台进一步刺激需求,不过由于终端需求始终偏弱,预期炒作加大价格波动幅度,用电需求将在迎峰度夏结束后回落,动力煤重回供需偏宽格局,预计下半年煤价整体运行区间下移。

瑞达期货:许方莉

资格证号:Z0017638

以上信息仅供参考,不作为入市建议

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP