-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2023-06-29 08:57浏览次数:10632来源:本站

二季度,工业硅期现货价格持续走弱,由于前期北方硅企保持高开工率,低品位硅出货不畅,部分硅企报价逐步下调,并带动高品位硅价降价,然仍无法缓解供应端的高库存压力,此后美国银行业暴雷及瑞信债务危机事件,市场避险情绪快速升温,进一步拖累工业硅期货价格,这一跌便持续到6月中旬。6月19日一则消息称“某工业硅大厂大幅减产,有20至50台设备停工保温”,引发市场恐慌,空头平仓触发涨停。但根据知情人士透露,本次停工为设备故障引起,短暂影响后随即恢复生产,而企业计划内检修设备少于10台,暂不会对行业供给带来较大影响。因此,期价在短暂反弹后再度承压。我们认为,后市工业硅产量或继续提升,而需求端表现或弱于预期,硅价或延续震荡偏弱。

数据来源:瑞达期货研究院、WIND资讯

新增产能投放及西南进入丰水期,或推高工业硅产量。据统计数据显示,2023年1-5月份累计工业硅产量在143.0万吨,同比维持增加在8%。其中一季度增产较为明显,新疆和内蒙古部分新建成产能在年后陆续点火投产,叠加区域内其他硅企多保持着较高开工,为一季度产量贡献主要增量。4-5月份工业硅产量明显回落,由于工业硅价格超预期下跌,新疆、内蒙古、贵州等产区,尤其是中小规模的硅企在亏损压力下生产积极性弱,叠加部分硅企长时间开炉炉况下降,导致区域内减产或停产数量增加,产量环比下降。同时,云南保山等部分产能停产检修也使得产量继续下滑。

后市,工业硅产量或进一步释放,随着西南地区逐步进入丰水期,电力价格的回落带来西南地区成本的下降,将逐渐提升工业硅产量。另外,从公开的统计资料来看,6、7月份预期仍有将近100万吨的工业硅新建产能或将逐步向市场投放,同时在新疆及内蒙地区供给维持高位情况下,这无疑进一步加大了工业硅现货市场的供给压力。

数据来源:瑞达期货研究院、WIND资讯

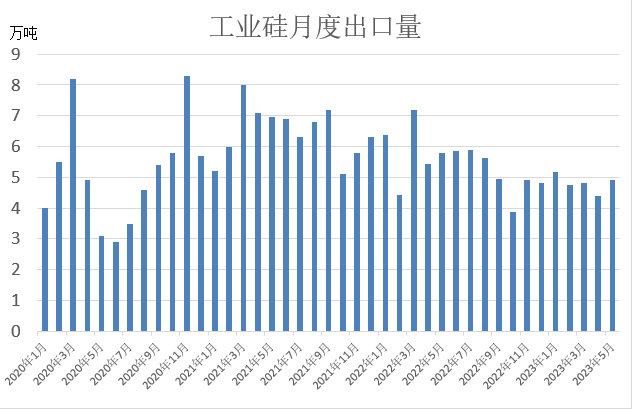

海外经济不景气需求遇冷,工业硅出口受阻。据海关数据显示,2023年1-5月工业硅累计出口量24.1万吨,去年同期出口量为29.2万吨,同比减少5.19万吨,降幅达18%。在海外经济放缓压力影响下,工业硅出口需求显著回落。上半年,前五大出口目的依次是日本、印度、韩国、荷兰和阿联酋,合计出口占比在61%,但出口量均有不同程度下滑。

我们认为,后市工业硅出口形势仍不容乐观,由于全球经济不景气需求遇冷,终端消费量下滑导致海外铝合金企业订单不足开工率向下调整,海外部分有机硅单体厂因消费疲软也存在停产检修情况,在海外需求缩减以及少量老旧产能复产订单转移的影响下,国内工业硅出口订单暂无好转迹象。同时因海外压价情况普遍价格竞争激烈今年出口贸易商利润也较为微薄。

数据来源:瑞达期货研究院、WIND资讯

产量提升需求增速放缓,库存或维持高位。2023年前两季度,工业硅库存量去化缓慢。春节前后终端需求清淡,同时伴随着新疆及内蒙地区高开工率及新增产能释放,持续推动库存增加,5月5日库存量最高达15.8万吨;此后,库存量开始小幅下滑,由于硅企利润收缩,亏损面扩大主动减限产增多,现货供应量减少,亦使库存高位回落。截止6月23日,工业硅三地社会库存共计14.6万吨,较5月份高位减少1.2万吨,降幅7.6%,但高于去年同期6.1万吨,增幅达72%。

我们前面分析,2023年下半年工业硅产量将继续提升,而海外出口受阻,国内下游需求增速放缓。那么,工业硅偏高的库存量将继续拖累后市硅价。

数据来源:瑞达期货研究院、WIND资讯

终端需求速度或放缓。从上半年铝合金、有机硅及多晶硅产量及下游分析,对于工业硅需求支撑最大的是铝合金和多晶硅。据国家统计局数据显示,2023年1-5月全国铝合金产量为535.9万吨,同比增长15.9%。由于房屋竣工面积持续回升,数据显示1-5月房屋竣工面积27826万平方米,增长19.6%。同时,我们看到汽车产销量同比也明显提升,1-5月,我国汽车产销量达1068.7万辆和1061.7万辆,同比均增长11.1%。

多晶硅方面,统计数据显示,2023年1-5月份国内多晶硅产量共计53.01万吨,同比增长90%。1-5月,我国光伏电池累计产量18516.2万千瓦,同比增长53.6%。整体上,上半年多晶硅新产能继续释放,但随着产能的快速释放,供求结构由紧转松。

有机硅方面,据SMM数据显示,2023年上半年,有机硅行业开工率由高向低运行。2023年1-5月份,我国有机硅累计产量70.71万吨,同比增0.58%。随着有机硅产量的快速回升,下游的需求持续性并未跟上,便推动库存量上升。与之相伴随的,是价格的持续阴跌以及毛利的再度恶化。

至于后市我们认为下游需求增量有限,其中铝合金端对于工业硅需求的支撑持相对乐观看法,只是考虑整体地产及消费下滑背景,需求增速或有所放缓;有机硅下游需求持续性仍存在担忧,行业整体产能过剩的背景下,有机硅自身的高库存将限制供给持续释放;多晶硅新增产能继续释放,多晶硅产量维持增加,从而继续支撑工业硅需求。

综合以上分析,后市工业硅产量或进一步释放,随着西南地区逐步进入丰水期,电力价格优势,将逐渐提升工业硅产量,同时在新疆及内蒙地区供给维持高位情况下,仍有新增产能投放,现货供应将维持宽松。其次,下游需求增量有限,多晶硅产能释放,但铝合金及有机硅需求或下滑。供应宽松或继续推动工业硅期价弱势运行,建议反弹承压择机抛空,注意风险控制。

瑞达期货:许方莉

资格证号:Z0017638

以上信息仅供参考,不作为入市建议

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP