-

您好,欢迎来到瑞达期货! 股票代码:002961

-

客服热线:4008-8787-66

客服热线:4008-8787-66

时间:2023-05-25 09:00浏览次数:12351来源:本站

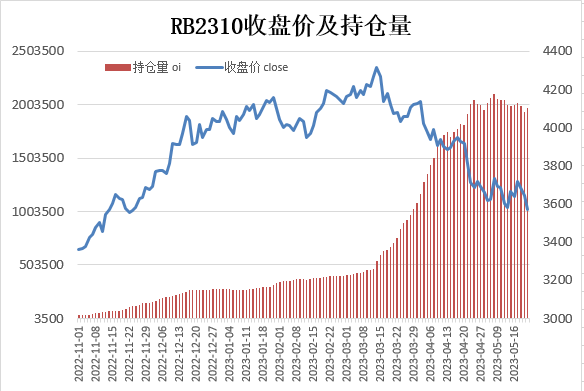

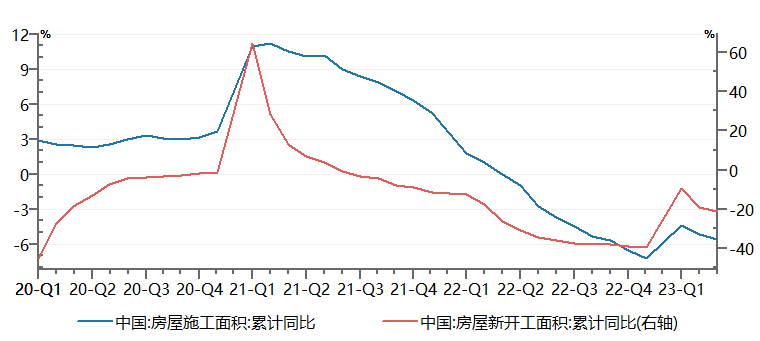

图表来源:瑞达期货研究院、WIND资讯

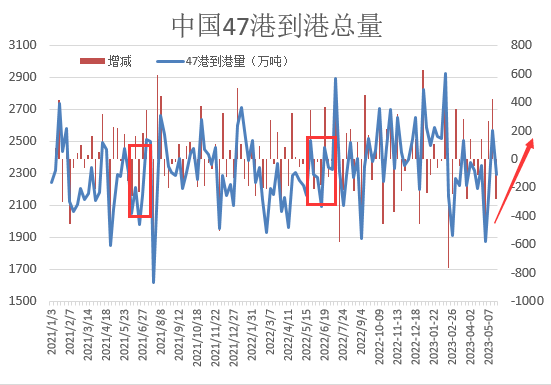

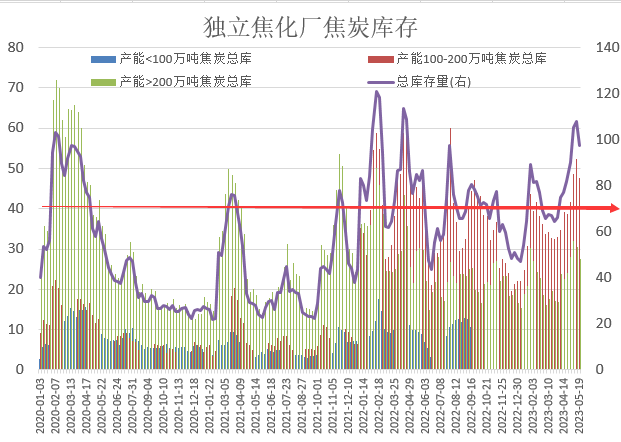

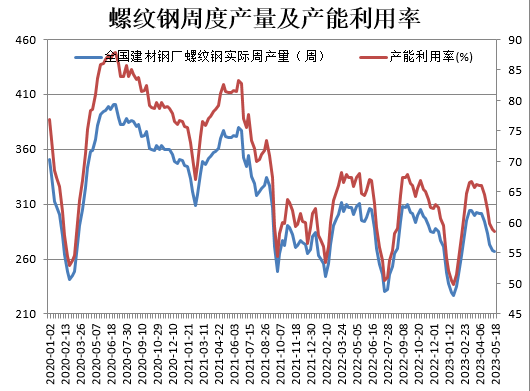

图表来源:瑞达期货研究院、Mysteel

螺纹钢产量维持低水平,体现终端需求偏弱。由于年前房地产行业利好政策频繁发布,大幅提振市场信心,市场预期未来房地产市场及基建需求向好,钢厂高炉开工率也是逐步回升,其中粗钢产量连续四个月增加,而样本钢厂螺纹钢周度产量再度提升至300万吨上方。但春节后,终端需求整体表现弱于预期,房地产数据连续打压市场信心。最终,钢厂利润收缩,主动减限产增多,目前样本钢厂周度产量在266万吨附近,产能利用率则降至60%下方。低产量一定程度上缓解供应压力,但从侧面也反应出终端需求偏弱。

房地产市场整体表现弱于预期。据统计局数据显示,2023年1-4月份,全国房地产开发投资35514亿元,同比下降6.2%。其中1-4月份,房地产开发企业房屋施工面积771271万平方米,同比下降5.6%;房屋新开工面积31220万平方米,同比下降21.2%;房屋竣工面积23678万平方米,同比增长18.8%。

整体上,从开发投资数据上看,房地产开发投资增速继续下调,且增速水平创近20个月新低;行业资金上,房地产开发企业到位资金同比创多年来新低,除受销售端影响外,房企还面临着到期债务压力大等难题的困扰。而房屋新开工面积,同比由上月-19.2%继续向下扩至-21.2%,新屋开工面积的疲软也将拖累远期建筑钢材现货需求。

综合以上分析,美国在高利率环境下,银行业风险和债务危机时刻影响着市场信心,而近期国内疫情有扩散迹象,另外钢厂高炉开工率持续下调后,短期有部分钢厂开始复产对炉料有所支撑,但由于终端需求表现欠佳,钢价或延续震荡偏弱。操作上建议,反弹择机抛空,注意风险控制。

瑞达期货:许方莉

资格证号:Z0017638

以上信息仅供参考,不作为入市建议

2025-09-30【分析文章】长假前风控和留仓技巧

2025-09-26【事件分析】Grasberg矿暂停营运,铜矿紧缺或加剧

扫码下载瑞达期货APP

扫码下载瑞达期货APP